為什麼「資產放在哪個帳戶」很重要#

班傑明.富蘭克林:「人生中只有兩件事是確定的——死亡與稅。」

但稅其實一點也不固定:美國所得稅最早討論於 1812 年戰爭期間(未通過),1862 年因內戰開徵、1872 年廢除;1894 年再起、隔年被最高法院判違憲;直到 1913 年第 16 修正案才正式賦予國會課所得稅的權力。

1913 年的稅率僅 1%,且 98% 美國家庭根本沒繳。

稅制持續演化——這也是「最佳節稅決策」沒有放諸四海皆準的答案的原因。

本章內容以美國帳戶(401(k)、IRA、Roth)為例,但思考框架可套用到任何同時涉及投資與課稅的制度。

由於個人狀況差異極大(年齡、家庭結構、居住州別、未來規劃),作者強烈建議真要決策前諮詢專業稅務顧問。

Roth vs. Traditional 401(k):核心差異#

- Traditional 401(k):用稅前所得放入;領取時繳所得稅

- Roth 401(k):用稅後所得放入;領取時免稅

數學上:稅率不變時,兩者等價#

設想 Kate 與 Kevin 各賺 100 美元、30 年內成長 3 倍、稅率均 30%:

| 流程 | Kate(Traditional) | Kevin(Roth) |

|---|---|---|

| 投入金額 | 100(稅前) | 70(稅後) |

| 30 年後帳戶餘額 | 300 | 210 |

| 領取時稅金 | 30% | 0% |

| 最終可花用金額 | 210 | 210 |

數學原理:3 × 2 × 1 = 1 × 2 × 3。

結論:只要工作期間與退休時的有效稅率相同,Roth 與 Traditional 結果一樣。

差別只在「何時繳稅」。

簡化決策的單一問題#

你的有效所得稅率,工作時較高,還是退休後較高?

- 工作時較高 → Traditional 401(k)(現在繳得少、未來繳)

- 退休時較高 → Roth 401(k)(現在繳完、未來免稅)

但問題是——沒人能準確預測未來稅率。作者本人 2012 年以為美國稅率會上升,沒想到 2017 年的《Tax Cuts and Jobs Act》反而下調聯邦所得稅率。

多數情況下作者偏好 Traditional 401(k)#

原因只有一個——選擇彈性(optionality)。

彈性 1:低收入年份「Roth 轉換」#

- 念商學院、休育嬰假、長期休假時 → 收入低 → 把 Traditional 401(k) 轉成 Roth IRA,用低稅率付掉這筆稅

- 前提:401(k) 餘額不要超過該年收入,否則同樣會落到高稅率

彈性 2:搬遷到低稅率州退休#

例:在加州(高稅)工作、佛州(無州所得稅)退休 → 工作期間用 Traditional 省下加州稅;退休時聯邦稅率即使略升,整體仍划算。

彈性 3:邊際稅率(Marginal Tax Rate)的差距#

「有效稅率」只是平均,真正起作用的是邊際稅率。

例:工作年薪 200,000、退休後年提取 30,000:

- 工作時邊際稅率約 32%

- 退休時邊際稅率約 12%

- → Traditional 讓你避開 32%、改付 12%

Roth 比較好的情境#

情境 1:高儲蓄者#

假設 Sally(Roth)與 Sam(Traditional)2020 年都把 401(k) 存到上限 19,500 美元,30 年後皆成長 3 倍至 58,500:

- Sally 直接擁有 58,500(已稅後)

- Sam 還要繳 30% 稅 → 只剩 40,950

同樣存「上限」,Roth 等於把更多稅後資金塞進避稅帳戶。

情境 2:確定退休稅率高於現在#

例如年輕、現在所得低、未來預期收入大幅成長者。

為什麼不可以兩個都用?#

本來就可以同時使用。

雇主提撥(employer match)通常存入 Traditional 部分——所以選 Roth 401(k) 的人也會自動有兩個帳戶。

進階策略:早期收入低時用 Roth;中後期收入高時切到 Traditional。

配合各州退休稅務優惠(例如紐約州 59.5 歲以上每年最多 20,000 美元的 retirement plan 州稅扣抵)能進一步優化。

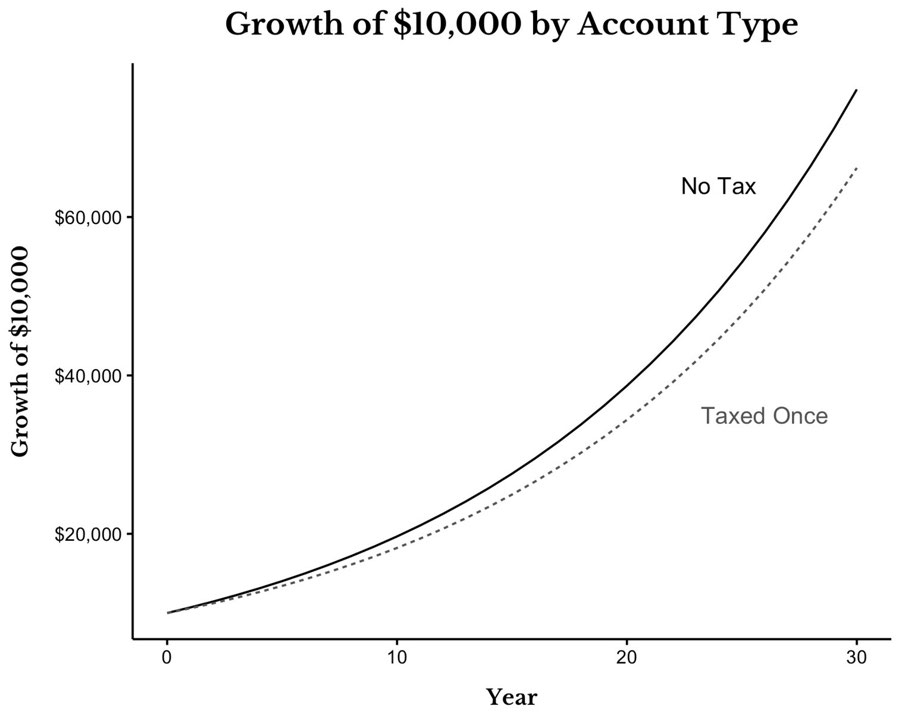

量化:避免資本利得稅的價值#

10,000 美元、30 年、年化 7%、長期資本利得稅 15%:

| 帳戶類型 | 30 年後實際淨值 | 相對表現 |

|---|---|---|

| 免稅(Roth) | 約 76,000 | 基準 |

| 一次課稅(賣出時才繳) | 約 66,000 | -15%(年化少 0.50%) |

| 每年都課稅 | 約 57,000 | 再 -17%(再少 0.55%) |

Figure 19.1: Growth of $10,000 by Account Type(No Tax vs. Taxed Once)

整體來說:

- 用避稅帳戶 vs. 紀律良好的應稅帳戶 → 每年多賺約 0.50%

- 過度頻繁交易(每年實現獲利) → 每年再少 0.55%

加總約 1% 的差距——但前提是你能在應稅帳戶做到「買進並長期持有」。

為什麼你大概不該把 401(k) 存到上限#

主流建議「把 401(k) 存到上限」並非適合所有人——多數情境下優勢比想像中小很多。

Why: 大多數 401(k) 計畫有費用(基金費 + 行政費),會吃掉避稅帶來的優勢。

計算詳情#

- 加上每月加碼與股息再投入後,401(k) 的稅後優勢提升至約 0.73%

- 加上應稅帳戶基金費約 0.1% → 401(k) 費用須低於 0.83% 才有優勢

- TD Ameritrade 2019 年資料:美國 401(k) 平均總成本 0.45%

- 平均效益約 0.38%/年

- 小公司 401(k) 總成本常超過 1% → 超過 employer match 後繼續存反而吃虧

流動性懲罰(Illiquidity Penalty)#

401(k) 資金須鎖到 59.5 歲——年輕時為了 0.4–0.7% 的年化額外報酬,把現金鎖死數十年值得嗎?

作者親身經歷:因 20 多歲拼命存到上限,現在無法馬上湊出曼哈頓房屋頭期款。

仍應該存到 employer match 的理由#

雇主提撥等於「免費的錢」,至少存到能領滿 match——這部分絕對划算。

但要不要繼續存到上限?看:

- 你計畫的 401(k) 費用(< 0.2% 才划算)

- 是否需要短中期流動性

- 自我管理能力(若你會頻繁進出,401(k) 的鎖死特性反而是好事)

- 預期未來資本利得稅率是否會大幅提高

資產放置(Asset Location)#

傳統建議:把高股息、付息頻繁的資產(如債券)放在免稅帳戶;高成長資產(如股票)放應稅帳戶。

因為利息收入按一般所得課稅、稅率高於資本利得。

但作者認為應反過來#

例:10,000 美元投入兩種資產

- Asset A:年化 7%、無股息/利息

- Asset B:年息 2%

| 資產 | 一年後帳戶 | 稅金(15% 資本利得 / 30% 利息) |

|---|---|---|

| A | 10,700 | 700 × 15% = 105 |

| B | 10,200 | 200 × 30% = 60 |

A 的「絕對稅負」較高,所以應該把高成長的 A 放進免稅帳戶才對。

Why: 在免稅帳戶裡複利不被切割,長期效果遠勝低成長資產的稅率優惠。

額外好處:高成長資產放在 401(k)/IRA → 提取較困難 → 崩盤時不容易衝動賣出;低成長資產放在應稅帳戶 → 緊急用錢時容易動用。

但作者個人偏好「跨帳戶相同配置」#

作者實務做法:每個帳戶(券商、IRA、401(k))都採取相同的資產配置比例。

Why: 雖然不是稅務最佳,但再平衡簡單、心理負擔低。把「跨帳戶分高/低成長」會讓再平衡變得棘手——例如股票全在 401(k),崩盤後無法用券商帳戶補進股票。

下一步#

知道把錢放在哪個帳戶後——下一章將處理一個更深層的心理現象:為什麼即使你變有錢,也永遠不會「感覺有錢」?