為什麼「賣」比「買」更難#

賣出時你必須同時對抗兩種強烈的行為偏誤:

- 錯失上漲(FOMO)的恐懼——擔心賣完後又繼續漲

- 下跌虧損的恐懼——擔心不賣最後變更慘

解法:事先訂好賣出條件,而非依當下情緒決定。

只有以下三種情況該賣:

- 再平衡(rebalance)

- 退出集中部位(concentrated)或損失部位(losing)

- 支應財務需求(meet financial needs)

不在這三類之外,就永不賣出——因為賣出會觸發稅負,能避則避。

賣出的時機原則:買得快,賣得慢#

第 13 章告訴你:因為市場長期向上,買要儘快。 反過來——賣要儘量晚,分批賣比一次賣好。

「Buy quickly, but sell slowly.」

再平衡(Rebalancing)#

為什麼重要#

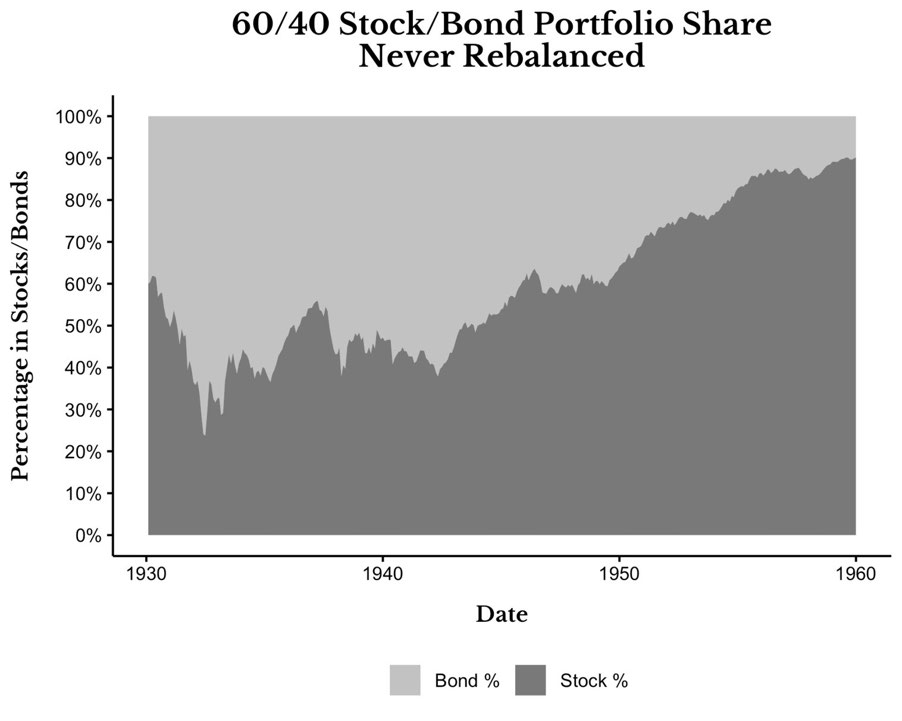

設定 60/40 股債組合若不再平衡,30 年後可能變成 90/10——整個風險屬性已經變成另一個你沒答應過的組合。

Figure 18.1: 60/40 Stock/Bond Portfolio Share Never Rebalanced(1930–1960)

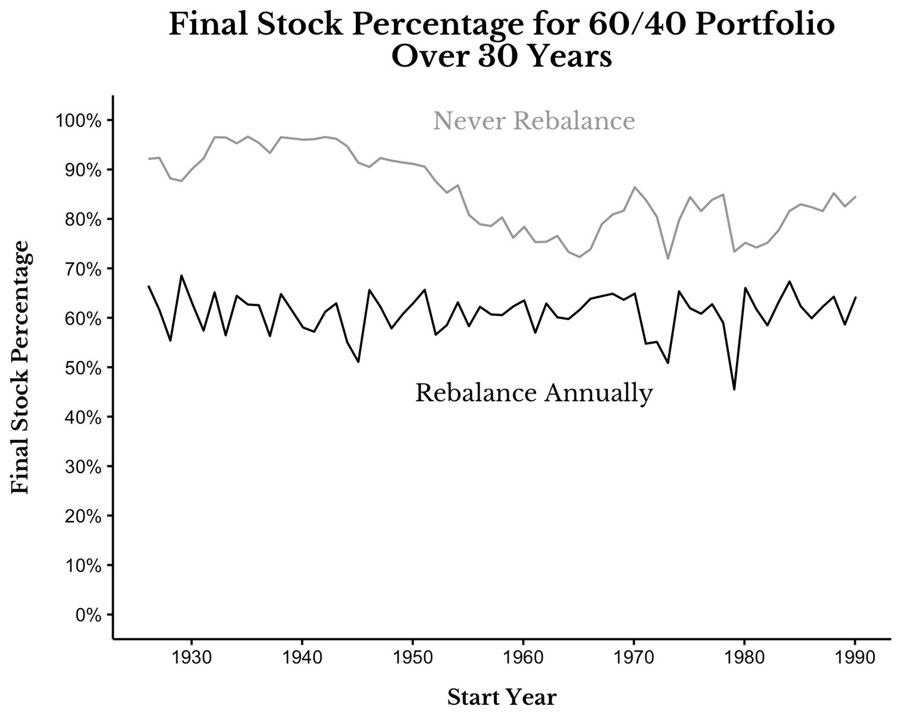

Figure 18.2: Final Stock Percentage for 60/40 Portfolio Over 30 Years

不再平衡通常報酬更高#

1926–2020 的 30 年滾動結果:

- 不再平衡:股票部位從 60% 漂移至 75–95%;長期報酬通常更高

- 每年再平衡:股票穩定維持 60% 左右;報酬略低

Why: 多數時候你都在「賣高成長資產(股)買低成長資產(債)」,本質上拖低總報酬。

例外:1980–2010 期間 2000–2010 美股慘跌 + 美債強勢,再平衡才贏。

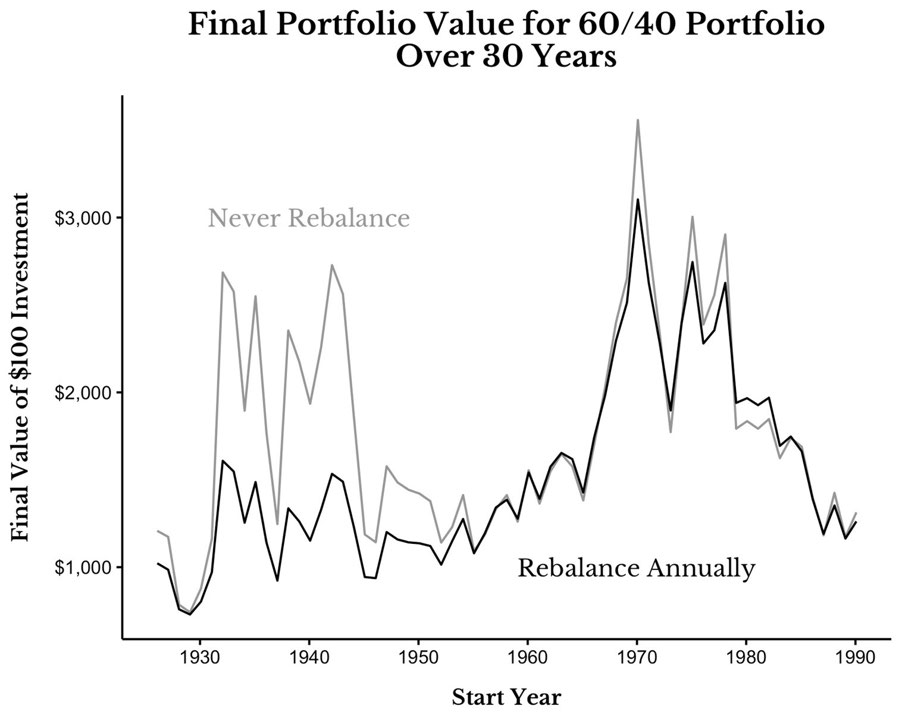

Figure 18.3: Final Portfolio Value for 60/40 Portfolio Over 30 Years

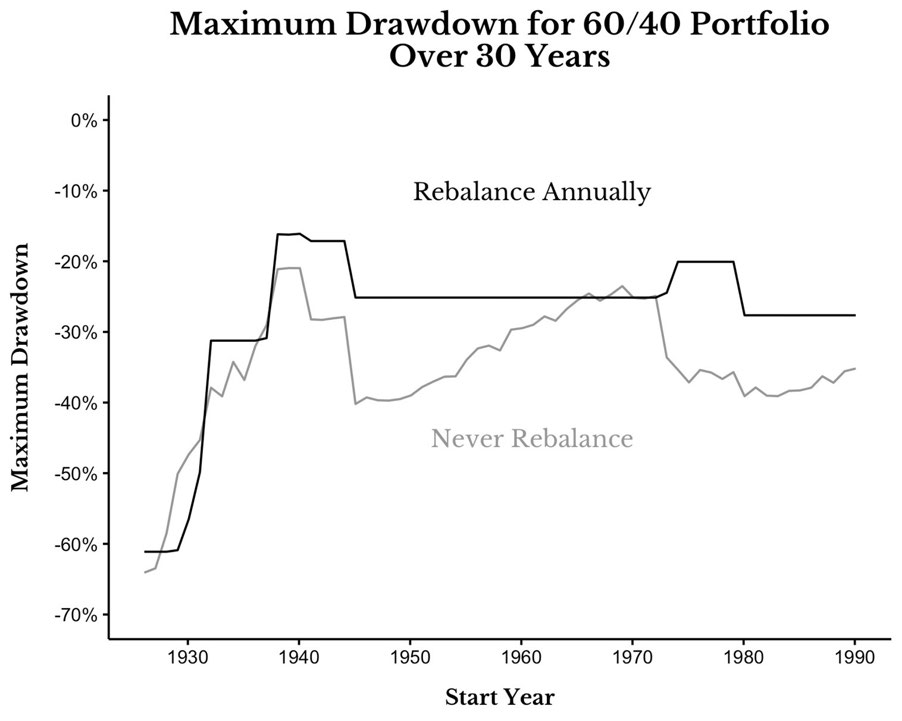

再平衡的目的不是提報酬,而是控風險#

| 60/40 不同策略(30 年) | 最大跌幅 |

|---|---|

| 從不再平衡(1960 起) | 約 30% |

| 每年再平衡(1960 起) | 約 25% |

Figure 18.4: Maximum Drawdown for 60/40 Portfolio Over 30 Years

但在長期股市下跌(如 1930 年代、1970 年代),再平衡反而會增加波動——因為它一直賣債券買還在繼續跌的股票。

多久再平衡一次?#

Vanguard 與 William Bernstein 的研究都得到一致結論:

月、季、年再平衡,風險調整後報酬沒有顯著差異——但頻率越高、交易成本與稅務代價越大。

作者建議:一年再平衡一次。

Why:

- 省時間

- 與年度報稅季對齊,可一併處理稅務

不推薦「容忍區間」(tolerance bands)模式——必須持續監控,耗時。

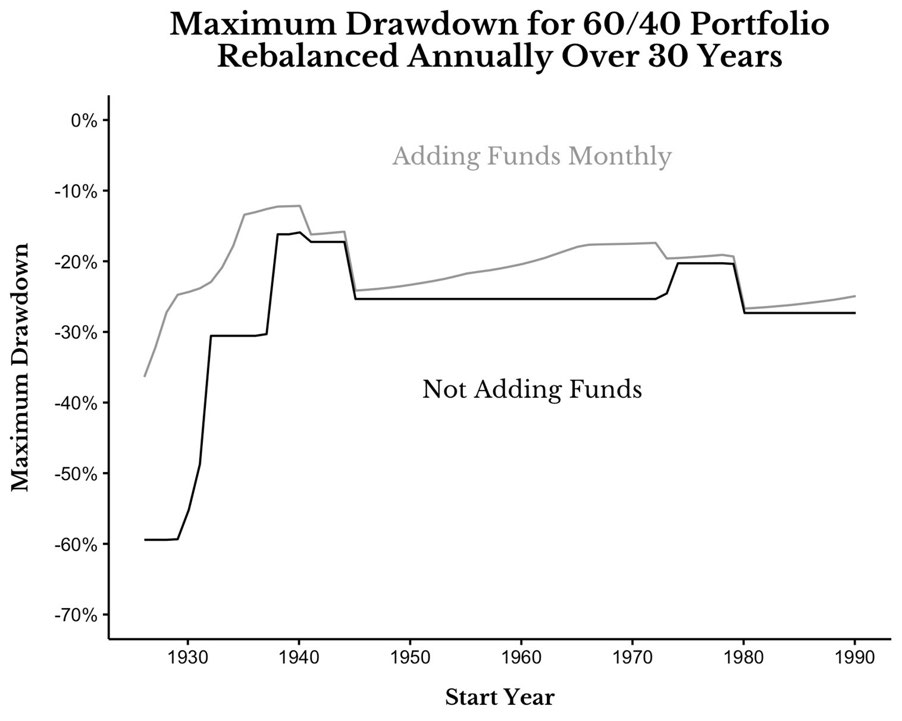

用 Just Keep Buying 來做「免稅再平衡」#

累積式再平衡(accumulation rebalance):不賣已超配的資產,而是把新錢持續投入低配的資產,直到比例回到目標。

例:目前 70/30,目標 60/40 → 不賣股票,持續買債直到回到 60/40。

Why: 完全不觸發資本利得稅,且每月加碼能在崩盤時降低最大跌幅最多達一半。

How to apply: 適合仍在「累積期」的投資人。一旦不能再存錢,就只能靠賣出來再平衡。

Figure 18.5: Maximum Drawdown for 60/40 Rebalanced Annually — Adding Funds vs. Not Adding

退出集中部位#

如果在公司任職得到員工股票,可能某天發現大量財富集中在單一資產。

美股 1963 年以來:

- 隨機抽一檔個股的中位數年報酬:6.6%

- S&P 500 整體年報酬:9.9%

集中部位真正的風險不是崩盤——而是長期跑輸大盤。

怎麼賣#

訂規則、照規則執行——這樣才能把情緒抽離。

- 每月/每季賣 10%

- 一次賣一半、剩下繼續放

- 預先設定上漲/下跌的價格觸發點

不要一次全賣——稅務不友善,而且如果之後漲 10 倍你會非常後悔。

「悔恨最小化(regret minimization)」——若全賣後漲 10 倍會很痛苦;但賣 95%、剩 5% 歸零,則相對能接受。

退出損失部位#

當你的判斷或基本面發生根本性改變時,才該賣。例:作者深入分析後判斷黃金不應作為長期持有 → 即便黃金正在賺錢,仍依新判斷賣出。

不要把「短期表現不佳」當成「losing position」。

例:2010–2019 美股總報酬 257%、新興市場 41%;但 2000–2009 反過來——新興市場 84%、美股不到 3%。

表現不佳是常態,這不是賣出的好理由。

為了「過你想要的人生」而賣#

最終、最有意義的賣出理由——讓投資成為支持人生的工具。

大量財富集中在單一資產(贏了賭局卻不肯下桌)的人,更應考慮分散:

- 建立人生最低保障線

- 為孩子設立教育帳戶(如美國的 529)

- 還清房貸

- 甚至買下夢想中的車

先用錢把你「需要的」生活打造好,再去冒險追求「想要的」生活。

為什麼?邊際效用遞減#

第 3 章談過:消費的快樂遞減。財富同理。

從 0 → 100 萬美元,幸福感劇烈提升。

從 100 萬 → 200 萬,幸福感增幅明顯小於前者。

這就是「適時賣出」之所以合理的根本原因。

下一步#

知道何時賣後,下一章將處理另一個容易被忽略的問題——錢該放在哪裡(哪一類帳戶)? 涉及稅務、Roth 與 traditional、以及「為什麼可能不該把 401(k) 存到上限」。