一個賣花的人讓作者下定決心#

2020 年 3 月 22 日週日清晨,作者去曼哈頓 30 街的 Fairway 超市買菜。距離前 48 小時不到,S&P 500 才剛收完 -3.4% 的一週,距高點下跌 32%。紐約市禁止內用、NBA 停賽、朋友訊息塞滿信箱:

- 是底了嗎?

- 該賣嗎?

- 還會跌多深?

走下手扶梯時,作者看到平常熟悉的花攤,但這一天賣花的人正一絲不苟地整理花束。

「如果這個賣花的人都還抱有希望,我為什麼不能?」

那一刻成為作者 2020 年危機期間心理重整的轉折點——這一章正是基於那個轉折寫成。

這一章是設計給你「將來危機再臨時拿出來重讀的指南」。

若你能照這套思考執行,這一章將會把這本書幫你賺回好幾倍的錢。

為什麼市場崩盤是買進機會#

Rothschild 家族的格言#

「血流滿街時,就是該買的時候。」(Baron Rothschild)滑鐵盧戰役後的恐慌中,他靠這句格言賺了一筆。

第 14 章說過:儲蓄等回檔再買長期不划算——因為大跌罕見。

但反過來:當你剛好有閒置現金遇到崩盤時,那會是你一生最棒的進場機會之一。

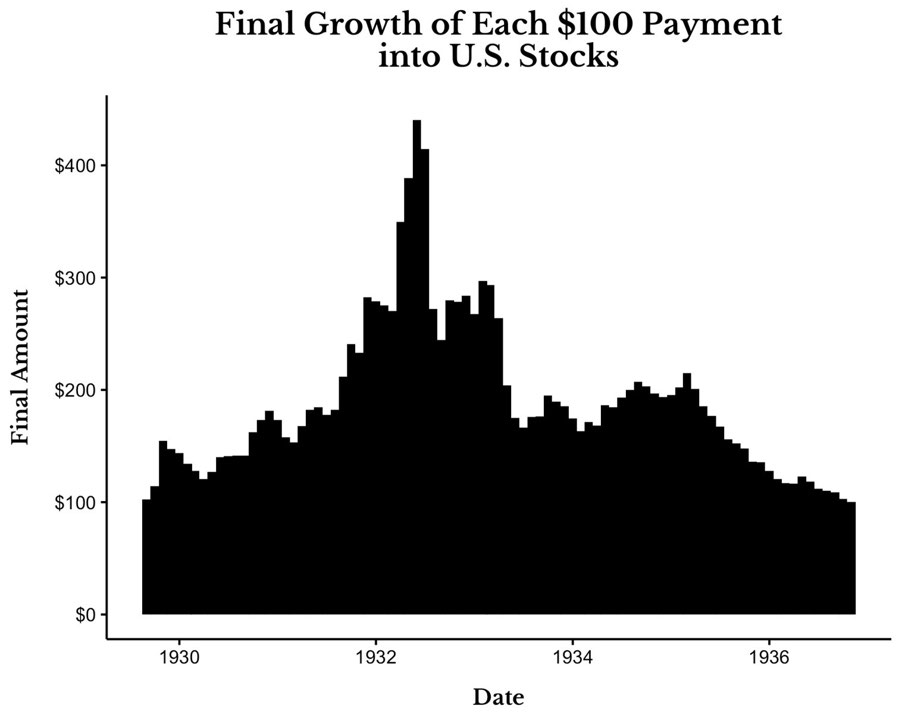

1929–1936 的範例#

每月 100 美元投入美股、橫跨 1929 大跌與恢復期:

- 1932 年夏季最低點投入的 100 美元 → 1936 年 11 月成長為 440 美元

- 同期 1930 年投入的 100 美元 → 只成長為約 150 美元

Figure 17.1: Final Growth of Each $100 Payment into U.S. Stocks(1929–1936)

多數崩盤不會給你 3 倍的機會,但 50–100% 的上行空間其實常見。

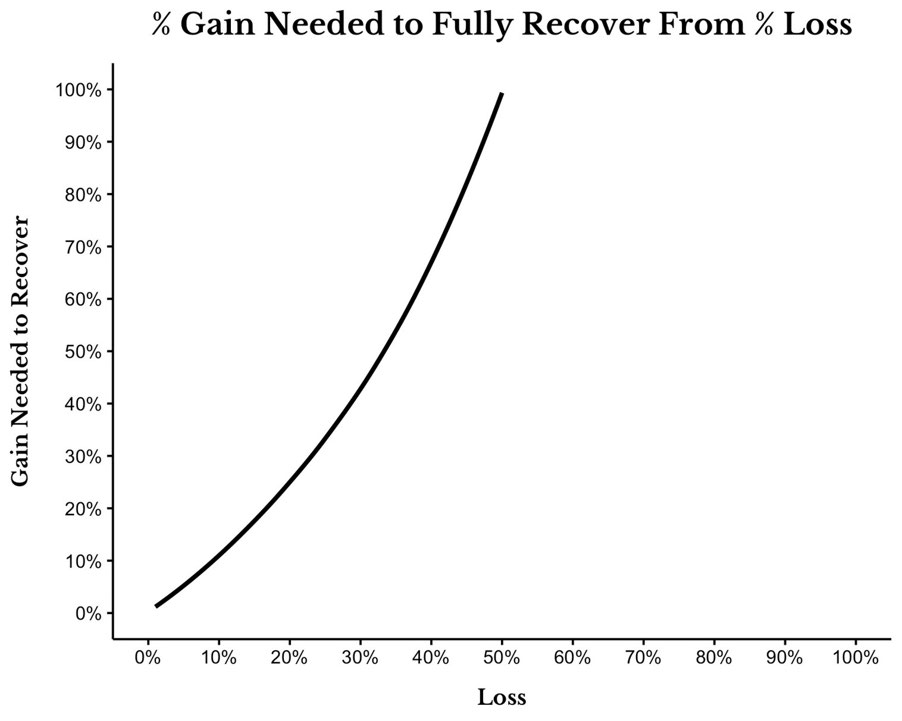

數學原理:每一個跌幅需要更大的漲幅才能回到原點#

| 跌幅 | 回本所需漲幅 |

|---|---|

| 10% | 11.11% |

| 20% | 25% |

| 33% | 50% |

| 50% | 100% |

Figure 17.2: % Gain Needed to Fully Recover From % Loss

2020 年 3 月 22 日,S&P 500 跌約 33%。這意味著回本要 50%——隔天買進 1 美元,假設市場恢復原位,那 1 美元就會變 1.5 美元。

實際上市場 6 個月就創新高,3 月 23 日買進的人在半年內就有 50% 收益。

重新框架你看「上行空間」的方式#

很多人在崩盤時不敢進場。問題不在「機會本身」,而是「思考方式」。

把「需要 50% 回升」翻成年化報酬#

Expected Annual Return = (1 + % Gain Needed to Recover)^(1 / Number of Years to Recover) − 1代入 50%:

| 預期市場恢復時間 | 隱含年化報酬 |

|---|---|

| 1 年 | 50% |

| 2 年 | 22% |

| 3 年 | 14% |

| 4 年 | 11% |

| 5 年 | 8% |

即使你最悲觀地預期 5 年才恢復,2020 年 3 月 23 日進場的隱含年化報酬仍是 8%——和美股長期平均報酬接近。

換言之:在恐慌時刻買進是「進可攻、退可守」。

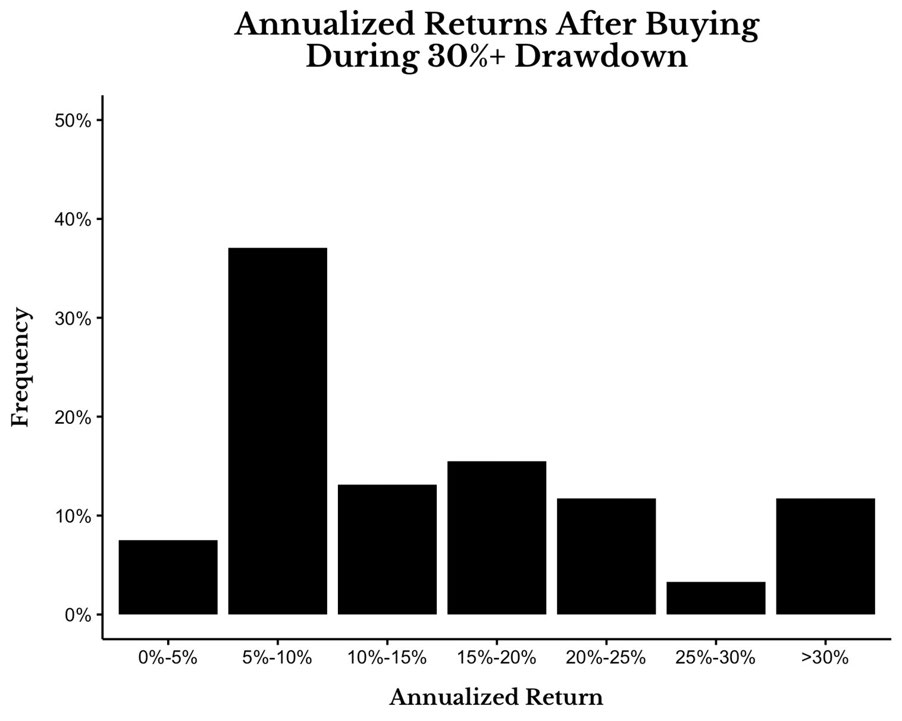

歷史資料:跌 30%、跌 50% 的進場結果#

1920–2020 統計:當美股距高點 ≥ 30% 時進場,到下次新高為止:

- 年化報酬 0–5% 的機率不到 10%

- 超過一半的時間年化報酬 > 10%

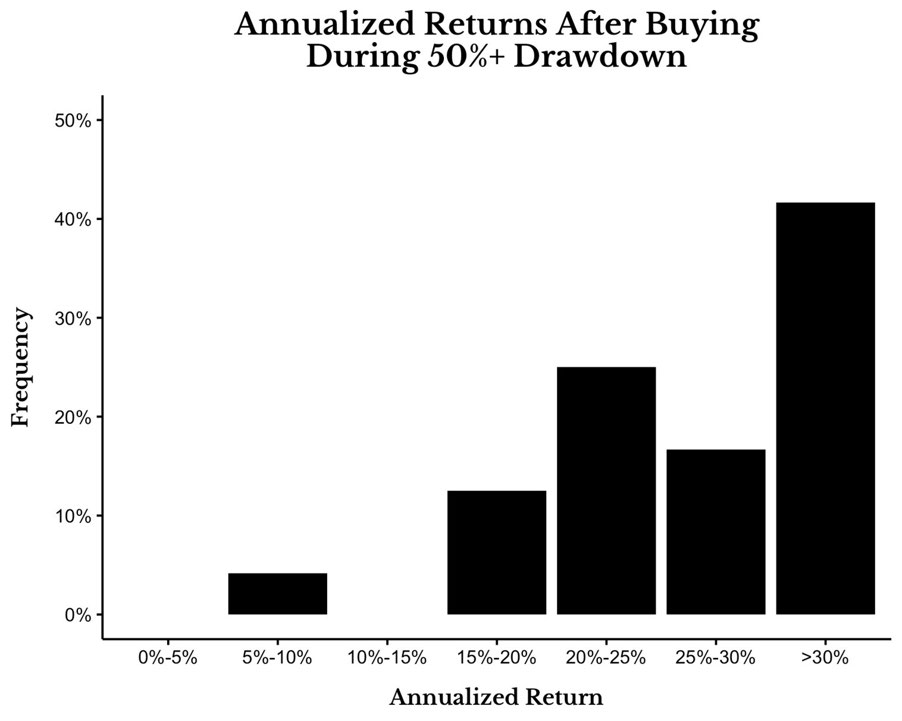

當市場 ≥ 50% 跌幅時進場:

- 年化報酬通常 > 25%

- 此時應該「把卡車倒過來,能搬多少就搬多少」(back up the truck)。

Figure 17.3: Annualized Returns After Buying During 30%+ Drawdown

Figure 17.4: Annualized Returns After Buying During 50%+ Drawdown

那些「沒有恢復」的市場呢?#

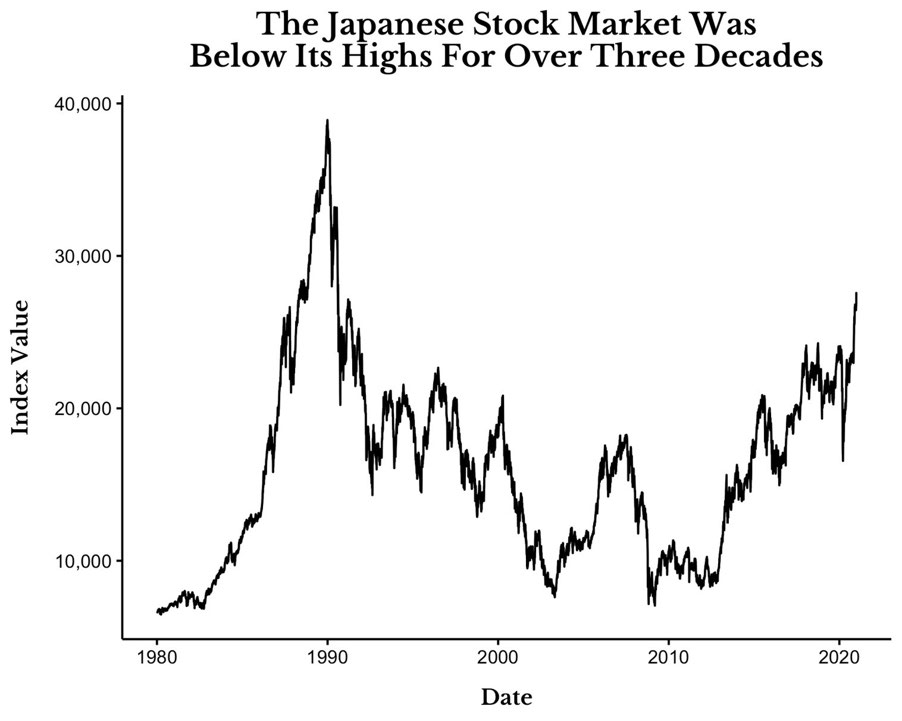

Japan 的反例#

1989 年 12 月日股高點,到 2020 年底仍未回到那個水準(30 年以上)。其他例子:俄羅斯股市 2020 年底仍距 2008 高點 -50%、希臘 -98%。

Figure 17.5: The Japanese Stock Market Was Below Its Highs For Over Three Decades

1841–2019 年研究 39 個已開發股市:

- 30 年期間出現實質虧損的機率約 12%(1/8)

- 反向看:7/8 的機率長期成長

但這個 12% 是「一次性投入」的數字#

如果你採取持續、分批投入(多數人實際的行為),勝率會更高。

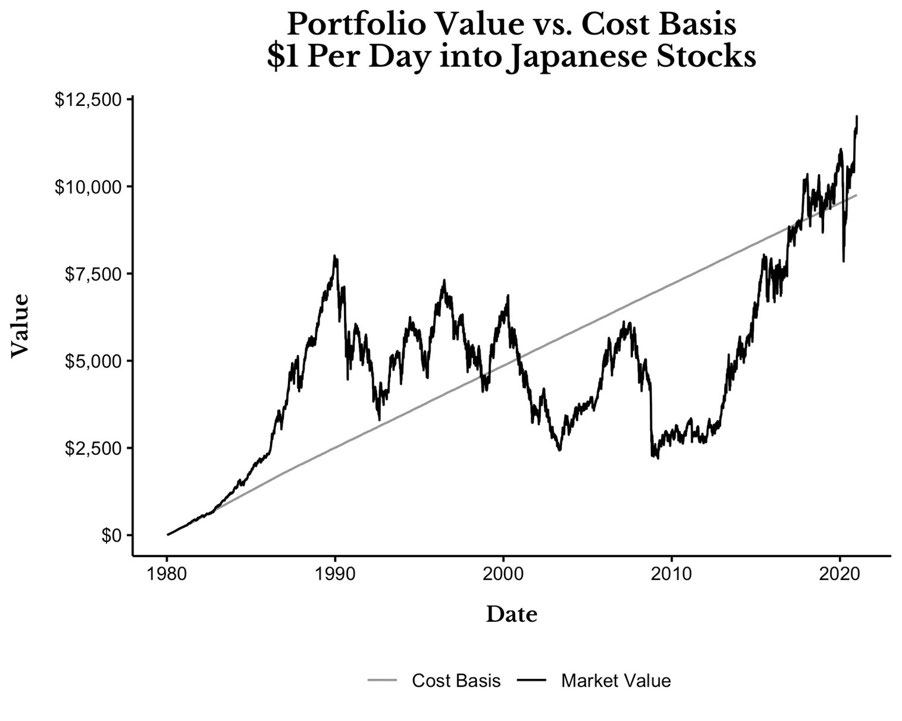

即便是日股這個極端例子——若你從 1980 年起每個交易日投入 1 美元,到 2020 年底,這個 40 年的投組仍略為正報酬。

Why: 持續定期買入會把成本攤平,避開單一高點重押的命運。

How to apply: 「Just Keep Buying」之所以強韌,是因為它不靠運氣選時。

Figure 17.6: Portfolio Value vs. Cost Basis — $1 Per Day into Japanese Stocks(1980–2020)

危機中常見的心理陷阱#

「等塵埃落定再買」聽起來理性——但塵埃落定時,市場早已啟動上漲。

太害怕進場的人多半被甩在後頭。作者 2020 年 3 月親眼見過,未來還會看到。

結論:靠資料投資,不靠恐懼#

Friedrich Nietzsche:「忽略過去,你會失去一隻眼;活在過去裡,你會失去兩隻眼。」

Jeremy Siegel:「恐懼對人類行動的掌控力,遠勝歷史證據的分量。」

這是作者最愛的一句投資金句——下次「血流滿街」時,請以資料為錨,繼續買。

下一步#

買的部分已經談透。下一章處理一個更難的問題:到底什麼時候該賣?