為什麼市場長期會漲:因為你願意承受它的下跌#

從聯邦快遞創辦人的賭桌談起#

聯邦快遞(FedEx)創辦人佛雷德.史密斯(Fred Smith)創業初期將大部分身家投入後,被原合作夥伴 General Dynamics 拒絕進一步融資。某個週五,他知道下週一必須付 24,000 美元的飛機燃油款,而 FedEx 銀行帳上只剩 5,000 美元。

史密斯做的事——飛去拉斯維加斯,把這 5,000 美元拿去玩 21 點。週一早上總經理一查帳戶嚇傻——史密斯贏了 27,000 美元。

他事後解釋:「那有什麼差?沒有油錢,飛機根本飛不起來。」

這個極端案例的啟示:有時最大的風險是「不冒險」。

為什麼這對投資人很重要#

財經媒體經常報導對沖基金爆掉、樂透贏家破產,但很少報導「整輩子坐在現金、什麼都沒累積到」的人——他們的後果幾十年後才顯現,但同樣致命。

想要「長期向上」帶來的財富——你必須接受波動與週期性下跌。

這就是市場給你的「入場費」(the price of admission)。

思想實驗:市場精靈#

設想每年 12 月 31 日有個精靈來告訴你「明年股市最深會跌多少」(最大盤中跌幅,maximum intrayear drawdown),但不告訴你年終報酬。

你的問題:跌幅要多深,你才會選擇明年完全持有債券、避開股票?

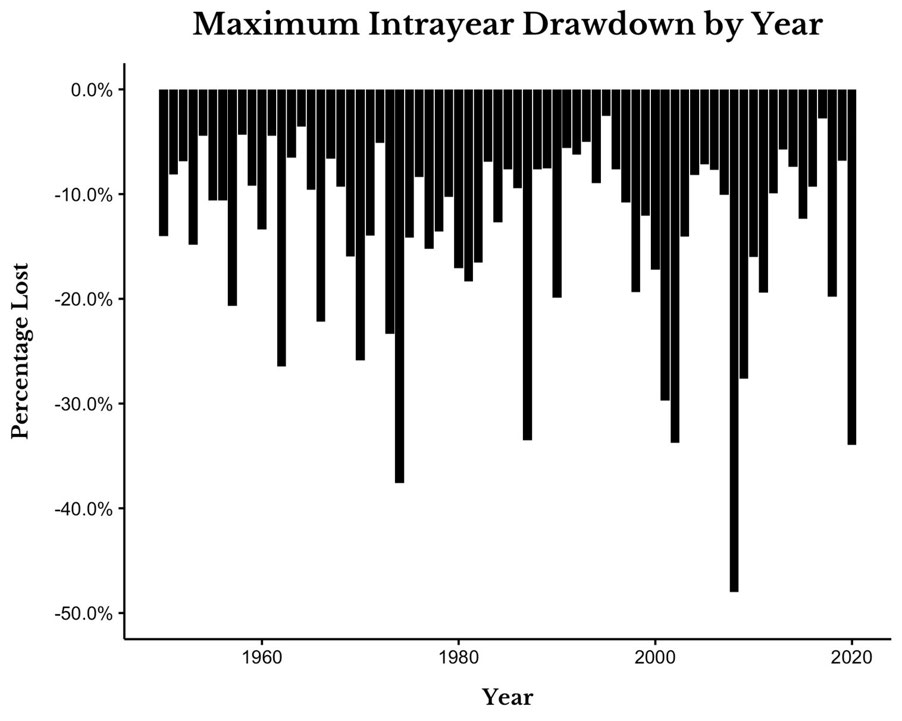

先看歷史資料#

S&P 500 自 1950 年起:

- 平均最大盤中跌幅:13.7%

- 中位數最大盤中跌幅:10.6%

- 最慘:2008 年 11 月底曾下跌 48%

換言之:幾乎每一年都會經歷一波 10% 以上的下跌。

Figure 16.1: Maximum Intrayear Drawdown by Year(S&P 500,1950–2020)

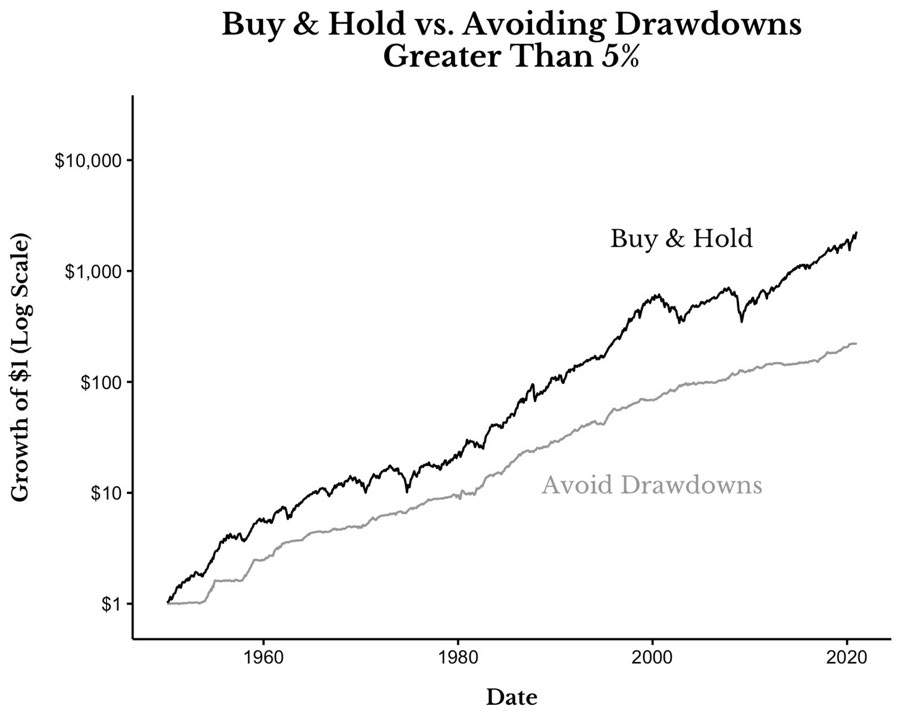

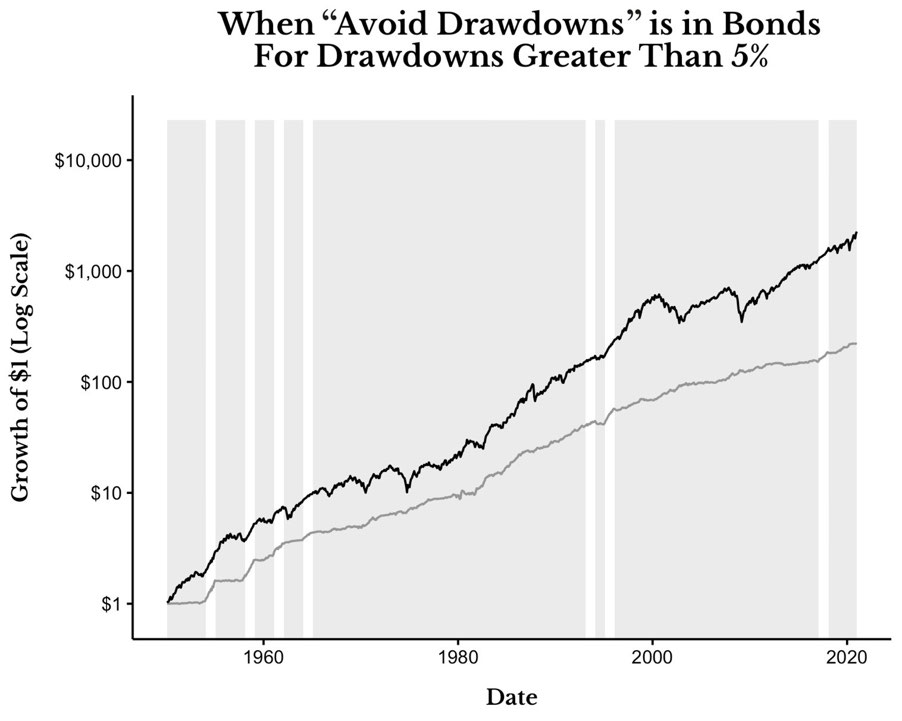

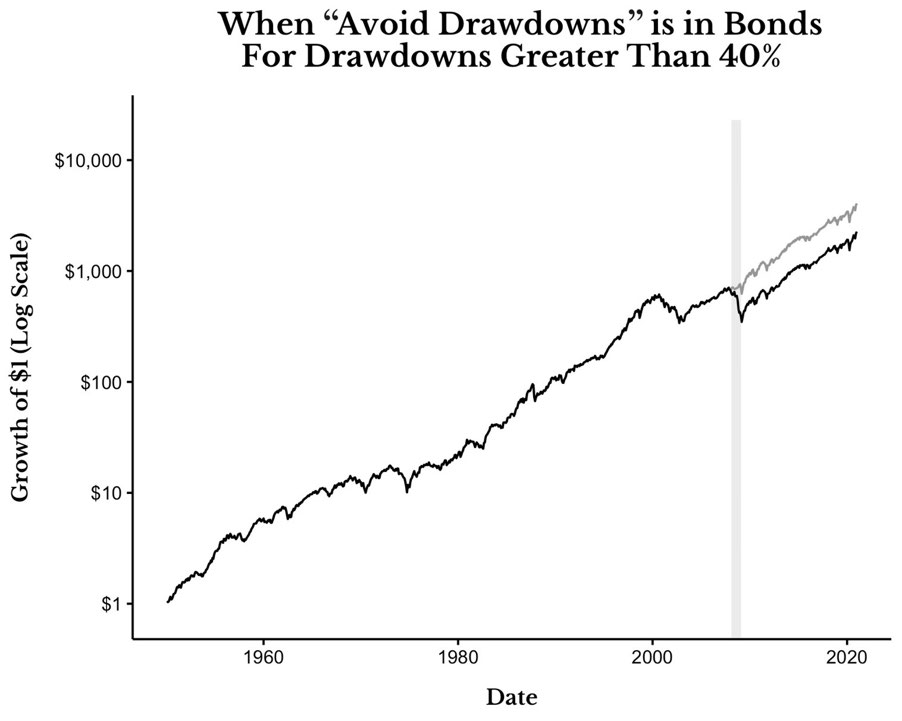

不同「避跌」門檻的歷史結果#

把「在預期跌幅 ≥ X% 的年份持有債券、其他年份持有股票」的策略稱為 Avoid Drawdowns,並與「Buy & Hold(純股票買進持有)」比較(1950–2020)。

| 避開門檻 | 策略結果 |

|---|---|

| ≥ 5% | 90% 的年份在債券,比 Buy & Hold 少 90% 財富 |

| ≥ 40% | 自 1950 年起只有 2008 年避開——略勝 Buy & Hold,但差距很小 |

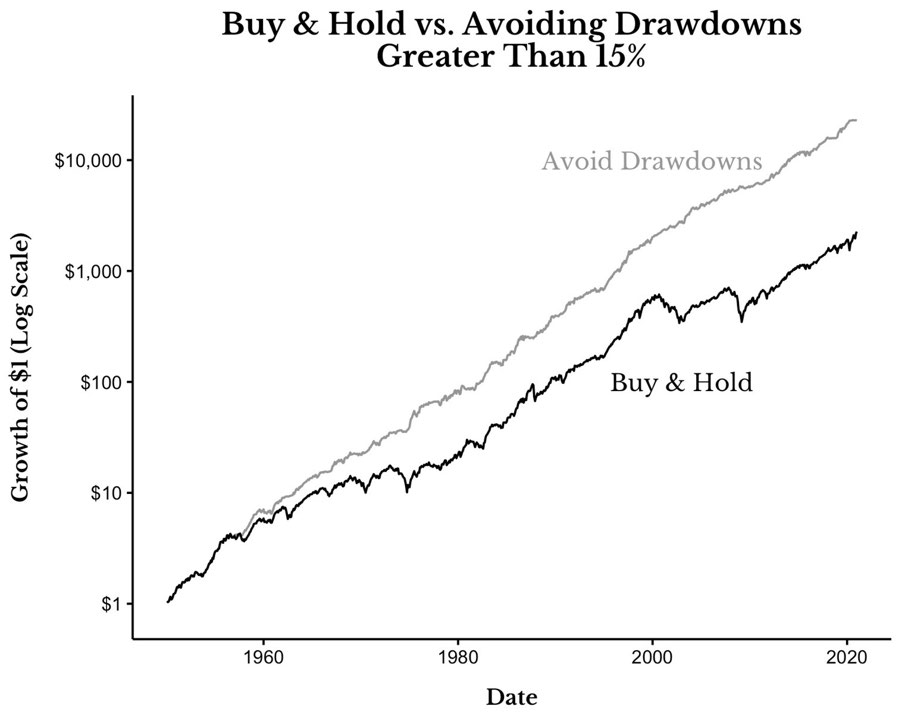

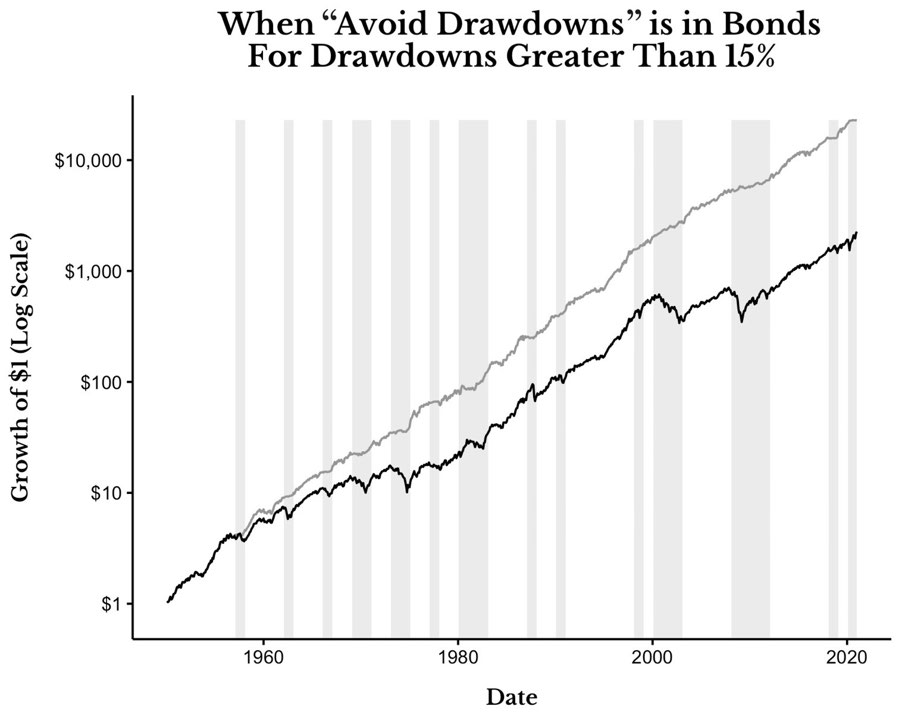

| ≥ 15% | 黃金區間——比 Buy & Hold 多 10 倍財富 |

Figure 16.2: Buy & Hold vs. Avoiding Drawdowns Greater Than 5%

Figure 16.3: When Avoid Drawdowns is in Bonds — Drawdowns > 5%

Figure 16.4: When Avoid Drawdowns is in Bonds — Drawdowns > 40%

Figure 16.5: Buy & Hold vs. Avoiding Drawdowns Greater Than 15%

Figure 16.6: When Avoid Drawdowns is in Bonds — Drawdowns > 15%

「應該避掉的跌幅」是 15% 或以上。

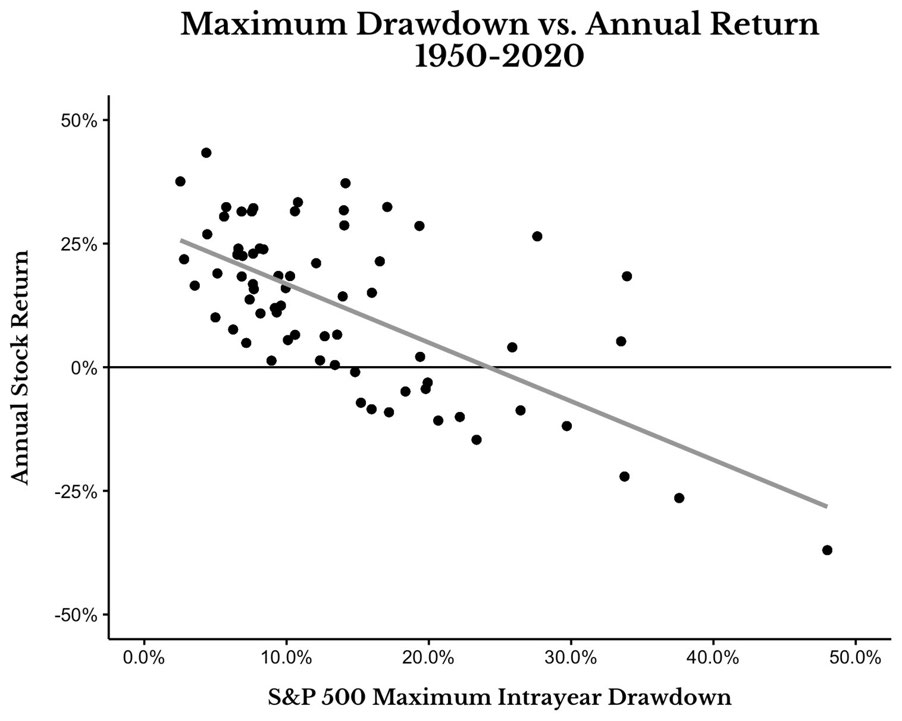

Why: 大盤中跌幅與年終報酬存在負相關——年內跌得深,年終多半也不好。

反過來:S&P 500 自 1950 年以來,所有年內跌幅 ≤ 10% 的年份,年終報酬都是正的。

Figure 16.7: Maximum Drawdown vs. Annual Return(S&P 500,1950–2020)

15% 的策略約 1/3 的時間在債券、2/3 在股票——既不過度怯戰,也不過度暴險。

門檻拉到 20%、30% 表現反而下降——因為你會更常停留在「即將出大跌」的股市中。

但精靈不存在#

問題在於:你無法事先知道哪一年會發生 15% 以上的跌幅。沒有人有那個精靈。

你能掌握的不是時機,而是分散:

- 分散你持有的資產類別(股、債、不動產、農地、版權……)

- 分散你進場的時間點(持續定期投入)

這兩種分散都是 Just Keep Buying 哲學的核心。

接受波動,是長期投資人的入門資格#

Charlie Munger(巴菲特長期合夥人):

「如果你無法平靜地面對一個世紀內兩三次的 50% 市場下跌,那你不適合當一般股東——你應得的就是平庸的結果。」

Why: 拒絕波動 = 拒絕長期報酬。

How to apply: 把市場下跌視為「入場費」而非「攻擊」——這是參與長期向上的代價。

下一步#

接受波動是一回事,真的危機到來時如何下手又是另一回事。下一章將處理:當市場恐慌時,你應該怎麼買?