Stephen King 與 J.K. Rowling 的化名實驗#

1970 年代末,出版界普遍認為作家一年發行超過一本書會「稀釋品牌」。但 Stephen King 一年寫兩本,於是用筆名 Richard Bachman 出版另一本。

幾年下來:Stephen King 的書大賣百萬冊;Richard Bachman 默默無聞。

1986 年,華府一名書店店員 Steve Brown 發現兩人寫作風格相似,King 承認筆名身分。

揭曉後,原本印量 28,000 的 Bachman 作品《Thinner》銷量飆破 300 萬冊。

J.K. Rowling 也用 Robert Galbraith 名義出版《The Cuckoo’s Calling》,被文本分析揭穿後——銷量上升 150,000%,從 Amazon 第 4,709 名跳到第 3 名。

Bachman 與 Galbraith 的書品質沒有差,差別只在於「是不是 Stephen King/J.K. Rowling」這個品牌。

成功絕非全然技能——運氣的角色舉足輕重。投資世界亦然。

出生年份就決定了你部分的投資命運#

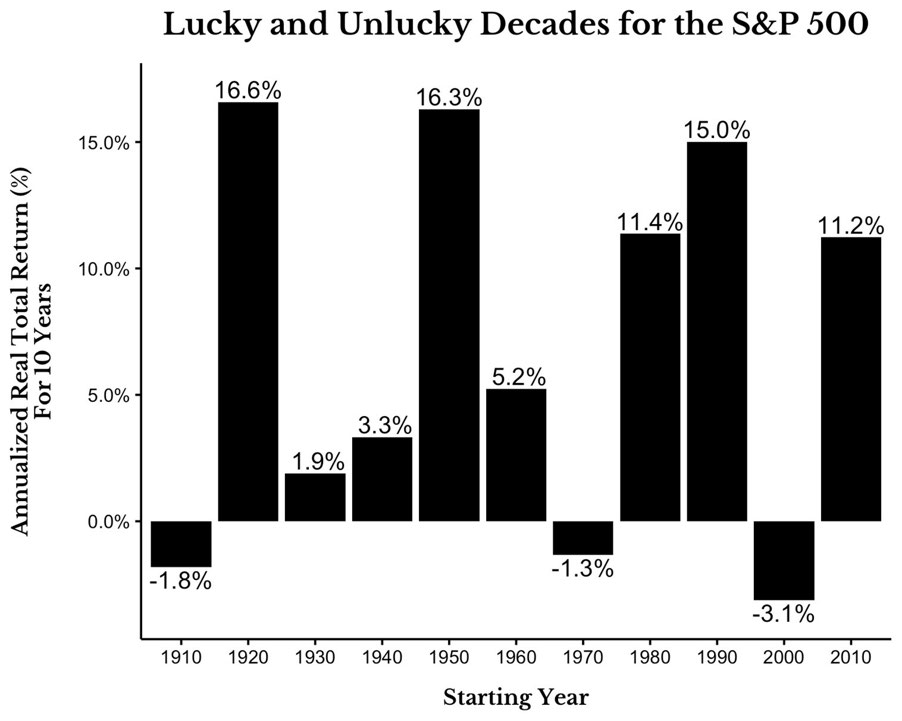

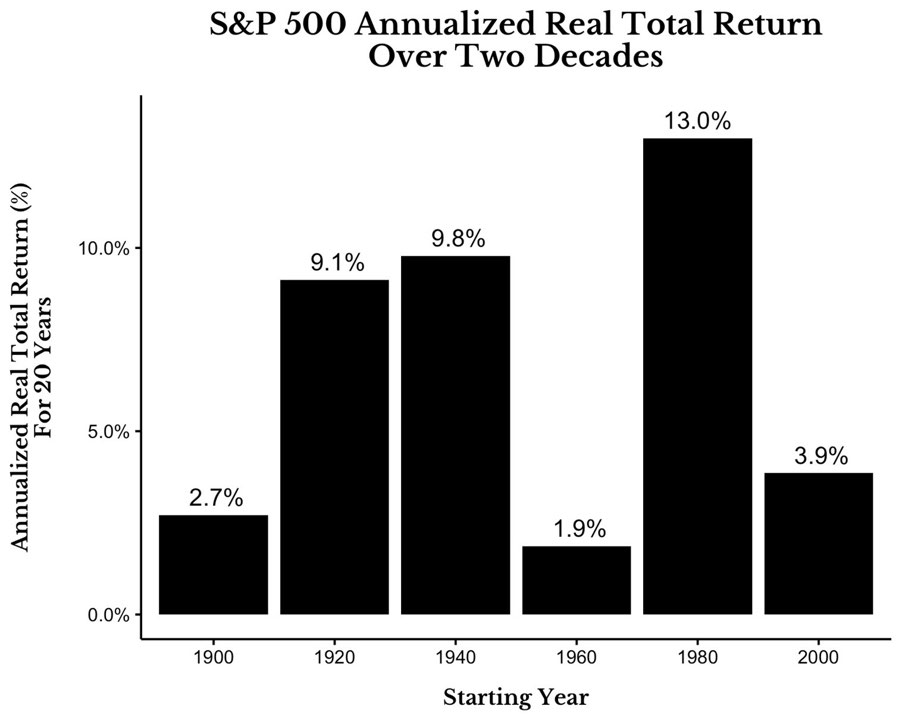

S&P 500 各年代的年化實質報酬(含股息)差異極大:

| 時間長度 | 最佳區間年化 | 最差區間年化 | 差距 |

|---|---|---|---|

| 10 年 | +16.6% | −3.1% | 約 20% |

| 20 年 | +13.0% | +1.9% | 約 11% |

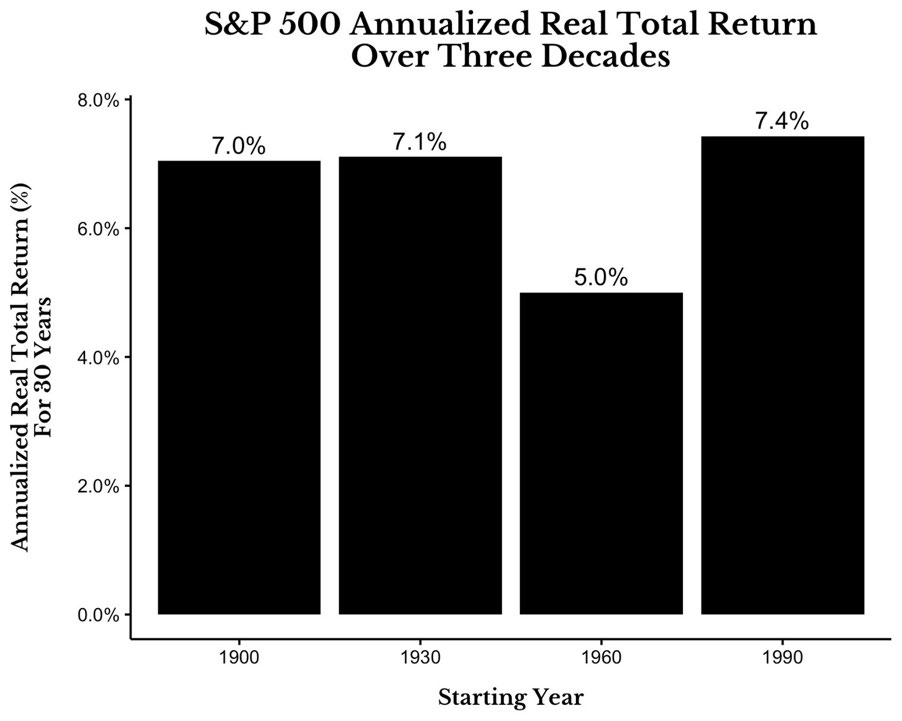

| 30 年 | 差異顯著縮小 | — | — |

Figure 15.1: Lucky and Unlucky Decades for the S&P 500

Figure 15.2: S&P 500 Annualized Real Total Return Over Two Decades

Figure 15.3: S&P 500 Annualized Real Total Return Over Three Decades

1960–1980 年化實質報酬 1.9%;1980–2000 年化實質報酬 13%。

一位每年贏大盤 5% 的高手,若投資於 1960–1980(1.9% + 5% = 6.9%)→ 最終成果輸給一位每年輸大盤 5% 的散戶在 1980–2000 投資(13% − 5% = 8%)。

「能力」與「運氣」的對戰中,運氣常常贏。

報酬「順序」也很關鍵#

一次性投資:順序不影響結果#

10,000 美元 + 連續四年(+25%、+10%、−10%、−25%)vs. 反向順序,最終值完全一樣。 原因:3 × 2 × 1 = 1 × 2 × 3。

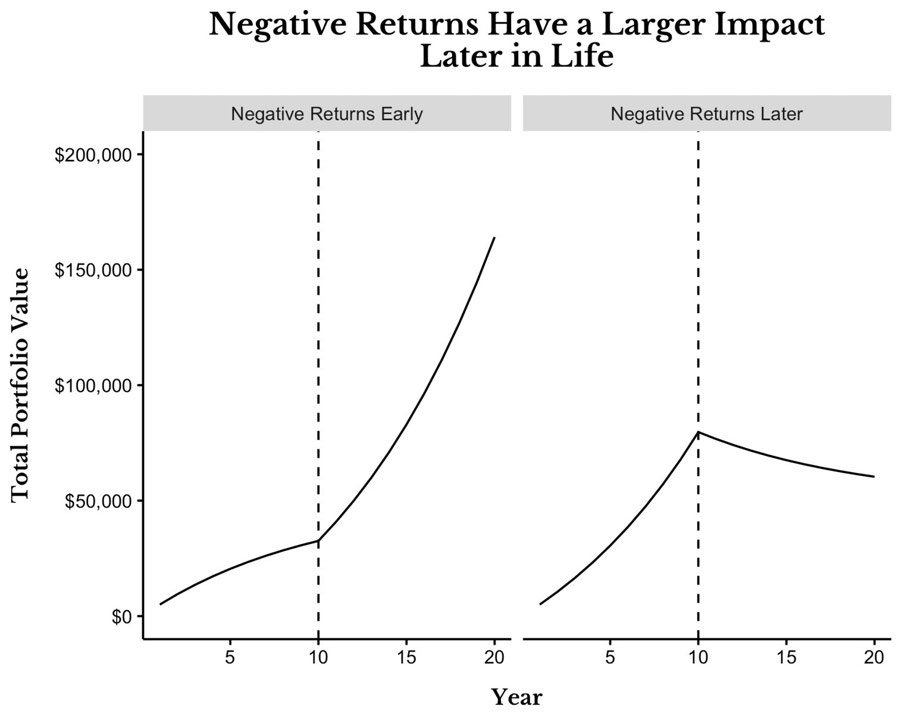

持續加碼時:順序決定一切#

當你會持續投入新資金,後期的部位會比前期更大,後期的報酬權重也更大。

思想實驗#

每年投入 5,000 美元、共 20 年(總計投入 100,000):

- 情境 A:負報酬在前(前 10 年 −10%、後 10 年 +10%)

- 情境 B:負報酬在後(前 10 年 +10%、後 10 年 −10%)

同樣投入 100,000 美元、同樣的個別年度報酬——情境 A 比情境 B 多出超過 100,000 美元。

「The end is everything」——負報酬發生時你部位有多大才是關鍵。

這就是「順序報酬風險」(sequence of return risk)。

Figure 15.4: Negative Returns Have a Larger Impact Later in Life

退休前後的關鍵 10 年#

Michael Kitces 研究:退休前 1–2 年的市場表現與安全提取率關聯不大;但退休後第一個 10 年的實質報酬影響非常顯著。

一兩個壞年沒事,一整個壞十年會打亂退休計畫。

依出生年份推估「最關鍵的 10 年」(假設 65 歲退休):

| 出生年份 | 關鍵 10 年 |

|---|---|

| 1960 | 2025–2035 |

| 1970 | 2035–2045 |

| 1980 | 2045–2055 |

| 1990 | 2055–2065 |

| 2000 | 2065–2075 |

如何降低壞運氣的衝擊#

你雖無法控制市場,但可以控制怎麼存、怎麼投、怎麼花——投資不只是被發到什麼牌,更是怎麼打那副牌。

接近退休者#

- 充足分散:保留足夠的低風險資產(如公債),讓退休初期不必在低點賣股

- 市場下跌時降低提取率:原本計畫提 4% → 暫時改為 3% 等情況改善

- 半退休、補充收入:退休不一定要完全停止賺錢,能做點兼職或副業就減少賣資產的需求

年輕投資人#

- 時間就是最強的緩衝——多數市場、多數時間都在漲(如第 13 章所示),時間越長,運氣的影響越會被均勻化

壞運氣不見得有看起來那麼糟——很多時候它只是遊戲的一部分。

Why: 報酬的不對稱性與長期向上趨勢,能把短期波動稀釋。

How to apply: 不要把「波動度」與「真正的風險」混為一談。

下一步#

下一章將處理一個與運氣密切相關的主題——市場波動度,以及為什麼你不該害怕它(看似違反直覺的章節)。