一個關鍵指標就能透視複雜系統#

賽馬分析師 Jeff Seder 從花旗辭職後鑽研賽馬,他發現傳統視為關鍵的「血統」其實預測力有限。他衡量馬鼻孔大小、糞便重量、快縮肌纖維密度——通通沒結果。直到他用可攜式超音波量馬的內臟:心臟大小,特別是左心室——竟然是預測賽馬成績最有力的單一變數。這就是他為何說服買家以最高價買下 American Pharoah(2015 年三冠王)。

Hans Rosling 在《Factfulness》中也用「兒童死亡率」這個單一指標衡量整個社會的健康度——馬來西亞每千名兒童僅死 14 個,意味著食物、衛生、醫療、識字率全部到位。

投資也有一個指標可以串起所有決策——多數市場、多數時間都在上漲(Most stock markets go up most of the time)。

多數市場、多數時間都在上漲#

巴菲特的話:「20 世紀美國經歷兩次世界大戰、其他軍事衝突、大蕭條、十多次衰退與金融恐慌、石油危機、流感大流行、總統下台。然而道瓊指數從 66 漲到 11,497。」

這不只發生在美國——全球多數股市長期均呈正趨勢(第 11 章已示)。

既然多數時候都在漲,今天不投,未來大概率要付更高價格。

因此最佳策略:能投就趕快投。

100 年的思想實驗#

假設你拿到 100 萬美元、要在 100 年內成長最多,只能選一種策略:

- A. 立刻全部投入

- B. 每年投入 1%(共 100 年才投完)

如果你不會選等 100 年才投完,那也不該等 100 個月或 100 週。

「最好開始的時間是昨天,第二好的時間是今天。」

為什麼「等更低價」這個直覺通常是錯的#

1930–2020 年隨機抽一個道瓊交易日,有 95% 機率未來會看到更低的收盤價。

但問題是:有時要等很久很久。

一個經典例子#

- 2009 年 3 月 9 日,道瓊跌至 6,547——金融海嘯的最低點

- 上次低於 6,547 的日子是 1997 年 4 月 14 日——12 年前

如果你在 1997 年 4 月 15 日買進,要等將近 12 年才會看到下一個更低點。沒幾個投資人能撐得住這種等待。

結論:時機(market timing)的理論誘人,實務上幾乎沒人做得到。最好的時機策略,就是儘快進場。

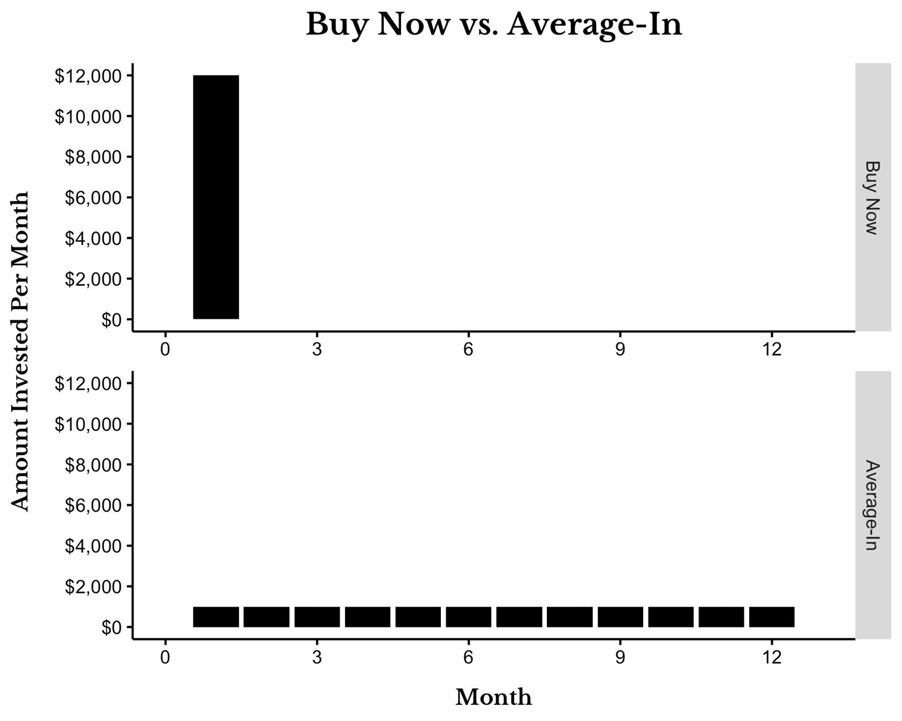

Buy Now vs. Average-In:定義與資料#

名詞定義#

- Buy Now:手上的錢一次全部投入

- Average-In:分批投入,例如每月平均一筆,分 12 次投完

Figure 13.1: Buy Now vs. Average-In(投入時間分佈)

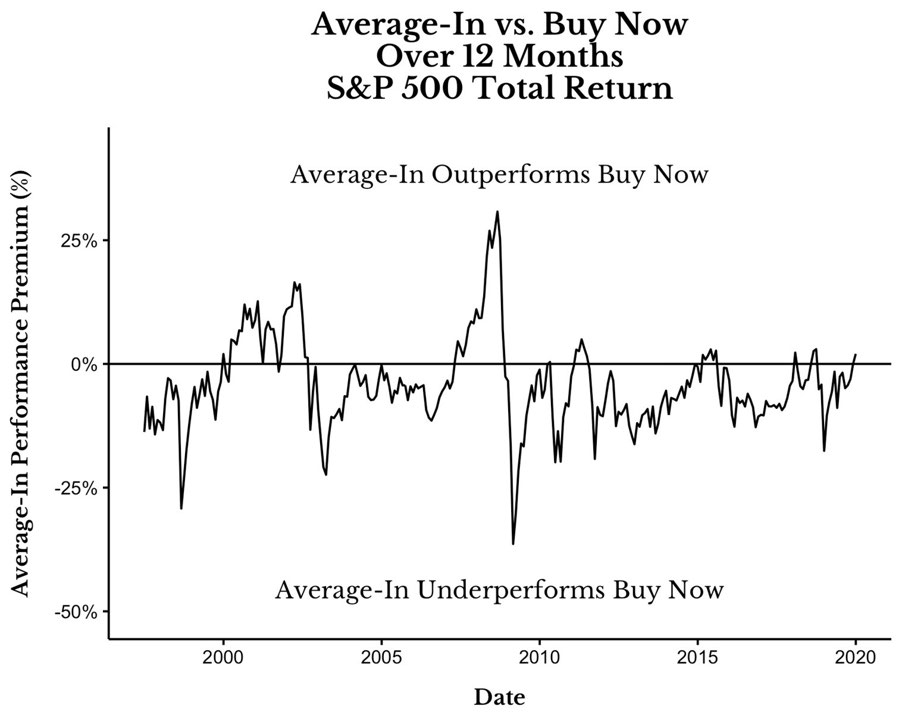

S&P 500 1997–2020 的實證#

在所有滾動 12 個月區間:

- Average-In 平均輸 Buy Now 4%

- 76% 的區間 Average-In 都輸

把資料推回 1920 年,Average-In 平均輸 4.5%、68% 區間輸。

Figure 13.2: Average-In vs. Buy Now Over 12 Months(S&P 500,1997–2020)

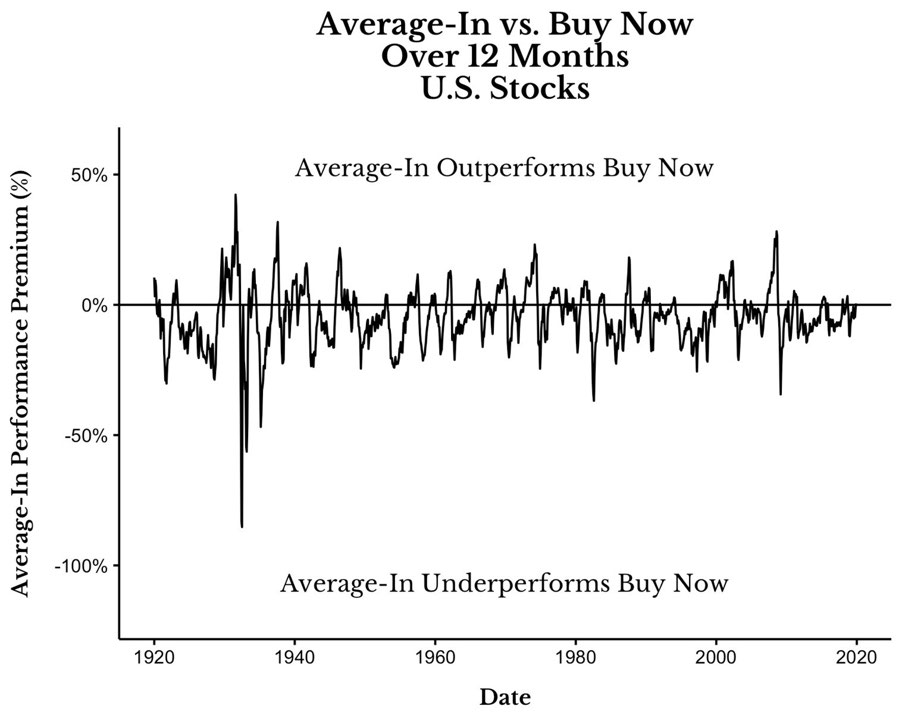

Figure 13.3: Average-In vs. Buy Now Over 12 Months(U.S. Stocks,1920–2020)

唯一 Average-In 大勝的時刻——重大崩盤的高點前(如 1929、2008):因為它買在跌下去的過程中,平均成本較低。但崩盤本身罕見,所以 Average-In 多數時間落後。

不是只有美股#

| 資產(1997–2020) | Average-In 平均輸幾%(12 個月) | 輸的時間比例 |

|---|---|---|

| Bitcoin (2014–2020) | 96% | 67% |

| 美國公債指數 | 2% | 82% |

| 黃金 | 4% | 63% |

| 已開發市場股票 | 3% | 62% |

| 新興市場股票 | 5% | 60% |

| 60/40 美股/公債 | 3% | 82% |

| S&P 500(含股息) | 4% | 76% |

| 美股(1920–2020) | 4% | 68% |

隨機選一個月開始 Average-In,很可能輸給一次性投入。

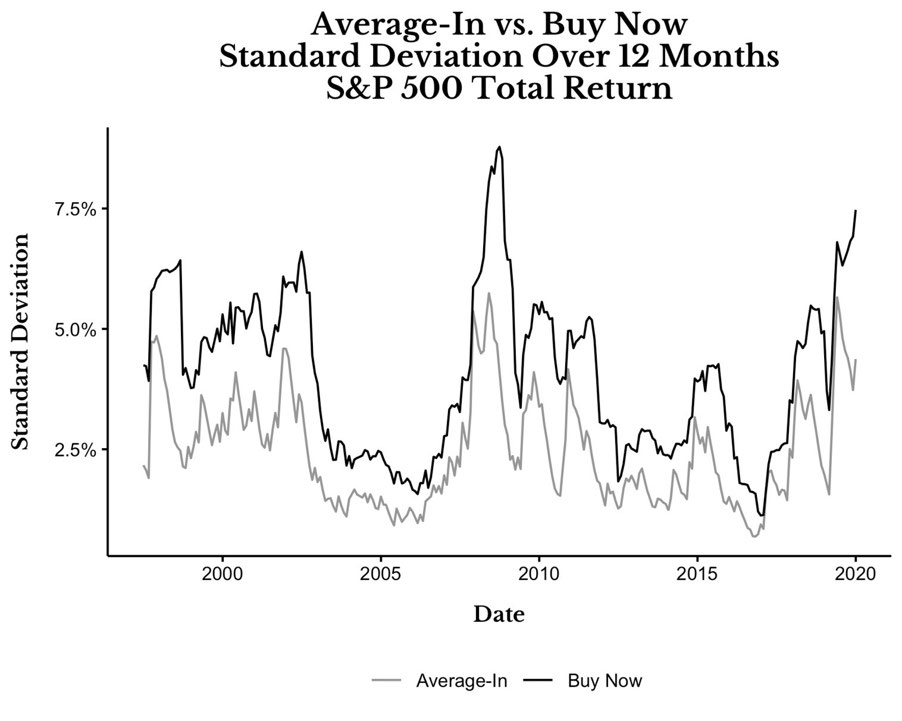

那「Buy Now 風險比較高」的論點呢?#

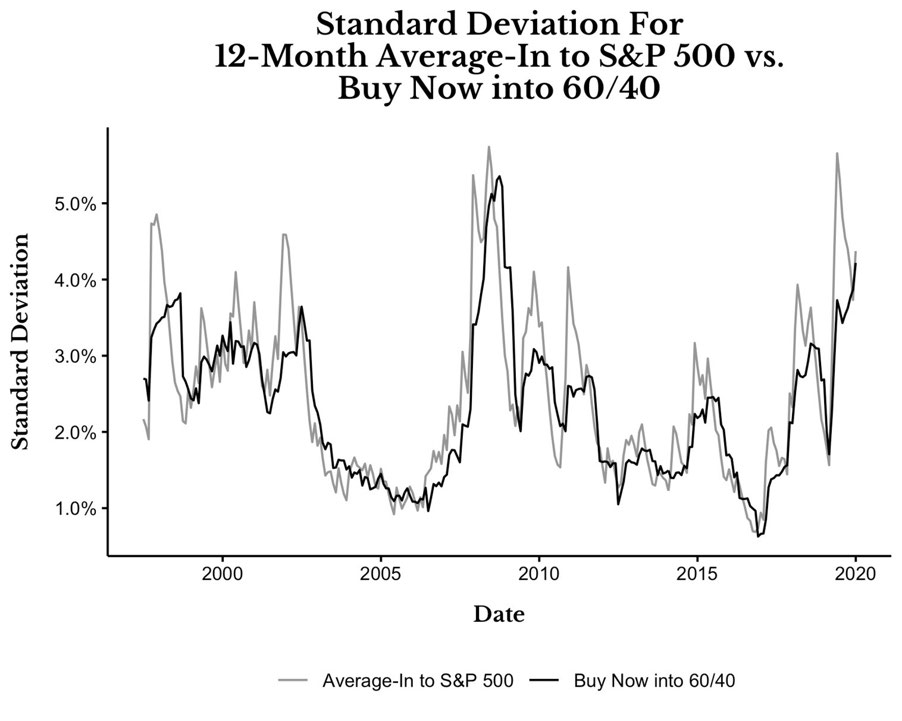

確實——Buy Now 完全曝險、Average-In 部分時間在現金,所以波動度(標準差)較低。

Figure 13.4: Average-In vs. Buy Now 12-Month Standard Deviation(S&P 500)

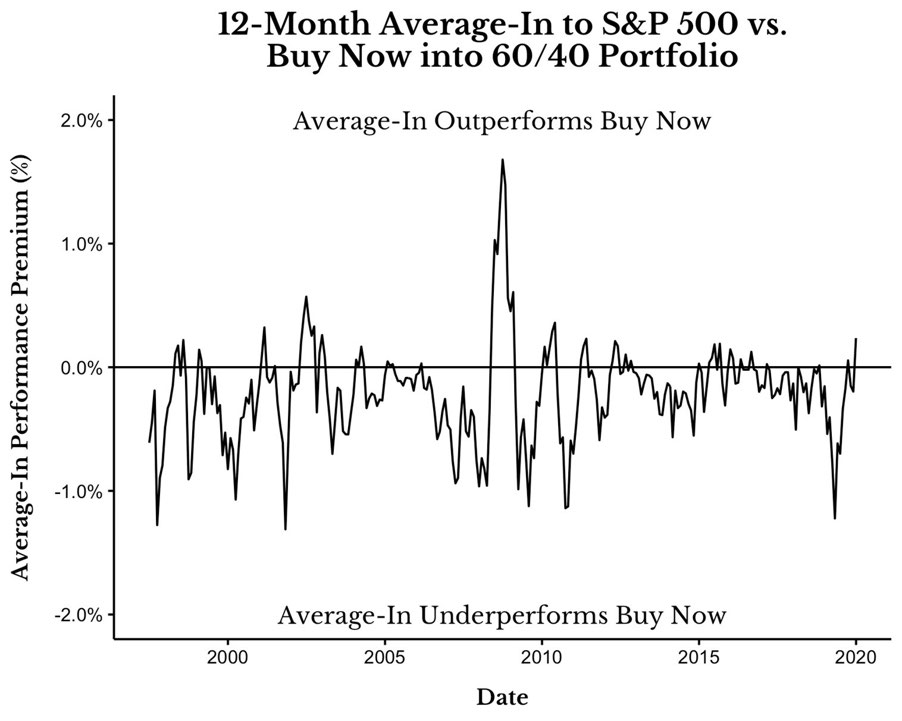

解法:不要靠 Average-In 降低風險,而是 Buy Now 進到較保守的組合。

Why: Average-In 100% 股票 vs. Buy Now 60/40 股債——大多數時候後者報酬更好且風險相當或更低。

How to apply: 若目標配置是 80/20 但現在心裡有壓力,先 Buy Now 60/40,計畫一年後再平衡到 70/30,再過一年到 80/20。

Figure 13.5: 12-Month Average-In to S&P 500 vs. Buy Now into 60/40 Portfolio

Figure 13.6: Standard Deviation — 12-Month Average-In to S&P 500 vs. Buy Now into 60/40

把閒置現金放在公債也救不了 Average-In#

常見反駁:Average-In 期間如果把現金放在公債(賺利息),是不是就贏?

| 資產(1997–2020) | Average-In 平均輸幾%(含公債利息) | 輸的時間比例 |

|---|---|---|

| Bitcoin (2014–2020) | 96% | 65% |

| 美國公債指數 | 1% | 72% |

| 黃金 | 3% | 60% |

| 已開發市場股票 | 2% | 60% |

| 新興市場股票 | 4% | 57% |

| 60/40 股債組合 | 2% | 77% |

| S&P 500 | 3% | 74% |

表現只是稍微改善——平均輸 1–3%,仍在 60–70% 的區間落後。

而且實務上多數投資人不會這樣做:AAII 從 1989 起的調查顯示,個人投資人平均逾 20% 的部位放在現金等時機。

估值(valuation)很高時呢?#

CAPE = 「景氣循環調整本益比」(cyclically-adjusted price-to-earnings ratio)。CAPE 越高,股票越貴。

| CAPE 級距 | Average-In 平均輸幾% | 輸的時間比例 |

|---|---|---|

| <15(<25th 百分位) | 5% | 67% |

| 15–20(25–50th 百分位) | 4% | 68% |

| 20–25(50–75th 百分位) | 3% | 71% |

| >25(>75th 百分位) | 2% | 70% |

即使 CAPE 高,Average-In 仍不會勝出。

唯一例外是 CAPE > 30 時 Average-In 略勝 1.2%——但歷史上 CAPE 超過 30 的時段只有「網路泡沫」與最近這個十年,樣本太少。

例:CAPE 在 2017 年 7 月再次突破 30,若那時清倉等下跌,到 2020 年底會錯過 S&P 500 65% 的漲幅(含股息)。

總結#

在「現在投」與「分批投」之間——幾乎所有資產類別、所有時間區間、所有估值狀態,現在投都比較好。

唯一例外是市場正在崩盤——但那時你最不想投。

心裡承受不了風險時,不要靠 Average-In 解決,請改用較保守的組合一次投入。

下一步#

下一章將處理另一個常見迷思——「等回檔再買」(buy the dip),看看這個聽起來合理的策略真實表現如何。