沒有「唯一正確」的致富之路#

柔道大師華利.杰(Wally Jay)曾說:「教練最大的錯誤是把自己學到的方式照搬給每個學生。一位老師曾跟我說『我所有學生都跟我一樣打』,但他的學生上墊子卻沒有一個贏得了我的學生。」

投資世界沒有「唯一正確」的路徑——有許多種致富的方式。

你要做的,是研究多種會產生收益的資產(income-producing assets),找出最適合自身狀況的組合。

本章列出主要的可投資資產,並從以下三個層面評估:

- 資產類別是什麼

- 投資與否的優缺點

- 實際購買管道

作者強調這份清單不是建議,而是研究的起點。他自己也只持有其中四種資產。

股票(Stocks)#

代表企業所有權(equity)。長期累積財富最可靠的工具之一。

為什麼該投資(或不該)#

- 《Stocks for the Long Run》:美股實質報酬過去 204 年平均年化 6.8%

- Dimson、Marsh、Staunton 研究 1900–2006 年 16 國股市,全部呈現正實質報酬

- 最低(比利時):年化 2.7%

- 最高(瑞典):近 8%

- 美國位於前 25%,仍輸南非、澳洲、瑞典

- 這 100 年涵蓋了兩次世界大戰與經濟大蕭條——全球股市仍給出正報酬

- Barton Biggs(《Wealth, War, & Wisdom》):考量流動性,長期保存財富仍以股票為主

缺點:劇烈波動#

你應該預期:

- 每世紀幾次 50% 以上跌幅

- 每 4–5 年一次 30% 跌幅

- 每隔一兩年至少一次 10% 跌幅

怎麼買#

- 個股 vs. 指數型基金 / ETF

- 作者偏好指數型(如 S&P 500、Total World)——便宜、自動分散

- 風格細分:規模因子(小型)、價值因子、動能因子、配息因子

- 作者本人持有美股、已開發市場、新興市場三檔 ETF + 小型價值股

摘要#

- 年化複合報酬:8–10%

- 優點:報酬高、易交易、無需管理

- 缺點:波動大、估值常受情緒主導

債券(Bonds)#

投資人借錢給借款人(個人、企業、政府)。期間稱為 term/tenor/maturity;定期付息稱 coupon;年息/價格 = yield。

| 美國公債類型 | 到期期間 |

|---|---|

| Treasury bills | 1–12 個月 |

| Treasury notes | 2–10 年 |

| Treasury bonds | 10–30 年 |

為什麼該配置#

- 股市下跌時公債往往上漲(flight to safety)

- 收入比其他資產更穩定

- 危機中提供流動性——可以賣出公債做再平衡或補生活費

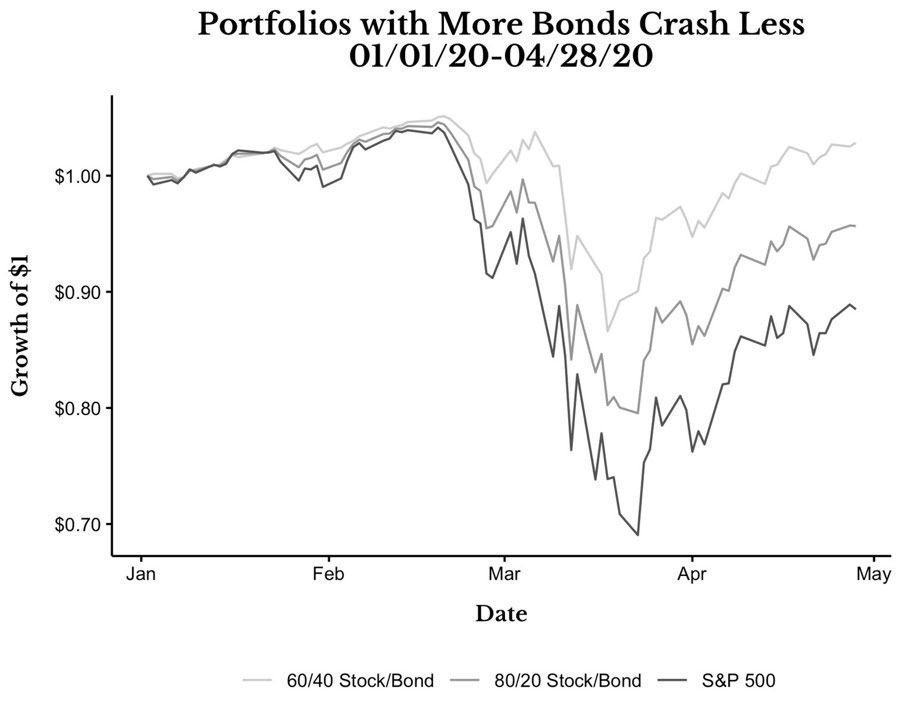

Covid-19 引發的 2020 年崩盤中,60/40 與 80/20 投資組合跌幅都明顯小於純 S&P 500。

作者 2020 年 3 月 23 日(剛好是市場底部)賣公債、買股票做再平衡——時點是運氣,但有公債可以賣才不是運氣。

Figure 11.1: Portfolios with More Bonds Crash Less (Covid-19 crash, Jan–Apr 2020)

缺點:報酬偏低#

特別是 2008–2020 的低利率環境,扣除通膨後接近零或為負。

摘要#

- 年化複合報酬:2–4%(低利率時近 0)

- 「買股票讓你吃得好,買債券讓你睡得好」

投資型房地產(Investment Property)#

槓桿(leverage)是雙面刃:

- 自備 100,000 + 借 400,000 買 500,000 房 → 漲到 600,000 賣出 → 自備款 100,000 變 200,000(+100% 報酬,房價只漲 20%)

- 跌至 400,000 → 自備款歸零(-100%)

優點:報酬可觀(含槓桿後 12–15%)、有實體資產感。 缺點:需處理租客/維護/市場個別風險;多數投資人房數不足以分散。

REITs(不動產投資信託)#

代為持有並管理不動產的公司,依法至少分配 90% 的應稅所得作為股息。

種類:

- 公開上市 REITs:類似一般股票

- 私募 REITs:僅限合格投資人(淨值 > 100 萬美元或近三年年收 > 20 萬美元)

- 公開非上市 REITs:群眾募資管道,門檻較低

與股票相關性 0.5–0.7(好景時),具一定分散效果。

Why: REITs 收益依不動產,與股市估值連動但不一致。

How to apply: 警告——崩盤期間相關性會升高,下行保護有限。

- 年化複合報酬:10–12%

農地(Farmland)#

與股票、債券低相關

波動小於股票

對抗通膨良好

報酬:高個位數,約一半來自農作物收益、一半來自土地增值

進入管道:公開上市的農地 REIT、群眾募資(多數限合格投資人)

年化複合報酬:7–9%

小型企業/加盟/天使投資#

兩條路:

業主+經營者(Owner + Operator)

- Subway 加盟店的經營手冊長達 800 頁

- 報酬高,但勞力成本極高

僅出資(Owner Only / Angel Investing)

- 預期年報酬 20–25%(Wiltbank & Boeker 等研究)

- 但只有 1/9(11%)的個案才有正報酬——尾端極端

- Sam Altman:「最大風險不是賠錢,是錯過那一筆超大成功」

- Tucker Max 早已退出天使投資並建議多數人別涉足——除非你深植於該圈子,不然不會看到最好的案源

年化複合報酬:20–25%(伴隨大量虧損)

版權/權利金(Royalties)#

對音樂、電影、商標等版權收取的使用費。可在線上市場買賣。

例:Jay-Z & Alicia Keys 的〈Empire State of Mind〉一年版稅 32,733 美元,10 年版稅在 RoyaltyExchange 以 190,500 售出 → 若往後 10 年版稅持平,年化 11.2%。

林迪效應(Lindy Effect):一個事物未來會繼續存在的時間,與它已經存在了多久成正比。

Why: 某首 1950 年仍有版稅的歌,與 2019 年新歌雖同樣賺 10,000 美元版稅,前者更可能持續產生收益。

How to apply: RoyaltyExchange 用「Dollar Age」量化——越「老」越穩。

因此 2220 年的人聽莫札特的機率高於聽 Metallica。

- 年化複合報酬:5–20%

- 缺點:賣方手續費可能高、文化品味會變

自有產品(Your Own Products)#

書、線上課程、資訊型產品、Shopify 店等。

- 完全擁有——可決定價格與策略

- 平台成熟(Shopify、Gumroad、Stripe 等)

- 缺點:前期勞力高、無保證收益、收益分布為長尾

黃金、加密貨幣、藝術品、酒等?#

這些不在本章列表中,因為它們不產生現金流。

它們的估值完全建立在「別人願意付多少」——感知(perception)即一切。

收益型資產雖然估值也受情緒影響,但現金流能錨定價值。

作者本人持有 90% 收益型資產,10% 配置在藝術與加密等非收益型資產。

一頁總覽#

| 資產類別 | 年化複合報酬 | 重點 |

|---|---|---|

| 股票 | 8–10% | 高歷史報酬、易交易、低管理 |

| 債券 | 2–4% | 波動低、便於再平衡、本金安全 |

| 投資型房地產 | 12–15% | 報酬高(含槓桿)、需大量管理 |

| REITs | 10–12% | 不用管不動產的不動產敞口 |

| 農地 | 7–9% | 與金融資產低相關、抗通膨 |

| 小型企業/天使 | 20–25% | 報酬巨大但失敗居多 |

| 版權 | 5–20% | 與金融資產不相關、現金流穩定 |

| 自有產品 | 變動極大 | 完全所有權、長尾分布 |

「最佳資產配置」就是「最適合你的配置」。兩個人可以採完全不同的策略,且兩個人都對。

下一步#

談完該投資哪些資產,下一章將解釋為什麼個股不該是首選——即使你長期看好某家公司也一樣。