退休制度的誕生:投資需求的起源#

退休這個概念在 19 世紀末以前並不存在——多數人「工作到死」。1889 年德國首相俾斯麥(Otto von Bismarck)創立全球第一個政府退休制度,最初領取年齡是 70 歲,1916 年下修為 65 歲。

為什麼這個觀念會席捲全球?因為人類壽命大幅延長:

- 1851 年英格蘭與威爾斯:只有 25% 人活到 70 歲

- 1891 年:40%

- 今日:超過 90%

個人退休後可能還有 20–30 年要過——「投資」變成一個從前不需要的問題。

投資的三大理由#

- 為未來的自己儲蓄

- 對抗通膨保住購買力

- 把人力資本逐步替換成金融資本

1. 為未來的自己儲蓄#

未來的你可能感覺像個陌生人——研究顯示,「能想像未來的自己」對改善投資行為效果驚人。

用照片把「未來的自己」具象化#

一項實驗讓受試者看自己「年齡進階後的合成照片」(age-progressed renderings),結果他們把多 2% 的薪水投入退休帳戶(《Journal of Marketing Research》)。

同類研究指出:除了緊急預備金,「為退休而存」是唯一持續推升儲蓄率的動機——存錢給孩子、為旅行存、為買房存,效果都不顯著。

想多存錢?對自己自私一點——尤其是對「未來的自己」自私。

2. 對抗通膨#

美國喜劇演員亨尼.揚曼(Henny Youngman):「美國人變強壯了。20 年前要兩個人才能搬 10 美元的菜,今天 5 歲小孩就辦得到。」

通膨像一筆隱形稅,每位持有貨幣的人年復一年默默繳納。

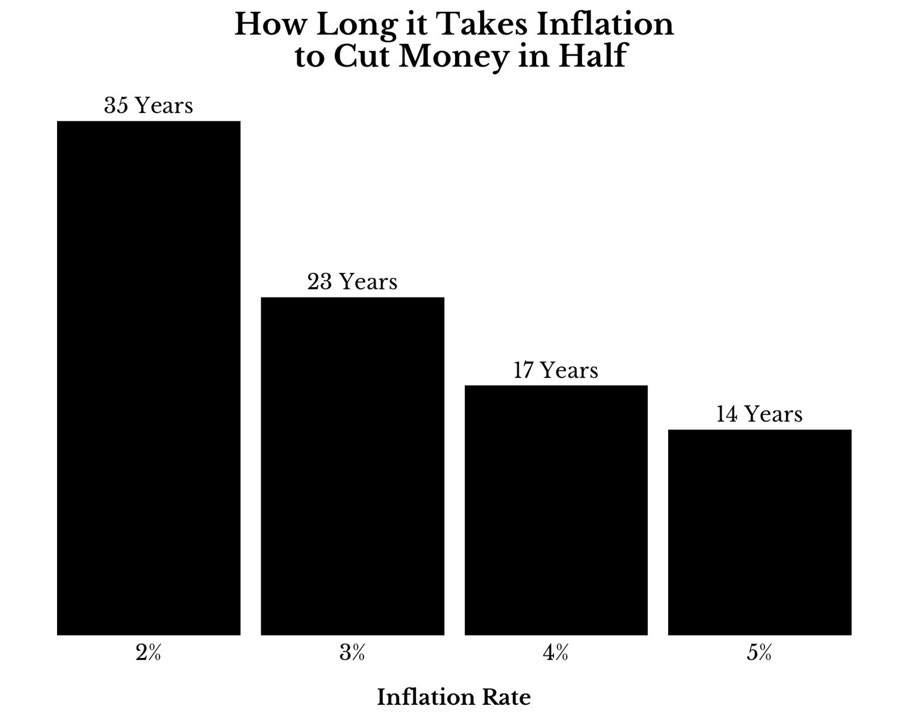

通膨對購買力的折半時間#

| 年通膨率 | 購買力減半所需時間 |

|---|---|

| 2% | 約 35 年 |

| 5% | 約 14 年 |

Figure 10.1: How Long it Takes Inflation to Cut Money in Half

二戰後德國威瑪共和國的惡性通膨曾讓「一杯 5,000 馬克的咖啡,喝完時要付 8,000 馬克」——是極端例子,但說明問題嚴重時的尺度。

投資對抗通膨的歷史證據#

1926 年 1 月至 2020 年底,1 美元需要漲到約 15 美元才能維持購買力。實際上:

| 投資工具 | 1926 年 1 美元 → 2020 年底 | 對通膨的倍數 |

|---|---|---|

| 美國長期公債 | 200 美元 | 約 13 倍 |

| 美國股票(廣泛投資) | 10,937 美元 | 約 729 倍 |

退休族不再有薪資成長可抵銷物價上漲——他們對抗通膨的唯一武器就是資產增值。

緊急預備金、短期儲蓄維持現金沒問題;長期持有現金幾乎一定會輸。

3. 把人力資本替換成金融資本#

第 3 章提過,人力資本(human capital)是你的技能、知識、時間的價值。技能與知識可累積,但時間只會減少。

投資是唯一能對抗時間流逝的方法——把日漸減少的人力資本,逐步轉換成可永續產生收益的金融資本。

用現值(present value)估算你的人力資本#

現值=把未來的金流以「折現率(discount rate)」貼現回今日。例:銀行年利 1% → 今天的 100 美元 = 一年後的 101 美元。傷害賠償案件中,律師常用 1–3% 的折現率。

範例試算#

- 預期未來 40 年每年賺 50,000 美元 → 名目總收入 200 萬美元

- 以 3% 折現率算現值 → 約 120 萬美元

意義:你今天的「工作能力」價值約 120 萬美元。這 120 萬若以 3% 報酬率投資,正好可以每年提取 50,000、提取 40 年後耗盡——和你工作 40 年的所得完全等價。

人力資本是會折舊的資產:每多工作一年,剩下的「未來收入流」就少一年,現值持續下降。

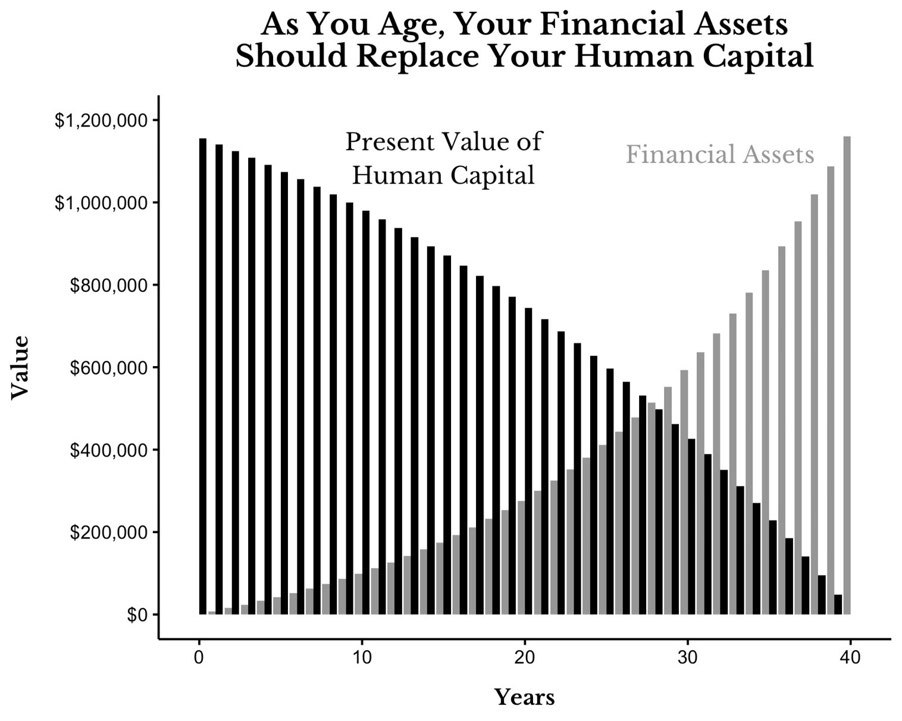

把人力資本替換成金融資本的軌跡#

假設條件:年薪 50,000、儲蓄率 15%、投資年化報酬 6%。

Figure 10.2: As You Age, Your Financial Assets Should Replace Your Human Capital

工作生涯中「人力資本下降,金融資本上升」應該是一條此消彼長的曲線。

Why: 工作不只是換取消費,也是把當下的時間轉化為未來能持續為你工作的資產。

How to apply: 收入大部分集中在短時間(如職業運動員 4–6 年的高薪期)的人,更需要儘早把人力資本轉化成金融資本——否則收入結束後生活就會崩盤。

為什麼有些頂尖職業運動員賺進千萬卻最後破產?因為他們未及時把短暫高峰期的人力資本轉成可持續產出的金融資本。

下一步#

知道為什麼要投資後,下一個問題:該投資什麼? 下一章將比較主要的可投資資產類別。