為什麼「時間長度」是關鍵#

要存頭期款、結婚基金、買車,存錢的最佳工具不是固定答案——而是取決於你需要多久後動用這筆錢。

短期目標(< 3 年):以現金為主

中長期目標(3 年以上):以債券為主,並考慮搭配股票

Why: 投資工具的波動度與通膨侵蝕力,會隨時間長度產生不同的相對風險。

為什麼短期目標該存現金#

作者詢問多位他合作過的理財顧問,答案一致——現金、現金、現金。短期儲蓄,現金是最安全的選項。

通膨的影響到底有多大?#

例:要存 24,000 美元頭期款,每月存 1,000 美元

- 無通膨情境:24 個月達標

- 假設年通膨 2% → 需要再多存 1 個月(總計需要 25,000 名目美元才相當於 24,000 的真實購買力)

多花一個月,是換取「需要錢時錢一定在」的確定性——對短期目標而言,這個代價非常划算。

用債券存錢能贏現金嗎?#

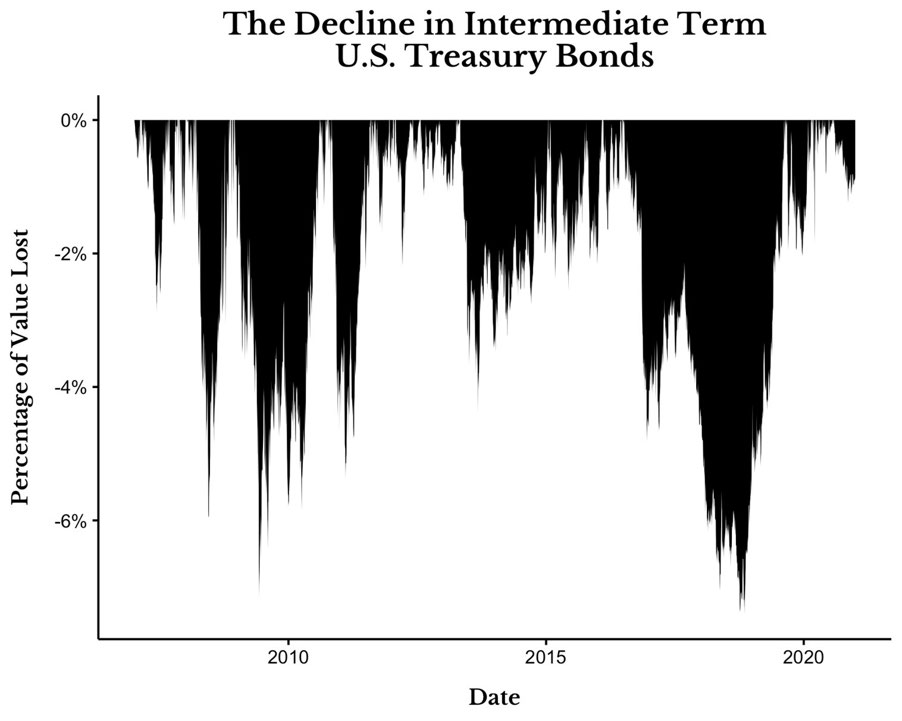

把每月 1,000 美元投入美國公債 ETF,看似低風險而能對抗通膨——但「低風險不等於沒風險」。中期美國公債經常出現 3% 以上的下跌。

Figure 8.1: The Decline in Intermediate Term U.S. Treasury Bonds

如果在 24,000 美元目標即將達成時遇到 3% 跌幅:

- 投組市值少約 750 美元

- 需要再多存約 1 個月來補上

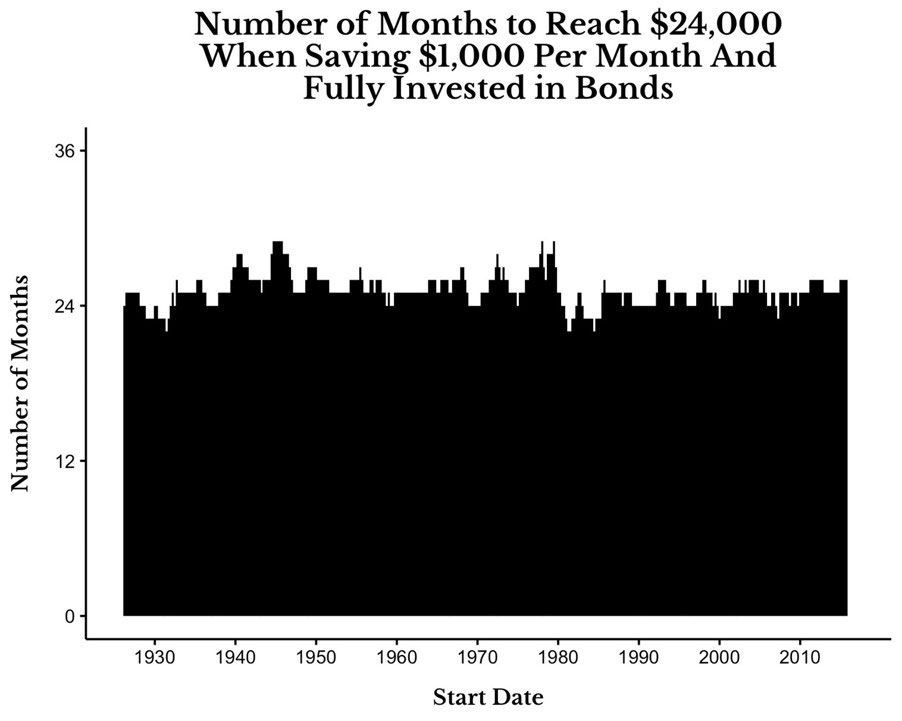

1926 年以來的歷史回測#

| 工具 | 平均達成 24,000 美元目標的月數(已通膨調整) |

|---|---|

| 美國公債 | 25 個月 |

| 現金 | 26 個月 |

Figure 8.2: Number of Months to Reach $24,000 When Fully Invested in Bonds

公債只比現金快了 1 個月——但 1926 年以來約 30% 的時間區間,現金反而與公債打平甚至更好。

結論:兩年內的目標,現金確實是最佳選擇。

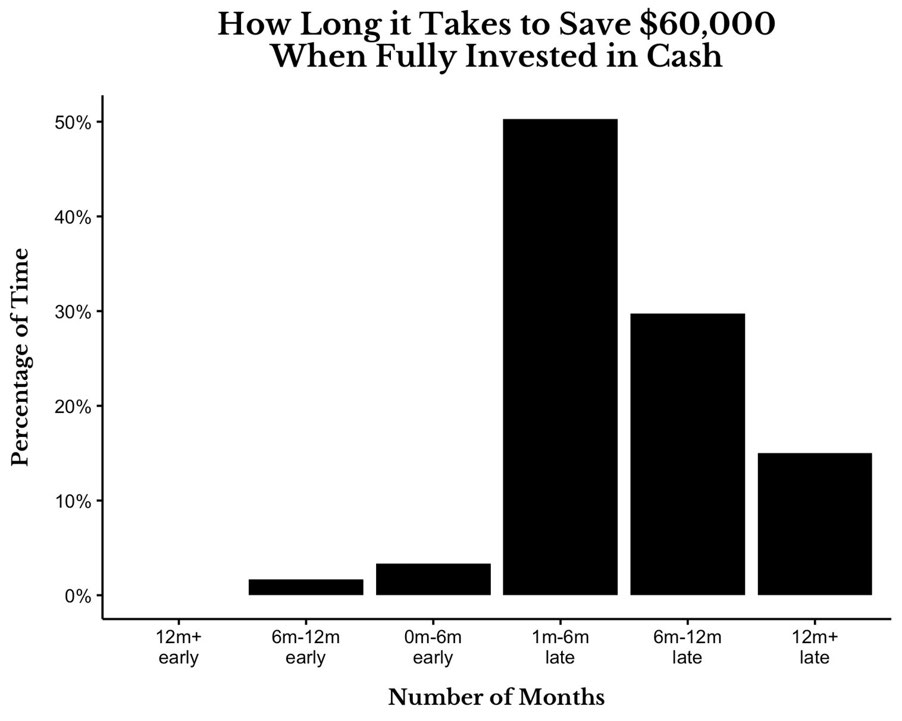

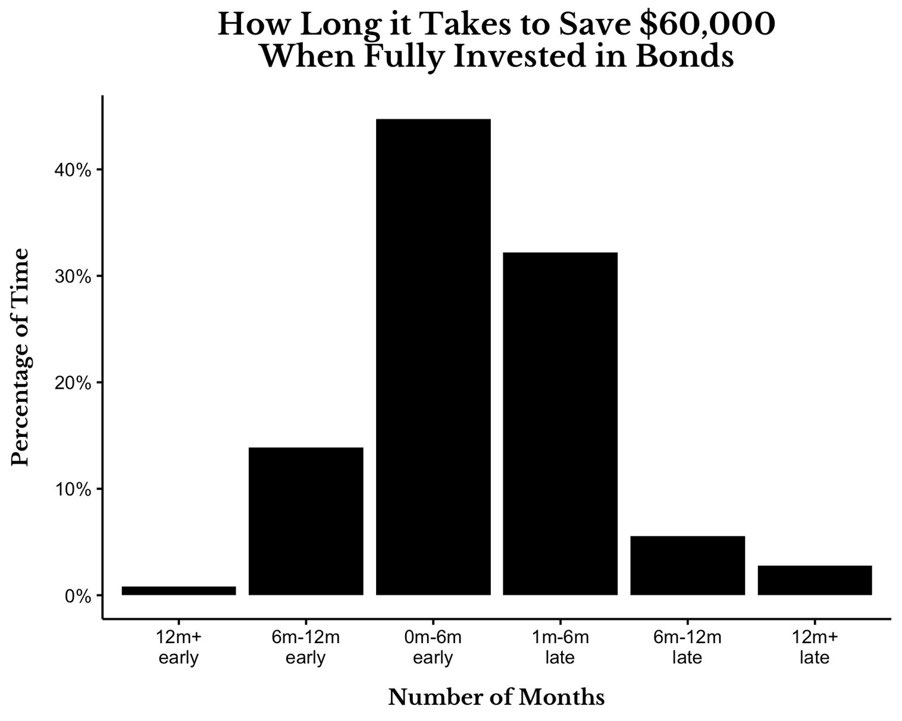

三年以上的目標:現金的劣勢開始放大#

例:5 年目標 60,000 美元、每月存 1,000:

| 工具 | 平均達成月數 | 觀察 |

|---|---|---|

| 公債 | 60 個月 | 接近原計畫 |

| 現金 | 67 個月 | 平均拖延 7 個月;50% 的歷史區間需 61–66 個月;15% 需要 72 個月以上 |

Figure 8.3: How Long it Takes to Save $60,000 When Fully Invested in Cash

Figure 8.4: How Long it Takes to Save $60,000 When Fully Invested in Bonds

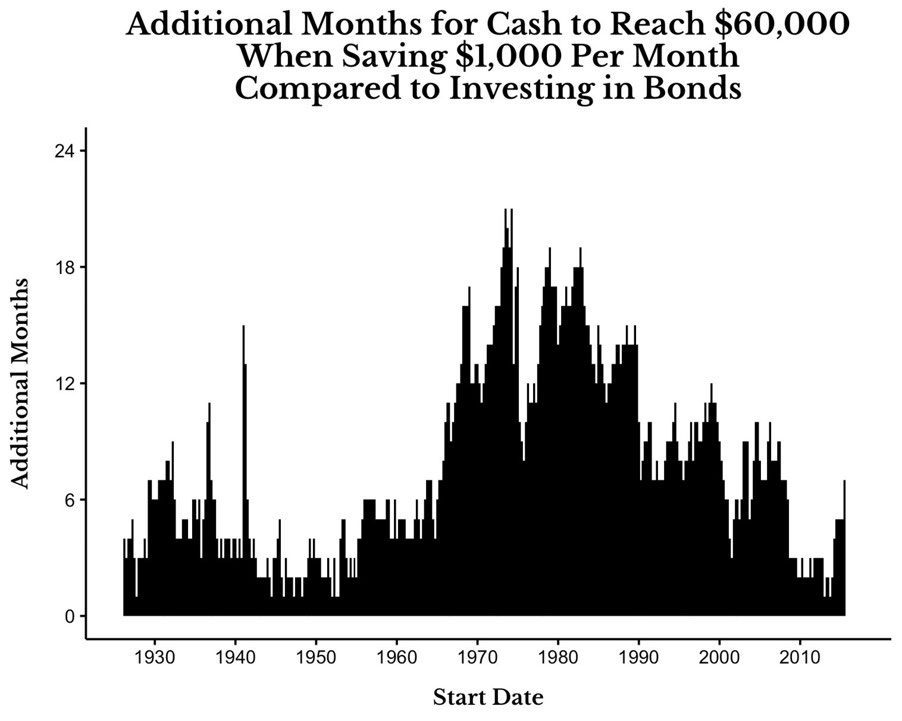

Figure 8.5: Additional Months for Cash to Reach $60,000 vs. Investing in Bonds

時間拉長後,現金的真正風險是通膨對購買力的累積侵蝕。

在所有測試區間,5 年目標的現金都輸給公債。

「現金 ↔ 債券」切換點#

簡單規則:

- 時間 < 3 年:使用現金

- 時間 ≥ 3 年:使用債券

Why: 2 年期略偏現金、5 年期明顯偏債券,3 年是歷史資料找出的轉換點。

How to apply: 對於 36 個月目標,債券平均 37 個月達成、現金需要 39 個月——這條規則歷經高通膨、低通膨、各種環境都成立。

用股票存錢效果更好嗎?#

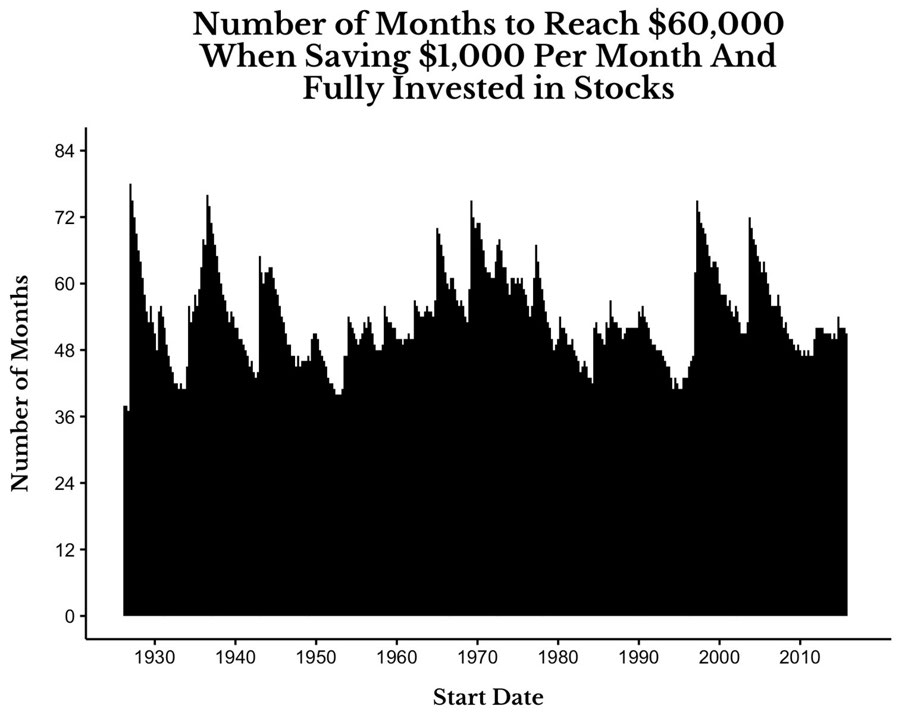

把每月 1,000 美元投入 S&P 500 而非公債:

- 60,000 美元目標 — 平均達成時間:股票 54 個月 vs. 公債 60 個月

- 多數時間股票贏,但崩盤期(1929、1937、1974、2000、2008)會拖延一年以上才達標

Figure 8.6: Number of Months to Reach $60,000 When Fully Invested in Stocks

此分析假設你「無論景氣如何都能持續每月存 1,000 美元」——但崩盤後失業或財務壓力會讓你存不下來,這正是用股票存購屋金的真正風險。

不必非黑即白:5 年以上目標可考慮股票與債券混合配置,依風險偏好調整比例。

計畫趕不上變化:人生不會這麼整齊#

實務上,幾種突發狀況會打亂這套規則:

- 比預期早達標 → 直接買、提早動手

- 時間是固定的(如婚禮日期)但達標太早 → 必須選擇:

- 把多餘現金投入較高成長工具

- 或刻意多存一些現金以涵蓋未來通膨

- 人生開支不會永遠平穩 → 個人理財有時是藝術,不是純科學

時間長度(time horizon) 是決定如何存錢最重要的因素。

短期:現金為王;中期:債券為主;長期:可加入股票。

下一步#

到目前為止談的都是「存錢」階段的策略。本書的「存」這部分以一個最大的問題作為終章:到底什麼時候可以退休?