從哈札部落的能量消耗談起#

人類學家研究坦尚尼亞北部的哈札(Hadza)狩獵採集部落,原本以為他們的活動量遠超現代上班族,理應燃燒更多熱量。但出乎意料的是——控制體型後,哈札人每日燃燒的熱量幾乎與久坐的歐美人相同。

這指出一個關鍵原則:人體會依活動量自我調節總能量消耗。1966–2000 年間關於運動與減脂的研究綜述同樣發現,短期內運動有助減脂,長期則無顯著差異——影響體重的關鍵在於飲食而非運動量。

這個生理現象,恰好對應到理財界的長期辯論:該節流還是該開源?

個人理財最大的謊言#

主流派之一主張「省小錢」(如自己沖咖啡省下百萬美元),另一派主張「想盡辦法增加收入」。從公式看:

Savings = Income − Spending兩邊技術上都對。但資料顯示其中一邊有先天上限。

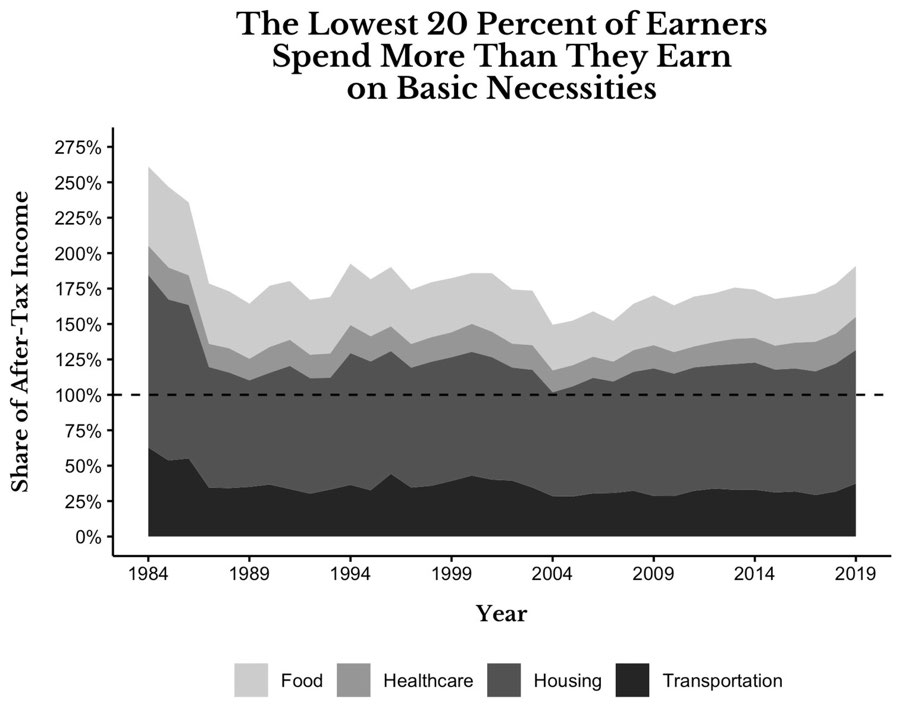

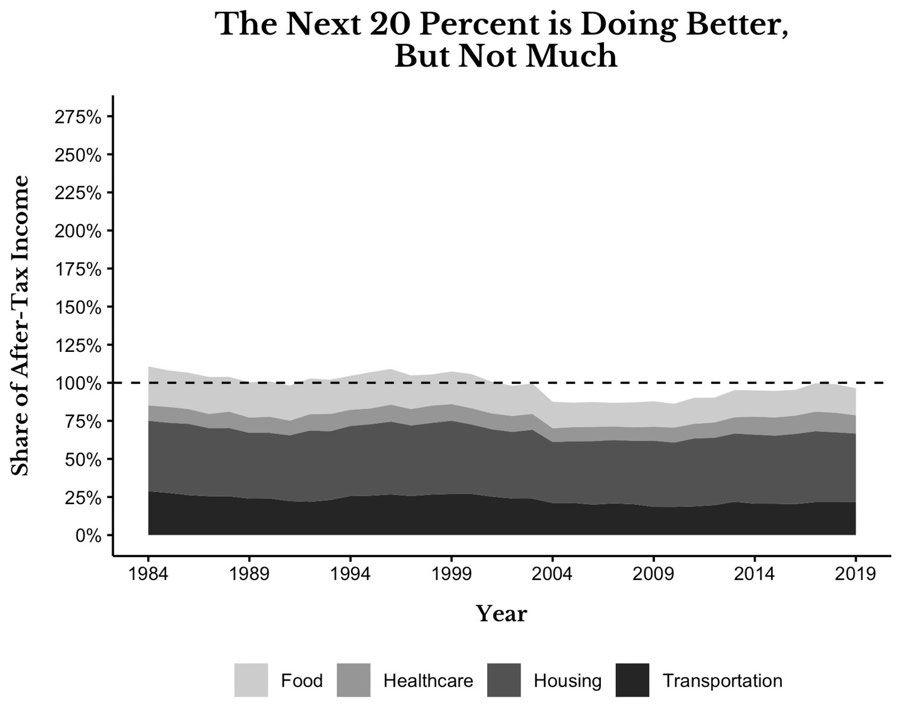

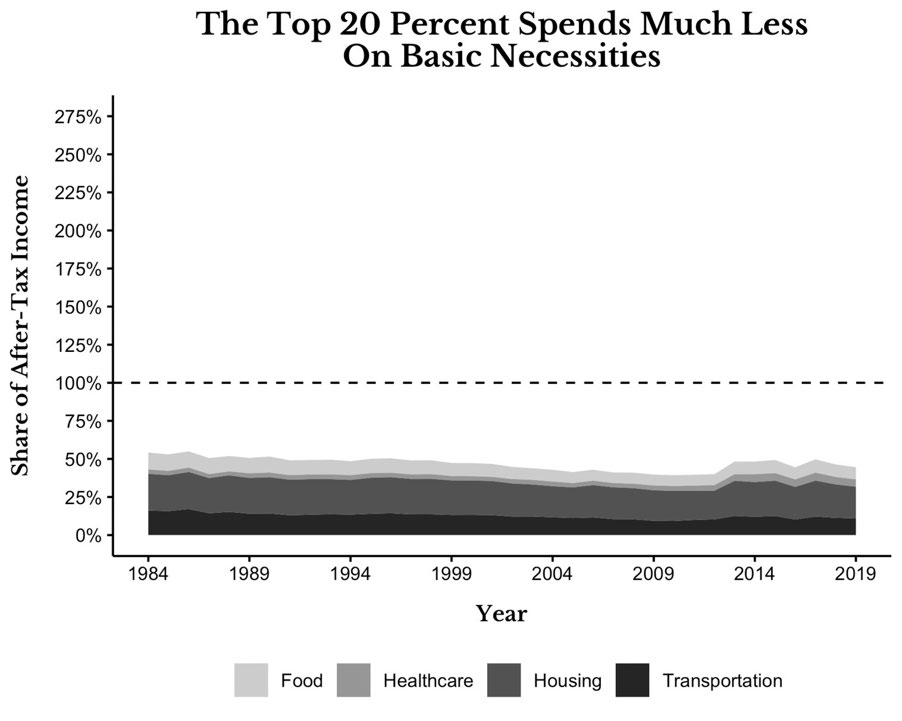

美國消費支出調查的鐵證#

把美國家庭依稅後收入分成五等分,看看「食、住、醫、行」四大必需品支出比例:

- 收入後 20%:四項必需品支出超過稅後所得 100%(不含教育、衣物、娛樂)

- 2019 年平均月稅後收入 1,020 美元

- 月必需品支出 1,947 美元(食 367、醫 238、住 960、行 382)

- 想存錢需把支出砍半,這對已經很節省的家庭不切實際

- 第 20–40% 級距:稅後年收 32,945 美元(是底層的近 3 倍),總支出僅高 40%

- 收入前 20%:稅後年收 174,777 美元(是底層的 14 倍以上),但必需品支出只比底層多 3.3 倍

Figure 3.1: The Lowest 20 Percent of Earners Spend More Than They Earn on Basic Necessities

Figure 3.2: The Next 20 Percent is Doing Better, But Not Much

Figure 3.3: The Top 20 Percent Spends Much Less On Basic Necessities

收入增加後,支出並不會等比例增加。

高收入家庭把收入花在必需品上的比例顯著低於低收入家庭,因此更容易存錢。

邊際效用遞減(diminishing marginal utility)— 又稱「胃的法則」#

想像你餓著肚子吃披薩:

- 第 1 片:滋味爆炸、最開心

- 第 2 片:仍美味,但沒有從零到一那麼震撼

- 第 N 片:最終會吃到不舒服

花錢同理。收入增加 10 倍,你不會在食、住、行也花 10 倍。即使升級品質,提升幅度也遠不到 10 倍。

個人理財最大的謊言:只要省錢就能變有錢。

媒體愛舉「自製洗碗精、重複用牙線」這類極端個案,把離群值包裝成標準路徑。即使你不喝咖啡,要靠這 5 美元變百萬富翁,得在 100% 全股票部位、年化 12%、數十年不恐慌賣出的條件下才有可能。

貧窮陷阱(poverty trap)的研究佐證#

倫敦政經學院(London School of Economics)的研究〈Why Do People Stay Poor?〉以孟加拉鄉村女性為對象,隨機分配資產(如牲畜):

- 若資產跨過某個門檻 → 個體得以脫貧

- 若未達門檻 → 又滑回貧窮

研究結論:許多窮人不是因為缺乏動機或才華而貧窮,而是被困在低薪工作裡,永遠湊不到資金或培訓費去做更高薪的工作。

肯亞的隨機現金轉移實驗也得到類似結果。

真正可靠的致富路徑#

持續致富最可靠的方法:增加收入,並把收入投入會產生收益的資產。

不是要你完全不看支出——定期檢視忘記取消的訂閱、不必要的奢侈很重要。但不必砍掉一杯咖啡。能省則省,重點放在開源。

五種把人力資本(human capital)變現的方式#

人力資本指你的技能、知識與時間的價值,是可以轉換成金融資本的資產。

1. 出售時間/專業#

- 優點:容易上手、啟動成本低

- 缺點:時間是固定總量,無法擴展(1 小時永遠只換 1 小時報酬)

2. 出售技能/服務#

- 例:在 Craigslist 接攝影案、Upwork 做平面設計

- 優點:報酬高於純粹賣時間,可建立個人品牌、收取溢價

- 缺點:需投入時間磨技能;本質仍受時間限制;要擴展只能再雇人,複雜度高

3. 教學#

- 平台:YouTube、Teachable

- 形式:自學型錄製課程(高擴展性、單價較低)vs. 同期直播課程(單價較高、擴展受限)

- 優點:可擴展、易建立品牌

- 缺點:競爭激烈,招生是長期戰役

4. 賣產品#

- 鎖定一個情感、心理、生理或財務上的痛點,打造解方

- 優點:擴展性極高,尤其是數位產品(一次製作、無限販售)

- 缺點:前期投入與行銷成本高

5. 在企業階梯往上爬(climb the corporate ladder)#

一般人最常忽視、卻是多數人累積財富的真正路徑。

《下個富翁就是你》(The Millionaire Next Door)研究發現,大多數百萬富翁仍走傳統教育與職涯:18% 有碩士、8% 有法學位、6% 醫學博士、6% 哲學博士。

自力打造的百萬富翁平均花 32 年才達標。

- 優點:累積技能與經驗,收入成長相對低風險

- 缺點:時間與工作內容自主權有限

創業者的平均年齡是 40 歲。22 歲時你既缺經驗也缺資金,這兩樣多半得透過正職累積——所以「先當員工,再做自己的事」是合理的常見路徑。

想存得更多,要像「擁有者」一樣思考#

NFL 史上最有錢的球員不是布雷迪(Tom Brady)也不是曼寧(Peyton Manning),而是 Jerry Richardson——多數人沒聽過他的名字。Richardson 退休後開了一連串 Hardee’s 速食連鎖店,後來在 1993 年買下卡羅萊納黑豹(Carolina Panthers)NFL 球隊。

讓他成為億萬富翁的不是球員薪資,而是對企業的所有權。

賣時間、技能、產品都只是過渡手段。最終目標是把多餘收入轉化為「會產生收益的資產」——也就是用人力資本換金融資本。

下一步#

存得更多之後,下一個問題是:怎麼把錢花得「無罪惡感」?下一章將介紹兩個重要工具:2x Rule 與「最大化滿足感」原則。