從多麗紅點鮭談起#

阿拉斯加南部溪流中的多麗紅點鮭(Dolly Varden char),多數時間幾乎沒有食物可吃;但夏季鮭魚洄游時,牠們便會狂吃鮭魚卵,把肚子吃到撐破。研究員強尼.阿姆斯壯(Jonny Armstrong)發現一件耐人尋味的事——當食物匱乏時,這些魚會縮小自己的消化道以節省能量;鮭魚回來時,消化器官又會擴大成兩倍。

這在生物學上稱為「表現型可塑性」(phenotypic plasticity,生物因應環境調整生理機能的能力)。

存錢策略也應該如此——有能力多存就多存,沒能力時就少存。

規則必須隨環境調整,因為個人的財務狀況本來就不會一成不變。

主流存錢建議的兩個錯誤假設#

Google 搜尋「我該存多少錢」會出現超過 15 萬筆結果,常見答案包括:

- 「存下收入的 20%」

- 「先 10%,再進階到 20%、30%」

- 「30 歲存到 1 倍年收入、35 歲 2 倍、40 歲 3 倍」

這些建議共同的盲點:

- 假設收入相對穩定 — 但 1968 至 2005 年的 PSID(家庭收入動態追蹤調查)資料顯示,家庭收入波動度反而上升 25–50%,雙薪家庭意味著兩個人都可能失業

- 假設所有人都能用同樣速率存錢 — 實際上儲蓄率與收入呈強正相關

美國聯準會與 NBER 研究估計各收入級距的儲蓄率:

- 收入後 20%:年儲蓄率約 1%

- 收入前 20%:年儲蓄率約 24%

- 前 5%:37%

- 前 1%:51%

加州柏克萊兩位經濟學家也發現:1910–2010 年間,除了 1930 年代外,每個十年儲蓄率都與財富正相關。

最好的存錢建議:能存多少就存多少#

作者從波士頓搬到紐約後,儲蓄率從 40% 暴跌到 4%——換工作、不再與室友合住。如果死守「永遠存 20%」的規則,紐約的第一年根本是地獄。

能存多少就存多少(save what you can)。

Why: 美國心理學會自 2007 年起的調查顯示,金錢長期高居壓力來源榜首;Northwestern Mutual 2018 年研究指出 48% 美國成人對自己的儲蓄水位有「高」或「中等」程度焦慮。

Brookings Institute 進一步指出:壓力造成的負面影響超過收入或健康帶來的正面影響——只有當你毫無壓力地存錢,多存才是有益的。

計算「你能存多少」#

公式極簡:

Savings = Income − Spending建議以「月」為單位計算,因為多數收支事件(薪水、房租、訂閱費)都是按月發生。

簡化追蹤法#

別硬要列出每一塊錢的去向(多數人會放棄)。改採以下方法:

- 固定支出(fixed spending):房租/房貸、網路、訂閱服務、車貸等每月不變的金額,逐筆加總

- 變動支出(variable spending):抓平均估算

- 例:每週上一次超市約 100 美元 → 每月 400 美元

- 外食、旅行同樣方式估算

- 小技巧:將所有變動支出統一刷同一張信用卡(月底付清),雖然犧牲一點回饋點數,但追蹤超方便

為什麼你存的錢可能比想像中還多#

新退休族最常見的恐懼是「錢會不會不夠用」,但資料顯示完全相反——退休族其實花得不夠多。

德州理工大學研究:退休族的金融資產不僅沒有縮減,多數情況下還持續增長。原因是他們的支出不超過社會安全給付、退休金與投資收益的總和,所以本金幾乎沒被動到。

即使政府透過「最低必要提領」(required minimum distribution,RMD)強制部分提款,退休族傾向把這筆錢再投入其他金融資產。

來自 Investments & Wealth Institute 的數據顯示:

- 58% 退休族每年提領金額少於投資報酬

- 26% 提領金額等同於投資報酬

- 僅 14% 真的在動本金

United Income 的研究進一步指出,平均退休族離世時仍留下可觀資產:

- 60 多歲過世:約 296,000 美元

- 70 多歲過世:約 313,000 美元

- 80 多歲過世:約 315,000 美元

- 90 多歲過世:約 238,000 美元

對未來世代的擔憂可能也被誇大#

兩個常見的悲觀論述其實沒那麼絕望:

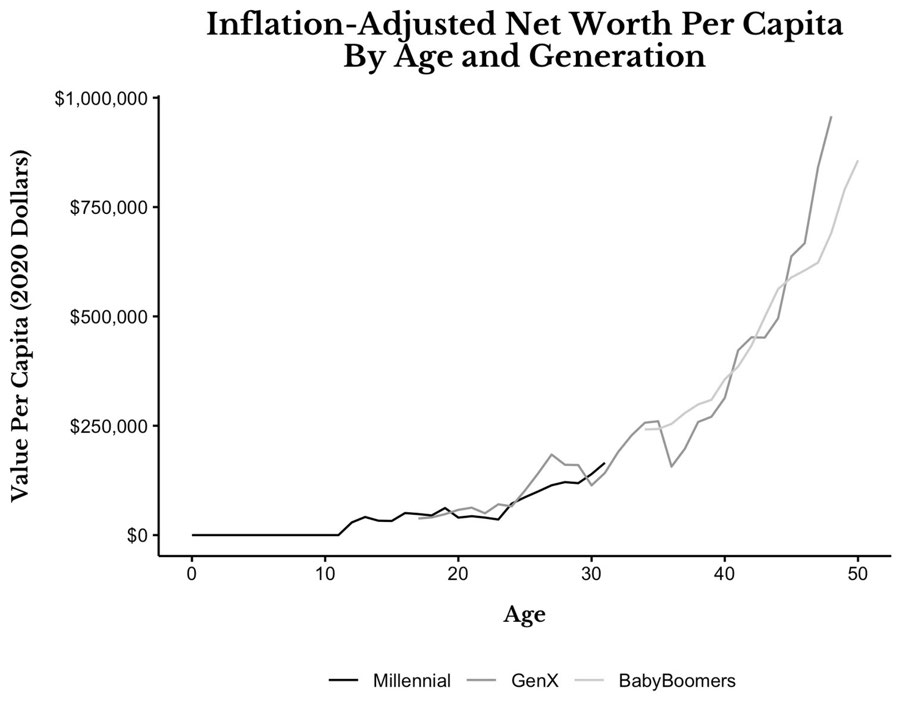

- 千禧世代財富累積:依聯準會調查,千禧世代每人平均財富軌跡與 X 世代、嬰兒潮世代在同年齡時相當(已調整通膨)

- 社會安全制度:77% 工作者擔心退休時領不到,但 2020 年信託基金精算報告顯示,即使 2035 年信託基金耗盡,仍能支付 79% 的預定給付

Figure 2.1: Inflation-Adjusted Net Worth Per Capita By Age and Generation

「擔心錢不夠用」的恐懼,比「真的錢不夠用」對退休族威脅更大。

兩個關鍵答案:能存多少就存多少,以及你需要的存款比你以為的少。

下一步#

如果你的處境是真的需要再多存一點,下一章會探討如何提高儲蓄能力——但重點不在節省,而在如何增加收入。