為什麼存錢是窮人的事,投資是富人的事#

作者大學剛畢業時,退休帳戶只有 1,000 美元,卻花上百小時鑽研資產配置——15% 還是 20% 放債券?為什麼不能 10%?同時間,他在舊金山幾乎每晚和同事吃飯、喝酒、叫 Uber,輕鬆花掉一晚 100 美元。

1,000 美元就算年化報酬率 10%,一年也只賺 100 美元。

然而作者一個晚上的應酬就把這筆「整年的投資報酬」花光。少出去一次,就等於賺了一整年。

這個故事的關鍵在於:你現在該專注於存錢還是投資,取決於你「擁有多少資產」。

- 資產很少的人:每年新增的儲蓄 » 投資績效帶來的成長 → 應專注於增加收入與儲蓄

- 資產龐大的人(如 1,000 萬美元):投資組合一年波動 10% 就是 100 萬美元,遠超出絕大多數人能存下來的金額 → 應專注於投資決策

「窮」與「富」並非絕對概念。23 歲剛畢業的作者並不算窮,但相對於未來的自己仍是貧窮的。

用「存錢—投資連續區」(Save-Invest continuum)找到自己的位置#

判斷該把心力放哪一端,可以用一個簡單的計算。

三步驟自我檢測#

- 算出未來一年「能輕鬆達成」的預期儲蓄

- 例:每月可存 1,000 美元 → 預期儲蓄 = 12,000 美元/年

- 估算未來一年「投資成長」的金額(以美元計)

- 例:投資資產 10,000 美元、預期報酬率 10% → 預期投資成長 = 1,000 美元

- 比較兩數字

- 預期儲蓄 > 預期投資成長 → 把時間花在存錢與加碼投入

- 預期投資成長 > 預期儲蓄 → 把時間花在投資組合的細節

- 兩者相當 → 雙管齊下

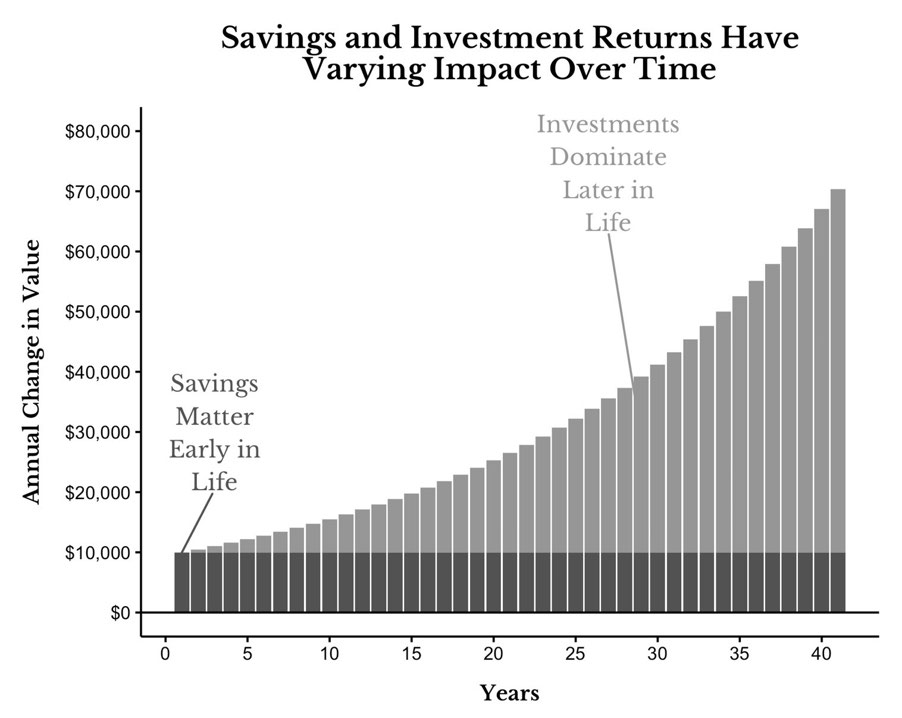

隨年紀推進,重心會自然往投資端傾斜#

以一位每年存 10,000 美元、年化報酬 5%、工作 40 年的人為例:

- 第 1 年:總資產 10,000、年內投資成長 500 → 儲蓄是投資成長的 20 倍

- 第 30 年:總資產約 623,227 美元、年內投資成長 31,161 → 投資成長已是儲蓄的 3 倍以上

工作生涯結束時,約 70% 的總財富來自投資增值,而非每年的儲蓄貢獻。

越早期儲蓄佔主導,越晚期投資佔主導,這是不可逆的轉換。

Figure 1.1: Savings and Investment Returns Have Varying Impact Over Time

兩個極端與中間地帶#

- 極端一:完全沒有可投資資產 → 唯一該做的事是存錢

- 極端二:已退休、無法繼續工作 → 應專注於投資組合

- 中間絕大多數人:需要在存錢與投資間調配時間,這也是本書分為兩大部分的原因——前半談「存」,後半談「投」。

接下來#

下一步先進入「存錢」的層面:探討一個多數人想錯方向的問題——究竟該存多少錢?