效率市場、隨機漫步與泡沫#

本章探討金融市場的效率市場理論(efficient markets theory),這是反對市場存在泡沫或過度繁榮的最主要學術論據。Shiller 從多個角度仔細審視這個理論,最終提出強有力的證據表明,股價的波動遠遠超過基本面所能解釋的範圍。

效率市場理論的基本論點#

效率市場理論主張所有金融資產的價格在任何時點都準確反映了所有公開資訊。換言之,金融資產總是被正確定價的。價格可能「看起來」過高或過低,但根據效率市場理論,這種外觀只是一種幻覺。

根據這個理論,股價大致呈現隨機漫步(random walks):價格變動是不可預測的,因為它們只對真正的新資訊作出反應,而新資訊本質上就是不可預測的。

雖然「效率市場」這個詞彙是透過芝加哥大學教授 Eugene Fama 在 1960 年代的研究而廣為人知,但這個概念本身歷史悠久。早在 1889 年,George Gibson 就在著作中寫道:「當股票在公開市場上為人所知時,它們所取得的價值可以被視為對其最佳判斷的反映。」

「聰明錢」的反思#

效率市場理論最簡單直接的論據來自一個觀察:在股市中透過低買高賣持續賺大錢似乎非常困難。許多看似能幹的人嘗試這樣做,但沒有人能持續成功。

如果聰明錢能找到賺取利潤的方式,其效果就是將資產價格推向真實價值——買入被低估的股票推高其價格,賣出被高估的股票壓低其價格。然而,Shiller 指出這個論點有一個重大限制:

- 效率市場假說並不能告訴我們市場不會經歷持續數年甚至數十年的顯著錯誤定價

- 即使有人知道市場在未來十到二十年會表現不佳,如果不知道確切何時開始下跌,就無法從這個知識中獲利

- 因此,沒有充分理由認為聰明錢必然能消除股市的錯誤定價

效率市場理論的這個局限性經常被忽視。人們錯誤地假設:同一個理論說日常價格變動難以預測,就意味著不能預測任何長期變化。

聰明與投資績效#

在效率市場的前提下,不僅聰明不是優勢,不聰明也不是劣勢。如果不聰明的人會系統性地虧損,那就為聰明錢提供了獲利機會——反向操作即可。

專業投資者、機構基金經理和證券分析師似乎沒有可靠的能力持續打敗大盤,計入交易成本和管理費後甚至經常跑輸市場。但 Shiller 認為這並不如表面那樣令人困惑:

- 個人投資者可以從專業投資者那裡獲得建議

- 擁有大量資源的個人投資者本身也是受過教育的聰明人

- Judith Chevalier 和 Glenn Ellison 的研究確實發現,經理人畢業院校 SAT 分數較高的公司表現稍好

- 研究未能發現更強的智力與投資成功之間的關聯,主要原因是缺乏衡量投資者聰明程度的好方法

「顯而易見」的錯誤定價案例#

eToys 案例#

1997 年成立的網路玩具公司 eToys 在 1999 年 IPO 後不久,其股票市值達到 80 億美元,超過了老牌「實體」零售商 Toys “R” Us 的 60 億美元。然而:

- eToys 1998 財年銷售額僅 3,000 萬美元,Toys “R” Us 為 112 億美元(近 400 倍)

- eToys 虧損 2,860 萬美元,Toys “R” Us 則獲利 3.76 億美元

這種估值在許多觀察者看來是荒謬的,但市場中的力量似乎無法糾正這種錯誤定價。懷疑者可以嘗試放空,但由於股票可能被投機者繼續推高,他們的意願有限。

對錯誤定價案例的質疑#

Jeremy Siegel 在其著作《長線獲利》中指出,一些廣為人知的歷史錯誤定價案例,從長期來看實際上是合理的。例如所謂的「Nifty Fifty」——1970-1972 年間以極高本益比交易的五十檔熱門股。Siegel 證明,如果在 1970 年買入並持有至 1996 年,這些股票的表現與 S&P 500 指數差不多。

Peter Garber 在《著名的首次泡沫》一書中則認為,17 世紀荷蘭的鬱金香狂熱也不是非理性錯誤定價的明確例子——那些真正高價的是感染了馬賽克病毒而產生獨特花色的稀有鬱金香品種。

然而 Shiller 反駁這些論點:

- Nifty Fifty 中以本益比排名前 25 的公司仍然大幅跑輸大盤

- Polaroid 是 Nifty Fifty 中本益比最高的公司(94.8 倍),1972 至 1997 年間每年跑輸大盤 11.2%

- Garber 本人也承認,1636 年 1 月普通鬱金香球莖也暴漲二十倍後崩盤,他「難以找到市場基本面的解釋」

錯誤定價的統計證據#

學術金融期刊中有大量系統性證據表明,以傳統指標衡量為「高估」的公司隨後表現不佳:

| 研究者 | 年份 | 發現 |

|---|---|---|

| Sanjoy Basu | 1977 | 高本益比的公司後續表現較差 |

| Eugene Fama、Kenneth French | 1992 | 高股價淨值比的股票同樣表現較差 |

| Werner De Bondt、Richard Thaler | 1985 | 過去五年大漲的公司往後五年傾向下跌,反之亦然 |

| Jay Ritter | 1991 | IPO 往往在行業投資者狂熱高峰期發生,隨後三年逐漸跑輸大盤 |

這些發現催生了價值投資(value investing)的策略——挑選按傳統指標被低估的股票組合,理論上這些股票只是暫時被忽視,最終會升值。

盈餘變動與價格變動#

有人認為股價大致追蹤盈餘,以此論證市場基本上是有效率的。Peter Lynch 在 Fidelity 的廣告中被引述說:「儘管經歷了二戰以來的 9 次衰退,股市上漲了 63 倍,因為盈餘增長了 54 倍。盈餘驅動市場。」

但 Shiller 指出這些數字具有欺騙性。美國歷史上三大牛市期間,盈餘成長與價格成長的關係並不一致:

| 牛市 | 時期 | 實質盈餘變化 | 實質股價變化 |

|---|---|---|---|

| 第一次 | 1920-1929 | 增長三倍 | 增長近七倍(過度反應) |

| 第二次 | 1950-1959 | 僅增長 16% | 增長近三倍 |

| 第三次 | 1982-1999 | 非一致增長(1991 年底部低於 1982 年底部) | 持續上漲(指數高出約 2.5 倍) |

股利變動與價格變動#

如果股價與盈餘的關係不明確,還有股利的問題。經濟學家 Robert Barsky 和 Brad De Long 認為股價變動與實質股利變動之間存在良好的對應關係。Kenneth Froot 和 Maurice Obstfeld 則提出「內在泡沫」模型,認為價格以誇張但理性的方式回應股利變動。

但 Shiller 認為這些作者誇大了股價與股利之間的共同變動:

- 1929 年 9 月至 1932 年 6 月,股市下跌 81%,實質股利僅下跌 11%

- 1973 年 1 月至 1974 年 12 月,股市下跌 54%,實質股利僅下跌 6%

- 股利與價格之間的共同變動,部分原因可能是兩者都受到相同因素(包括投機泡沫)的影響

管理層是投資大眾的一部分,同樣受到社會中樂觀和悲觀情緒的影響。他們可能讓這種情緒影響股利支付決策,因此股價與股利的相似性並不能排除兩者都受時尚和流行影響的可能性。

過度波動性與大局觀#

在效率市場理論的文獻中,已發現許多異常現象:

| 異常現象 | 說明 |

|---|---|

| 一月效應 | 股價傾向於在 12 月至 1 月間上漲 |

| 小公司效應 | 小公司股票傾向有更高的報酬 |

| 星期效應 | 股市在週一傾向表現較差 |

Merton Miller 承認存在許多小異常現象,但認為它們無關緊要。然而他並未解釋為何假定主導性的市場力量是理性的。

Shiller 的超額波動性研究#

Shiller 在 1981 年發表於《美國經濟評論》的一篇文章中,提出了一個判斷效率市場理論基本有效性的方法:檢驗投機性價格(如股價)的波動性是否能被長期股利的變異性所合理解釋。

他的結論是:美國總體股價超越趨勢成長的任何變動,從未被隨後的股利變動所合理解釋——股利現值一直呈現出異常平滑的成長路徑。

這一結論在當時引起了強烈反應。Robert Merton(後來的諾貝爾經濟學獎得主)與 Terry Marsh 於 1986 年在《美國經濟評論》發表文章反駁,但 Shiller 與 John Campbell 合作的後續研究進一步鞏固了股市確實違反效率市場模型的結論。

Campbell 和 Shiller 的一項統計研究估計,美國股市年度報酬波動性中,僅約 27% 可以用關於未來股利的真實資訊來解釋。Campbell 和 John Ammer 使用更近期的數據發現,這個比例僅為 15%。

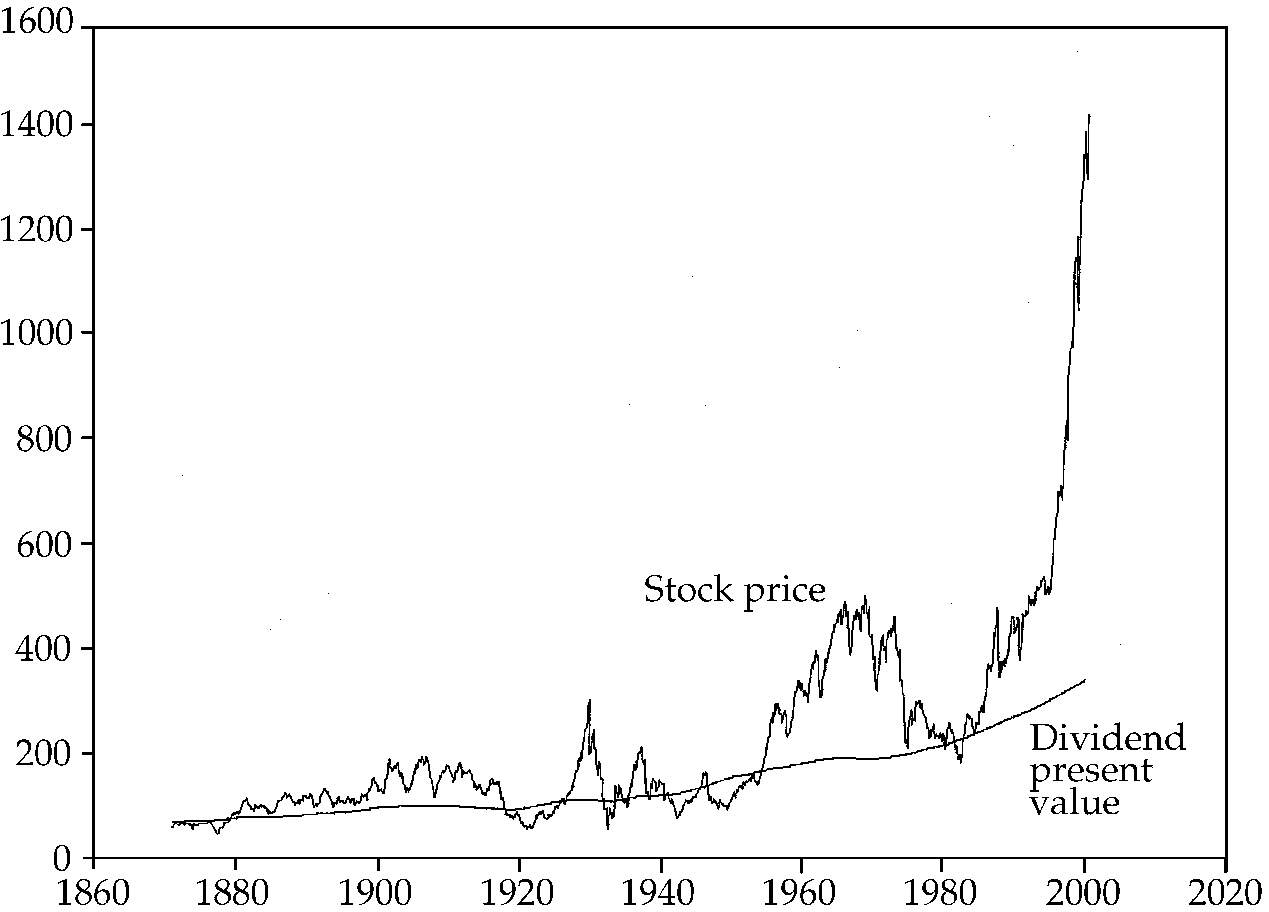

圖表更新:股價與股利現值#

Shiller 在本章展示了圖 9.1——1871 年至 2000 年的實質 S&P 綜合股價指數與股利現值的對比圖。

Figure 9.1: Stock Price and Dividend Present Value, 1871–2000

這張圖的關鍵發現:

- 股利現值曲線極為平滑且呈趨勢性,而股價曲線則大幅跳動

- 1920 年至 1929 年:實質 S&P 指數上漲 415.4%,但股利現值僅增長 16.4%

- 1929 年 9 月至 1932 年 6 月:實質 S&P 指數下跌 80.6%,但股利現值僅下跌 3.1%

- 到 2000 年,價格序列相對於股利飆升到前所未見的程度,更加深了超額波動性之謎

援引效率市場理論來暗示近期股市的飆升只是對真正新聞的例行準確反應,是不正確的。要為當前的市場水準辯護,就必須論證它過去「不在」適當水準——這本身就與效率市場理論尖銳矛盾。