「非理性繁榮」的起源#

1996 年 12 月 5 日,美國聯準會主席 Alan Greenspan 在一場原本平淡的演講中,使用了 irrational exuberance(非理性繁榮)一詞來描述股市投資者的行為。這句話立刻引發全球市場劇烈反應:

| 市場 | 跌幅 |

|---|---|

| 日本日經指數 | 3.2% |

| 香港恆生指數 | 2.9% |

| 德國 DAX 指數 | 4% |

| 倫敦 FT-SE 100 指數 | 一度 4% |

| 美國道瓊工業指數 | 開盤即 2.3% |

Shiller 認為,市場對這兩個詞的強烈反應,反映了公眾內心深處的擔憂——市場可能已經在市場心理的影響下,被推升到了不合理且不可持續的高位。

市場的歷史高點#

千禧年大牛市#

以歷史標準衡量,美國股市在 1990 年代末攀升到了極高的水準。道瓊工業指數的走勢:

- 1994 年初:約 3,600 點

- 1999 年:突破 11,000 點(五年內漲幅超過 200%)

- 2000 年初:突破 11,700 點

然而,同期的基本經濟指標遠遠跟不上:

- 美國個人收入與 GDP 增長不到 30%,其中近一半是通膨因素

- 企業利潤增長不到 60%,且是從衰退低點起算

股價漲幅與基本面嚴重脫節——股價漲了 200% 以上,但經濟基本面僅增長 30%-60%。這種差距在歷史上往往預示著市場的不可持續性。

全球同步上漲#

這並非美國獨有的現象。1994 至 1999 年間:

| 地區 | 主要市場 | 表現 |

|---|---|---|

| 歐洲 | 法國、德國、義大利、西班牙、英國 | 股市估值大約翻倍 |

| 加拿大 | - | 股市估值大約翻倍 |

| 澳洲 | - | 增長約 50% |

| 亞洲 | 香港、印尼、日本、馬來西亞、新加坡、南韓 | 1999 年間有驚人漲幅 |

| 拉丁美洲 | 巴西、智利、墨西哥 | 表現出色 |

但沒有任何一個同等規模的國家,股市漲幅能與美國相比。

這是投機泡沫嗎?#

Shiller 提出了一個核心問題:我們需要判斷當前的高股價是否是一個 投機泡沫(speculative bubble)——即價格上漲並非基於真正的基本面資訊,而是由投資者的買入行為自我驅動的不可持續上漲。

從數據看歷史#

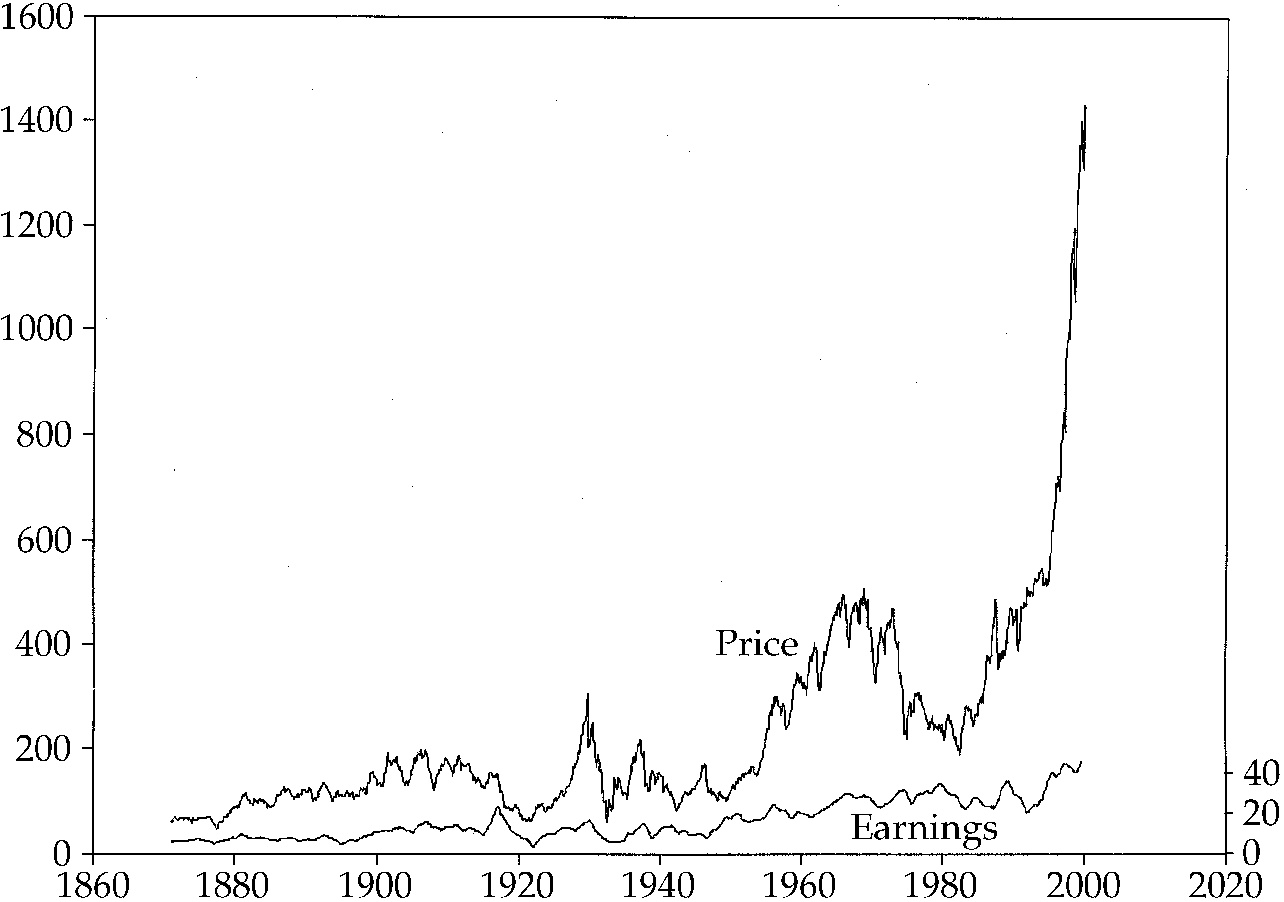

圖表 1.1:股價與盈利(1871-2000)#

Shiller 展示了經通膨調整後的 S&P 綜合股價指數(1871 年 1 月至 2000 年 1 月)與同期 S&P 綜合盈利的對比圖。

Figure 1.1: Stock Prices and Earnings, 1871–2000

關鍵觀察:

- 自 1982 年 7 月觸底以來,市場幾乎一路上漲,這是美國史上最壯觀的牛市

- 1992 至 2000 年間的股價飆升尤為驚人——價格曲線看起來像火箭發射

- 這可被稱為千禧年大牛市(millennium boom)

自 1982 年以來股價的劇烈上漲,並未伴隨相應的實際盈利增長。盈利在過去一個多世紀以來,一直圍繞著一條緩慢、穩定的增長路徑波動。真正異常的是價格的行為,而非盈利。

歷史上的比較#

美國股市歷史上從未出現過類似的價格走勢:

- 1920 年代的牛市:以 1929 年崩盤告終,是唯一可與當前繁榮相比的歷史事件,但規模仍較小

- 1950 年代末至 1960 年代初的牛市:持續了約半個十年後進入盤整,隨後發生了 1973-74 年的股市崩跌,但漲幅遠不如 1990 年代末

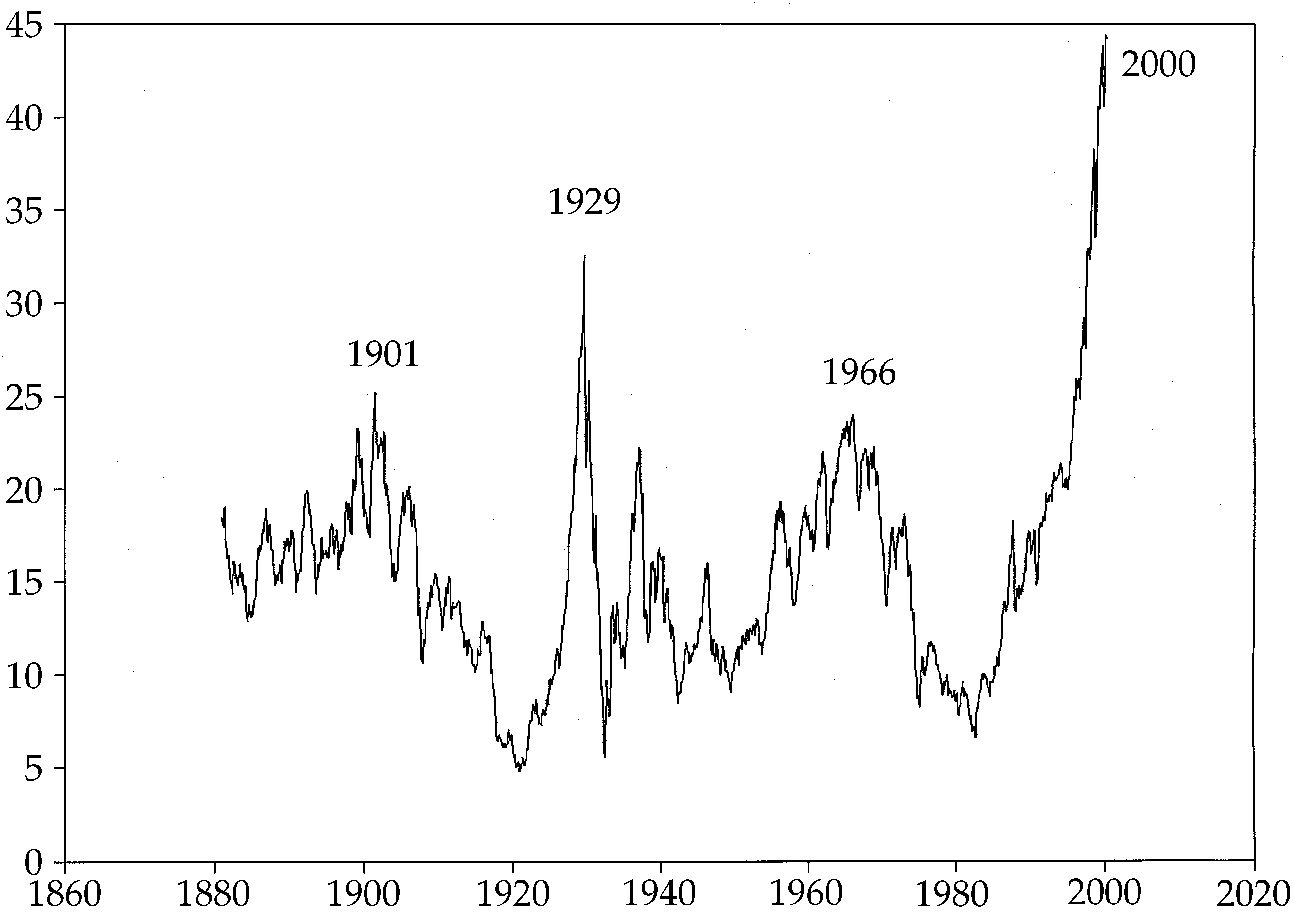

本益比分析#

圖表 1.2:本益比(1881-2000)#

Shiller 採用了 Benjamin Graham 和 David Dodd 在 1934 年提出的方法,使用十年平均實質盈利作為分母來計算本益比,以消除景氣循環、戰爭等短期因素的干擾。

Figure 1.2: Price-Earnings Ratio, 1881–2000

到 2000 年 1 月,本益比飆升至 44.3,創下歷史新高。此前的最高紀錄是 1929 年 9 月的 32.6。

雖然近年盈利相對於長期平均而言確實偏高,但並沒有特別離譜。真正異常的是股價的行為——本益比達到史無前例的高位。

歷史上三次本益比高峰#

歷史上有三次本益比達到高點的時期,但都不及 2000 年的水準:

1. 1901 年 6 月——「二十世紀高峰」

- 本益比達 25.2

- 背景:美國經濟從 1890 年代蕭條中復甦,實質盈利五年內翻倍

- 伴隨世紀之交的樂觀主義與高科技憧憬

- 後續表現:到 1920 年 6 月,股市實質價值下跌 67%

- 五年平均實質年回報率僅 3.4%,二十年平均回報率為 -0.2%

2. 1929 年 9 月——1920 年代牛市頂點

- 本益比達 32.6(此前的歷史最高)

- 後續表現:到 1932 年 6 月,S&P 指數實質跌幅達 80.6%

- 實質股價直到 1958 年 12 月才回到 1929 年 9 月的水準

- 五年平均實質年回報率為 -13.1%,二十年回報率僅 0.4%

3. 1966 年 1 月——「甘迺迪-乘森高峰」

- 本益比達 24.1

- 背景:1960 年起五年股價漲幅 46%,對應盈利激增 53%

- 後續表現:到 1974 年 12 月,實質股價從 1966 年高點下跌 56%

- 實質股價直到 1992 年 5 月才回到 1966 年 1 月的水準

- 五年平均實質年回報率為 -2.6%,二十年回報率僅 1.9%

歷史上每一次本益比顯著偏高之後,都伴隨著長期的低回報或負回報。當前(2000 年)的本益比 44.3 遠超歷史上任何高峰。

本益比與長期回報的歷史關係#

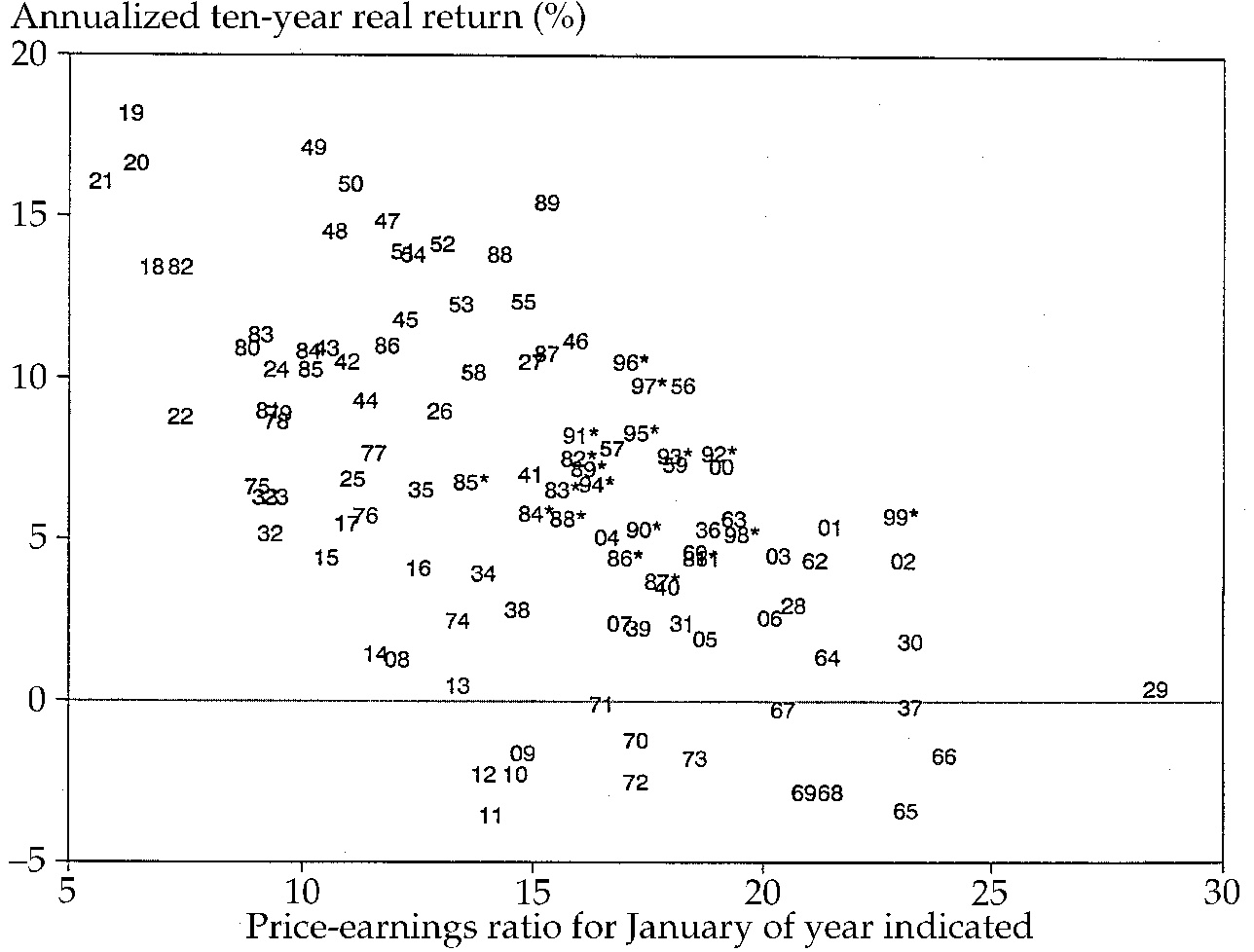

圖表 1.3:本益比作為十年回報的預測指標#

Shiller 與經濟學家 John Campbell 共同開發了一個散佈圖,展示 1881 至 1989 年間每年一月的本益比與其後十年年化實質回報的關係。這個圖表也是他們 1996 年 12 月 3 日在聯準會理事會作證的核心論據。

Figure 1.3: Price-Earnings Ratio as Predictor of Ten-Year Returns

關鍵發現:

- 散佈圖呈現明顯的由左上向右下傾斜趨勢

- 低本益比的年份(如 1920 年 1 月、1949 年 1 月、1982 年 1 月)→ 後續長期回報很高

- 高本益比的年份(如 1929 年 1 月、1937 年 1 月、1966 年 1 月)→ 後續回報很低

- 雖有例外(如 1899 年本益比 22.9 但仍有 5.5% 的十年回報),但整體規律明確

對長期投資者的啟示:當市場價格相對於盈利偏低時入場,表現最好;當市場價格偏高時入場,表現最差。因此,長期投資者在市場高位時應謹慎,在市場低位時積極。

2000 年初的本益比超過 40,已遠超歷史上所有數據點的範圍。根據散佈圖的趨勢推算,未來十年的平均回報很可能是負的。

股利殖利率的佐證#

本益比與回報關係的另一個佐證來自股利殖利率:

- 2000 年 1 月,S&P 股利殖利率僅 1.2%,遠低於歷史平均的 4.7%

- 股利是股票總回報的可靠來源,歷史上也是平均回報的主要組成部分

- 低股利殖利率意味著持股回報必然偏低

- 歷史上,低股利殖利率的時期並未伴隨更高的資本利得來補償

- 相反,低殖利率時期往往伴隨著後續的股價下跌

投資者在這種時期面臨的是雙重打擊:低股利收益加上股價下跌。

對非理性繁榮的憂慮#

儘管新聞媒體已不太報導市場的高估值問題,但 Shiller 觀察到,人們內心深處知道市場價格偏高,並為此感到不安。大多數人對股市的高水準感到困惑,不確定這些水準是否合理,還是某種可被稱為「非理性繁榮」的人類傾向所致。

甚至 Greenspan 本人也顯得不確定。他在 Shiller 和 Campbell 向聯準會作證的兩天後發表了「非理性繁榮」演說,但僅僅七個月後就轉而對經濟和股市持樂觀的「新時代」立場。Shiller 指出,Greenspan 在公開聲明中一向非常謹慎,更喜歡提出問題而非給出結論——而在公眾對他言論的解讀中,人們往往忘記了,即使是他自己也不知道答案。