電影《金甲部隊》(Full Metal Jacket)有句名言:「I see you can talk the talk, but can you walk the walk?」(你說得頭頭是道,做得到嗎?)

理解資產配置理論很容易,真的執行則完全是另一回事。

選擇你的配置:三步驟#

第 5 章已介紹過三步驟法。本章調整順序,先決定股債比,再選擇資產類別、最後確認追蹤誤差容忍度。

第一步:決定股債比#

問自己:「為了爭取最高報酬,我願意承受最大年度組合虧損是多少?」

過去版本曾允許最積極投資人持有 100% 股票。但目前看,預期股債報酬差距已不大,所有投資人都建議至少持有一部分債券。

這個比例還必須依時間視野向下修正。最大股票比例應為「資金需動用前年數 × 10」。

- 2 年後要用 → 股票不超過 20%。

- 7 年後要用 → 股票不超過 70%。

第二步:決定資產類別複雜度#

最少需要四類:

- 美國大型股(S&P 500)

- 美國小型股(CRSP 9-10 / Russell 2000 / Barra 600)

- 外國股票(EAFE)

- 美國短期債券

若可承擔複雜度,可進一步切分:

- 美國大型股 —— 市場 + 價值

- 美國小型股 —— 市場 + 價值 + REITs

- 外國股 —— 歐洲、日本、太平洋區、新興市場、小型

- 美國短期債券

第三步:決定追蹤誤差容忍度#

若你習慣常常和 Dow 或 S&P 500 比較自己的報酬、又會因為比不過而沮喪 —— 配置應偏重美國大型股,避免長時間落後造成情緒上的折磨。

稅務考量#

在前述討論中,我們不知不覺撞到一道大牆 ——「稅」。如果所有資產都在 IRA、Keogh、401(k)、403(b)、私人退休金或年金等節稅工具裡,這不是問題。但若有相當部分為應稅資產,必須極度小心。

各類資產的稅務特性:

- S&P 500:相對稅務友善。

- 小型股指數(含外國小型股):高週轉率 + 「漲出指數需賣出」 → 大量資本利得分配。

- 價值指數(大、小型):股票漲到偏成長類別會被剔除 → 同樣產生不必要的資本利得。

- REITs:報酬大多來自股息,按邊際所得稅率課稅,不適合應稅帳戶。

- 債券:依居住州不同,市政債(municipal bond)基金或國庫梯(Treasury ladder)可能較有利。

指數化:Vanguard 與 DFA#

Vanguard 的結構在共同基金業是獨特的:完全由旗下基金(即股東)持有。其他基金公司多由公司股東或私人持有,管理費被當作對股東「擠奶」的手段。

美國股票基金平均 ER 為 1.32%,外國基金接近 2%;ER 還只是冰山一角,後面還有佣金、價差、衝擊成本。

Vanguard 推薦股票基金#

- Vanguard 500 Index Fund:S&P 500,指數基金始祖。長期持有極佳,節稅帳戶尤其適合。指數成分變動會產生分配,應稅帳戶可改用 #2 或 #3。

- Vanguard Tax-Managed Growth and Income Fund:500 Index 的稅務管理版(先賣高成本基礎股、用其他虧損部位抵銷盈利)。最低 $10,000;持有不到 1 年贖回費 2%、不到 5 年 1%。

- Vanguard Total Stock Market Index Fund:追蹤 Wilshire 5000(含 7,000+ 檔),「整個市場」。除非公司被現金併購才賣出。約 75% 大型、15% 中型、10% 小型;應稅帳戶極佳。

- Vanguard Value Index Fund:取 S&P 500 中 P/B 較低的 50% 市值,約 380 檔價值股 + 120 檔成長股(成長股市值較大)。週轉高 → 僅適合節稅帳戶。

- Vanguard Small-Cap Index Fund:追蹤 Russell 2000;僅適合節稅帳戶。

- Vanguard Tax-Managed Small-Cap Fund:應稅帳戶版。最低 $10,000,0.5% 申購費(給基金本身以抵銷價差與衝擊成本),贖回費同 #2。

- Vanguard Small-Cap Value Index Fund:高週轉,僅適合節稅帳戶。0.5% 申購費。目前無稅務管理版。

- Vanguard European / Pacific Stock Index Funds:低週轉,應稅帳戶可用。Pacific 約 80% 為日本。

- Vanguard Emerging Markets Stock Index Fund:因高價差與交易成本,0.5% 申購費 + 0.5% 贖回費。長期分配難估,但 Vanguard 對交易成本極為敏感。

- Vanguard Total International Stock Index Fund:簡化首選,應稅帳戶可用。亦有 Tax-Managed International(最低 $10,000、0.25% 申購費)。

- Vanguard REIT Index Fund:REITs 報酬幾乎全部來自股息,僅適合節稅帳戶。1 年內贖回費 1%。

Dimensional Fund Advisors(DFA)#

DFA 由 Eugene Fama、Ken French、Rex Sinquefield 等財金界明星設計策略。幾乎所有想得到的指數基金都有,包括 Vanguard 缺的「國際小型股、國際價值、國別小型股、新興市場小型/價值」。

費用幾乎與 Vanguard 一樣低,但必須透過認證財務顧問購買(要付費),且須透過 Schwab、Vanguard、Waterhouse 等「基金超市」交易(每次 $24–50)。

過去版本曾建議 Acorn International 與 Tweedy Browne Global Value 作為國際小型股,但這兩檔其實是中大型基金。要真正的國際小型股曝險,只能透過 DFA,或等 Vanguard 推出新品。

為什麼沒有「成長」指數基金?#

儘管近期大型成長股表現亮眼,作者認為長期成長型投資是壞主意,小型成長尤其差。何況 S&P 500 與小型股指數採市值加權,本身就是成長股代理。

Exchange-Traded Funds(ETFs)#

ETF 在 AmEx 像股票般交易:

- 優點:盤中可交易;資本利得分配少 → 比傳統 S&P 指數基金略具稅務優勢。

- 缺點:買賣有佣金與價差;股息每季再投資(傳統基金連續再投資)→ 略有績效拖累。

- 結論:若不是頻繁交易者,ETF 並無實質優勢。

國際 ETF(World Equity Benchmark Securities, WEBS):過去幾年因高費用與週轉率,平均每年比對應國家指數低 2%。避開。

未來 ETF 種類會爆炸性成長,但採用前先確認:

- 過去 1–2 年表現未顯著落後其基準(除費用外)。

- 費用不過分。

債券#

當下 Vanguard 短期(2–3 年)債券基金殖利率:

- Short-Term Corporate Fund:5.95%

- Short-Term Treasury Fund:5.25%

- Limited-Term Tax-Exempt Fund:3.71%

節稅帳戶:直接選最高殖利率的 Short-Term Corporate Fund。

應稅帳戶(假設聯邦邊際稅率 36%、州稅率 5%):

- Treasury Fund 稅後 3.36%(聯邦課、州免)

- Tax-Exempt Fund 稅後 3.52%(州課、聯邦免)

- Corporate Fund 稅後 3.62%(兩者皆課)

目前短期公司債略有優勢,但這個排序會月月變動。

外國債券基金#

因 Vanguard 創辦人 Bogle 不喜匯率曝險,Vanguard 沒有低費用國際債券基金。

- Standish International Fixed-Income Fund:完全避險、ER 0.53%,但最低 $100,000(透過超市可降至 $10,000)。

- American Century、T. Rowe Price 主要為未避險,最低額較低但 ER 較高(約 0.8%)。

- DFA 短期全球債券基金(避險) 不錯。

- 當下歐元區與日本公債殖利率甚至低於美國國庫,12–20% 的成本/票息比不划算。

整體建議:

- 聯邦、公司、市政債券基金 → 使用 Vanguard 短/中期產品。

- 投入此類資產 ≥ $50,000 者考慮國庫梯(Treasury ladder)。

- 避開外國債券基金(除非已是 DFA 客戶或等 Vanguard 推出)。

國庫梯#

- 透過券商以拍賣價買進國庫債券,無價差。

- $20,000 的 5 年期票據佣金 $25 → 0.125% 成本,年化約 0.025%,相當於建立自己的「國庫共同基金」。

- 規律購買 5 年(與初期 1–2 年)期票據可形成穩定到期現金流。

- Fidelity Brokerage 對 ≥ $20,000 拍賣購買免佣;Vanguard Flagship(家庭資產 ≥ $750,000)也免佣。

- 也可透過 Treasury Direct 直接向美國國庫購買,但提前出售不便。

確定精細配置(範例)#

節稅 vs. 應稅資產的相對比例對配置至關重要:

- 全部在節稅帳戶:稅務無影響,可任意選擇與再平衡。

- 全部應稅:受限於表 8-2 第一/第三欄的 8 檔 Vanguard 指數基金(基本上回到「美大、美小、外國」)。

- 混合情境:把最稅務友善的資產放在應稅帳戶,把最不稅務友善的(小型/大型價值、REITs)放在節稅帳戶。

範例:總資產 $200,000(應稅 $100,000、IRA $100,000)。Policy allocation:

- 15% 美國大型市場、10% 美國大型價值

- 5% 美國小型市場、10% 美國小型價值

- 5% 歐洲、5% 太平洋、5% 新興市場

- 5% REITs

- 20% 市政債、20% 短期公司債

落地:

應稅帳戶:

- 15% Total Stock Market Index

- 5% Tax-Managed Small-Cap

- 5% European

- 5% Pacific

- 20% Limited-Term Tax-Exempt

IRA 帳戶:

- 10% Value Index

- 10% Small-Cap Value Index

- 5% Emerging Markets

- 5% REIT Index

- 20% Short-Term Corporate Fund

執行:分批進場#

純粹從財務角度,馬上把錢投入是最好的。但若你不習慣風險資產,像國殤日跳湖一樣,先慢慢涉水。

美元成本平均(DCA)#

定期投入相同金額:

- 在價格 $10、$5、$15 各投入 $100,買到 10、20、6.67 股,總計 36.67 股。

- 每股平均成本 $8.18(< $10),自動「便宜時買多、貴時買少」。

DCA 不是免費午餐:

- 在 1987 年 10 月、1991 年 1 月、1998 年 10 月那種「最大悲觀點」買進需要極強的紀律。

- 真正的風險是整個進場期都在大牛市,剛買完就遇到長期跌勢。

價值平均(Value Averaging, VA)#

Michael Edleson 提出的方法(書已絕版):

不是每月固定投入 $100,而是每月帳戶目標金額遞增 $100:

- 1 月 $100、2 月 $200 …… 12 月 $1,200、第二年 12 月 $2,400。

- 若基金跌,本月需投入更多;若基金漲,需投入較少;若大漲,該月可能完全不必投入。

預定 3 年投入 $3,600,實際完成時間:牛市可能 4–5 年才完成;熊市可能不到 36 個月就「沒錢可投」。

VA 的優勢:

- 投資人在低點與高點都會投入,低點時投得更多 → 報酬更高。

- 訓練投資人在恐慌時持續投入的能力。

- 退休提領時反向應用:高點賣多、低點賣少,可延長資產壽命。

範例:$200,000 的 VA 路徑#

最低投入限制:

- Tax-Managed Small-Cap 最低 $10,000(=5% 配置)。

- 其他 Vanguard 應稅帳戶最低 $3,000、IRA $1,000。

期初未到最低額部分先放於 Limited-Term Tax-Exempt(應稅)與 Short-Term Corporate(IRA),再依 VA 路徑逐步轉入股票部位。

失衡與過剩的處理#

VA 進行中如遇全球熊市 → 債券儲備可能在 36 個月前就用罄;牛市則相反。應稅與節稅兩半也可能失衡:

- 某節稅帳戶資產暴漲(如新興市場)+ 應稅帳戶資產(歐洲、太平洋)下跌 → 直接在 IRA 內賣新興、買歐洲/太平洋。對應地債券分配會偏多在 IRA、偏少在應稅,可接受。

- 應稅帳戶資產(歐洲/太平洋)暴漲 → 賣出會觸發資本利得,應避免。最佳折衷是停止再投資該基金的分配,當作慢速安全閥。

再平衡頻率#

節稅帳戶#

可隨時再平衡,理論上頻率取決於:相關性最低、年化變異數最高的時間長度。

不同資產有不同最佳再平衡週期,從每月到「每幾年一次」都有可能。通則是傾向長期間隔(因動能效應使資產報酬有 1–2 年的趨勢,太頻繁會砍掉動能)。

每年或每 2 年一次再平衡通常不會差太遠。

應稅帳戶#

越少越好;甚至「從不再平衡」也站得住腳,因為每次再平衡都觸發資本利得稅。

- 即使最稅務友善的指數基金也有年底分配;若某基金已超過目標權重,至少不要把分配再投資進去,改取現金用於其他位置。

- 加碼應稅基金可頻繁,賣出建議每年最多一次,並保留所有交易紀錄、向會計師確認。

必須這麼複雜嗎?#

本書針對「在給定風險下榨出每一分報酬」的投資人。若不耐複雜:

- 傳統美國 50/50 股債組合 —— 可能損失 1–2% 長期報酬。

- 半步妥協:股票部分等分到 6 檔 Vanguard(Value、500、Small-Cap、European、Pacific、Emerging Markets),債券用一檔短期債券基金。

- 最簡單:搭配 Vanguard Total International Index Fund(「fund of funds」格式無外國稅抵免,改用 Tax-Managed International 較佳)。

「萬能基金」?#

市面上有所謂「資產配置基金」(asset-allocation funds):

Morningstar 1988 年 4 月–1999 年 3 月 10 年期:

- 資產配置與全球基金平均 10.79%。

- Wilshire 5000:17.70%。

- Lehman Long Bond Index:9.08%。

- MSCI World Index:10.80%(且該基準起點含 40% 日股、其後年化 −4.11%)。

也就是「資產配置基金平均約等於最差的全球指數配置」。

Vanguard 自家的(Wellesley、Wellington、Asset Allocation、Life Strategies、STAR、Global Asset Allocation)外國股與小型股嚴重不足,皆不推薦。等待 Vanguard 推出真正的全球指數基金。

上一版本曾推薦 SoGen International 與 Mutual Discovery 作為「一站式」 —— SoGen 後來表現崩潰;Mutual Discovery 失去明星經理人 Mike Price 並被 Franklin Resources 併購。主動式基金的推薦危險就在於此。

留意市場估值#

即使你決心永不調整 policy 配置,仍應定期掌握市場估值。最簡單的方法是訂閱 Morningstar Principia,並追蹤下列指數基金的 P/E、P/C(price/cash flow)、P/B、股息殖利率:

- Vanguard 500、Value、Growth、Small-Cap Growth、Small-Cap Value、Small-Cap、Extended Market、Total Market

- Vanguard European、Pacific、Emerging Markets

- DFA U.S. 9-10 Small、U.K. Small、Emerging Markets、Japanese Small、Continental Small、Pacific Rim Small

不想花錢可使用 Barra 網站(國內資料齊,外國較少)。P/B 與股息殖利率最穩定,P/E 與 P/C 較不可靠;殖利率是唯一能跨資產類別比較的指標。

當下估值#

寫作時市場估值處於史上極端:

- S&P 500 P/B 為 10.5 —— 除 1929 年外從未如此高。

- 殖利率破紀錄低 1.3%。

- 美國小型股 P/B ≈ 3、外國大型股 P/B ≈ 4,皆在歷史高檔。

- 外國小型股 P/B ≈ 2.4,看似較便宜。

許多人主張「P/B 與殖利率已經過時」 —— 市場估值要衝到極端高,往往伴隨「老指標已壞」的普遍信仰。

Templeton 名言:「英文裡最昂貴的四個字是 ’this time it’s different’。」作者再添最愚蠢的五個字:「The bull market remains intact.」

退休:最大的風險#

退休配置與一般無異,差別在於用提領而非存入來控制配置。但有一個獨有風險:duration risk(存續期風險)。

從債券到股票的存續期#

直觀定義:殖利率突然上升、價格下跌之後,多久才回到原本一切平靜時的位置。

- 1 年期 5% T-bill:一買進殖利率即升至 10% → 價格從 0.9524 跌到 0.9091(-4.55%)。但持有到期照拿 5%,1 年後反而能用 10% 再投入。轉折點 = 1 年。

- 30 年期 5% 國庫債券:價格立刻跌到 53 美分。但票息可用 10% 再投資,真正回本只需 10.96 年 —— 這就是該債券的 duration。

對附息債而言,duration < 到期期限。零息債的 duration 等於到期期限。 另一直觀定義:殖利率每升 1%,價格約跌 duration%。

Duration 越長,風險越高。

把概念套到股票上#

當前股票股息殖利率 1.3%,模擬不同跌幅下的 duration:

- 跌 25% → duration ≈ 63 年

- 跌 50% → duration ≈ 51 年

- 跌 75% → duration ≈ 33 年

- 跌 90% → duration ≈ 19 年

1929 年 9 月時殖利率 2.6%。對該情境模型的 75% 跌幅 duration ≈ 19 年;現在 1.3% 殖利率時相同跌幅 duration 卻 ≈ 33 年。

殖利率越低 → duration 越長 → 風險越大。今日股市估值之所以可怕,正在於此。

1929 年實證#

1929 年勞動節投入 $1,1932 年國慶日跌至 0.166,到 1945 年 1 月才回到原值(底部後 13 年)。1929 年 9 月殖利率 2.6%,後 30 年盈餘成長僅 1.8%;不發生崩盤,年化報酬亦僅 4.4%,與實際 1952 年(22 年)回本點吻合,與 duration 模型預測一致。

個人如何縮短 duration?#

持續投入新資金 = 提高有效殖利率 = 縮短 duration。

1.3% 殖利率、75% 下跌、原本 33 年 duration:若起始 $10,000,每月持續投入 $200,回本時間縮到 約 11 年。

退休族無法用此招 —— 若股債 duration 長於退休期,會被打垮。

因此:

- 嬰兒潮中年人正在加碼 → 還有時間。

- 20 多歲剛開始存錢的人,應該跪下來祈禱市場崩盤。

退休現金流規劃#

需求外推不能只看「平均報酬」。

簡化估算#

用「實質(通膨調整後)報酬」可消除通膨變數:

- 假設股債混合組合實質報酬約 4%。

- 若每年需要 $40,000(除社會安全金外),則需 $40,000 / 0.04 = $1,000,000(保留本金不動用)。

- 若願 30 年後資產歸零,僅需 $691,681(用財務計算機年金/抵押函數可得)。

小心費用:上述以「市場報酬」為前提;若 401(k) 用 1–2% 費用的主動基金,需要存的錢可能要加倍($40,000 / 0.02 = $2,000,000)。

退休計算機的盲點:報酬順序很重要#

大多數退休計算機假設「每年報酬都一樣」。實際上好年壞年的順序大幅影響結果。

以弗瑞德舅舅 +30%/-10% 擲幣 30 年(假設 15 正 15 反)為例,年化 8.17%。$1,000,000 起算:

- 正反交替:每年提領 $81,700,30 年後本金 $1,000,000 完整保留。

- 先 15 反、後 15 正:每年只能提領 $18,600。

- 先 15 正、後 15 反:每年可提領 $248,600。

同樣的長期年化,「早期遇壞、晚期遇好」與「早期遇好、晚期遇壞」結果天差地別。年輕人應祈禱熊市,年長者應祈禱牛市。

Cooley、Hubbard、Walz(Trinity 大學)研究:歷史上「成功率」(無債過世)合理的提領率僅 4–5%。且彼研究背景是 7% 實質股票報酬。

1966–1995 壓力測試#

退休首日剛好踏入長期熊市:

- 1966–1982 S&P 500 年化 6.81%,正巧等於通膨 → 17 年實質報酬 0%。

- 1983–1995 神級回升,30 年期實質 5.4%。

- 80% S&P / 20% 美國小型 + 5 年期國庫的組合,分別測試 7%、6%、5%、4% 提領率:結果令人不安。

- 即便整段期間實質股票報酬 > 5.5%,「順序運氣」仍扣掉約 1–2%。

- 若未來實質組合報酬只剩 4%,最壞情境每年只能提領起始的 2%。

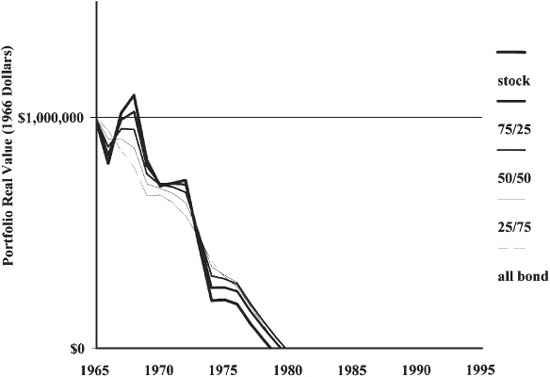

Figure 8-1:1966 年 1 月起每年提領 $70,000(1966 年實質美元)下不同股債組合的資產軌跡

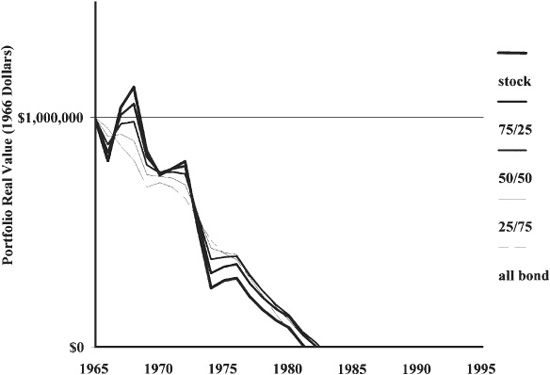

Figure 8-2:每年提領 $60,000(1966 年實質美元)的資產軌跡

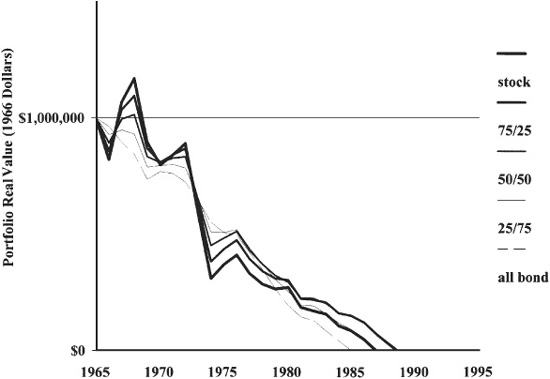

Figure 8-3:每年提領 $50,000(1966 年實質美元)的資產軌跡

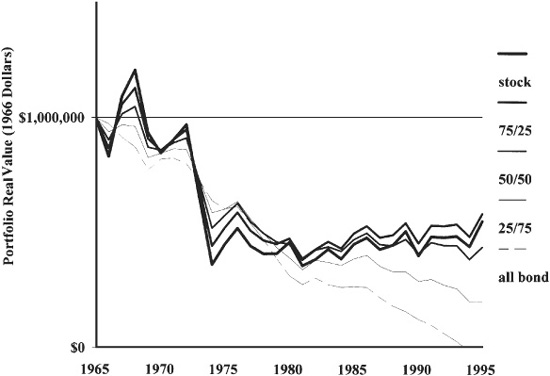

Figure 8-4:每年提領 $40,000(1966 年實質美元)的資產軌跡

TIPS 一個誘人但危險的出口#

美國國庫的 TIPS(Treasury Inflation-Protected Securities) 當下保證 4% 實質殖利率:若你能以稅前 4% 過活,並把退休金幾乎全放 Roth IRA(70½ 歲後無強制提領),可保證 30 年無虞。

對信奉分散投資者而言,這選項令人不安 —— 像伊甸園的蛇。作者不全力推薦這條路,但建議在節稅帳戶中合理配置 TIPS。

哈利表弟尋求建議#

弗瑞德舅舅退而不休,指派表弟哈利為退休基金提供建議。十條精簡告誡:

- 風險與報酬密不可分 —— 安全資產不會給你高報酬,歷史高報酬資產也會給你猛烈的虧損。

- 不學歷史者必重蹈覆轍 —— 熟悉各類股票與債券的長期歷史。驚訝就是失敗。

- 組合的行為不等於成份的行為 —— 安全的組合並非排除所有風險資產;過度依賴「安全」資產反而可能提高組合風險。即使最保守的組合也應持有部分風險資產。

- 效率前緣只能事後得知 —— 不要追求效率前緣,目標是在多種情境下都不偏離太遠的組合。國內外大小型股 + 國內外債券,通常表現最佳。

- 盯組合,不盯成份 —— 局部嚴重虧損對整體影響有限。

- 理解再平衡的價值 —— 跌時加碼、漲時減碼。市場長期下跌時再平衡看似徒勞,但最終會被回報。

- 市場比你聰明,也比所有專家聰明 —— 停掉的鐘一天也對兩次。沒有人能持續預測方向。少數短期勝出的經理人,未來通常不行。

- 知道蕃茄多便宜 —— 政策調整應只回應估值,且方向與價格相反。經濟與政治預測對市場毫無價值。最好的買進時機,正是局勢最黯淡時。

- 好公司通常是壞股票,壞公司通常是好股票 —— 以價值為導向,P/B 是最佳指標。

- 長期極難打敗低費用指數基金 —— 盡可能指數化。債券基金費用 < 0.5%,國內股票 < 0.7%,外國股票 < 1%。