掌握資產類別行為與組合建構基礎後,本章補上六個重要主題:價值投資與三因子模型、新時代投資、外幣避險、動態資產配置、行為金融。

價值投資#

長期是否能擊敗市場?前章已說明:不可能。但更好的問題是 ——

是否存在某些「相對於風險」表現超凡或低劣的市場區段?

確實存在:

- 貴金屬與其他「硬資產」(收藏品、寶石)長期報酬與其高風險不相稱。

- 長期債券風險遠高於短期債券,但報酬卻幾乎相同。

- 已知的特徵:規模 —— 小型股長期勝過大型股(代價是更高風險)。

「成長股是好股票」的致命外推#

人們知道股票之所以勝過其他資產,是因為買到的是不斷成長經濟的一塊。但一個致命的外推是:「最賺錢的股票一定是成長最快、產品最熱的公司股票」 —— 即所謂成長股(growth stocks)。

三大估值指標#

判斷一檔股票或市場「貴」或「便宜」的常用工具:

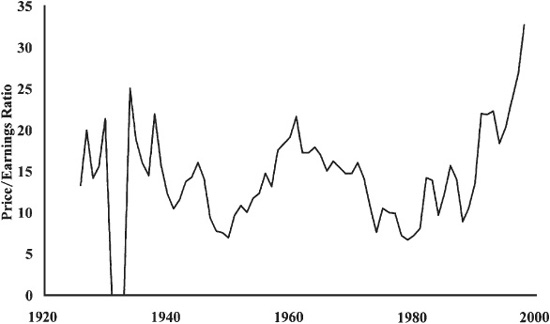

- 本益比(Price/Earnings, P/E):股價 ÷ 每股盈餘。XYZ 公司每股賺 $5、股價 $100 → P/E = 20。

- 缺點:盈餘不穩定、容易被會計操弄。葛拉漢主張 P/E 應用多年平均盈餘才有意義。

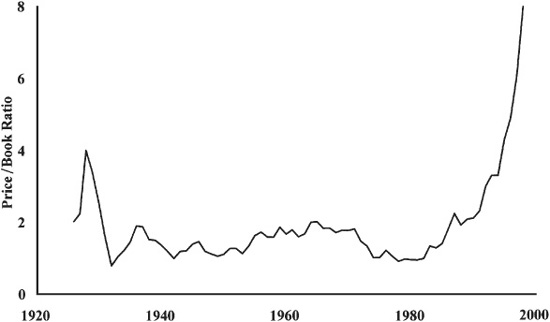

- 股價淨值比(Price/Book, P/B):股價 ÷ 每股淨值。

- 例:航空公司 ABC 資產 20 億、負債 10 億,淨值 10 億;總市值 20 億 → P/B = 2。

- 淨值穩定、會計操弄空間小。

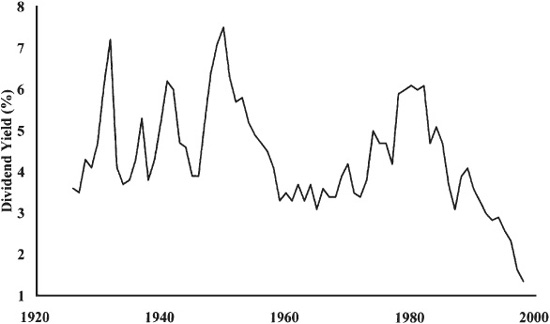

- 股息殖利率(Dividend Yield):年股息 ÷ 股價。XYZ 殖利率 3%(5 元盈餘配 3 元、股價 100)。

美股市場整體歷史範圍:

- P/E:1926–1998 多在 7(便宜)到 20(昂貴)之間,平均 14。

- P/B:歷史多在 1–3,平均 1.6;近期飆至 8(部分人質疑該指標適用性)。

- Dividend Yield:歷史 2.5%(貴)–7%(便宜),平均 4.5%;當前低至 1.3%。

Figure 7-1:美國股市本益比(P/E),1926–1998

Figure 7-2:美國股市股價淨值比(P/B),1926–1998

Figure 7-3:美國股市股息殖利率,1926–1998

外國市場估值因會計制度差異難比較,但 EAFE 國家 P/B 範圍與美國相近。長期報酬通常在估值便宜時較高、昂貴時較低。

價值投資的研究#

道瓊低 P/E 策略(1936–1964)#

Drexel 研究主管 Paul Miller 1964 年發表:每年買進道瓊 30 檔中 P/E 最低的 10 檔。

- 低 P/E 群組大幅勝過大盤,高 P/E 群組大幅落後。

- 低 P/E 標準差較大主要是因為漲幅特別劇烈;以「虧損年數」或「虧損超過 10% 次數」衡量,低 P/E 反而最不風險。

Fama–French(1992 Journal of Finance)#

對 1963 年 7 月至 1990 年 12 月的股票報酬全面分析:

股票報酬差異幾乎可由兩個因子解釋:規模 + P/B。

- 最便宜 1/10:年化 19.6%

- 最貴 1/10:年化 7.7%

- 最小且最便宜:年化 23%

- P/E 也有用但遠不如 P/B;P/B 一旦考慮,P/E 沒有額外預測力。

為什麼買「壞公司」會賺錢?#

好公司通常是壞股票,壞公司通常是好股票。

機制:

- 壞公司很便宜:管理層若能扭轉乾坤就大幅獲利;即便繼續糟糕,市場也不意外,跌幅有限。

- 好公司很貴:被預期「成長到天上」;一旦不如分析師預期,市場毫不留情。

- 短期股價真正的決定因子並非盈餘高低,而是是否高於或低於華爾街預期。

- David Dreman 統計:盈餘不如預期時,價值股跌幅遠小於成長股;超出預期時,價值股漲幅大於成長股。

1982 年湯姆・彼得斯(Tom Peters)暢銷書《追求卓越》(In Search of Excellence)列出眾多「卓越公司」。Michelle Clayman 用同樣標準找出對照組「不卓越公司」 —— 接下來 5 年「不卓越」組勝過「卓越」組每年 11%。

心理學稱這種「好公司 = 好股票」的錯誤推論為代表性捷思(representativeness)。

為什麼策略明擺著卻仍持續有效?#

便宜公司是被嫌惡的「廢物」,多數人就是無法逼自己去買。 葛拉漢的方法 50 年來仍管用,因為人人想要 Amazon、Microsoft、Intel、AOL;沒人想買 Woolworth。

價值 vs. 成長:游泳的方向#

成長型投資假設能挑出「持續成長的公司」,享受盈餘增長之果。但:

- 已成名的成長公司昂貴,本益比常為市場 2–3 倍。

- 一檔成長率比市場快 5%、本益比 2 倍的公司,要再持續成長 14 年股東才被公平回報。

- 盈餘成長本身也呈現隨機漫步:今年高成長很可能明年低成長。本年的成長股,常成為明年的價值股。

Robert A. Haugen 在《The New Finance》指出:1993 年中,最高 P/E 的 20%(成長股)平均 P/E = 42.4(earnings yield 2.36%);最低 P/E 的 20%(價值股)平均 P/E = 11.93(earnings yield 8.38%)。

投資 100 美元,前者買到 $2.36 盈餘、後者買到 $8.38 盈餘。要讓成長勝出,成長組盈餘須擴大三倍以上 —— 後續追蹤顯示成長組盈餘成長雖較快,但優勢逐年遞減,最後甚至從未追上價值組。

Haugen 估計:每投資 1 美元在成長股,長期可獲取盈餘不到價值股的一半。

葛拉漢名言再見一次:「短期市場是投票機,長期是體重計 —— 它秤的是盈餘。」

兩種解讀#

Lakonishok 等人(1994)證實:最快成長的公司未來報酬最差,但他們對「為何如此」與 Fama–French 看法不同:

- Fama–French:價值股是病弱公司,盈利、成長、資產負債表都差,景氣下挫就可能破產;高報酬是承擔額外風險的補償(沒有免費午餐)。

- Lakonishok 等人:價值股風險其實更低 —— 存在免費午餐。Wilshire 自 1978 年起的數據顯示,無論規模,價值組合報酬比成長組合高數個百分點,標準差還更低;牛市成長股勝出,熊市價值股跌得更少,整體報酬反而較佳。

三因子模型#

Fama–French 三因子模型認為任一股票資產的報酬由四種報酬組成:

- 無風險利率:金錢的時間價值,通常以短期 T-bill 利率代表。

- 市場風險溢酬(market premium):暴露於股市所獲的超額報酬。

- 規模溢酬(size premium):持有小型公司股票所獲的額外報酬。

- 價值溢酬(value premium):持有價值股所獲的額外報酬。

人人都拿到無風險利率;其餘三個由你決定要曝險多少。極度膽小 → T-bill;極度進取 → 100% 小型價值股。

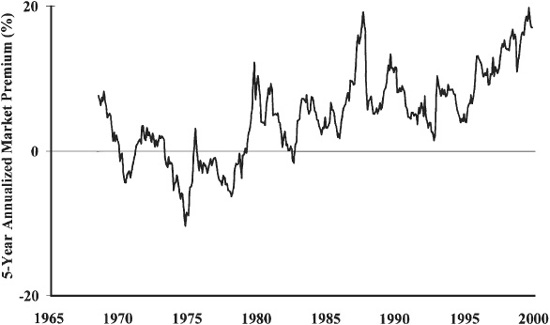

三因子的歷史證據(過去 36 年五年滾動)#

- Market premium:年化 5.65%。1960–70 年代曾頗為崎嶇,5 年滾動正報酬機率僅 78%。

Figure 7-4:5 年滾動年化市場溢酬

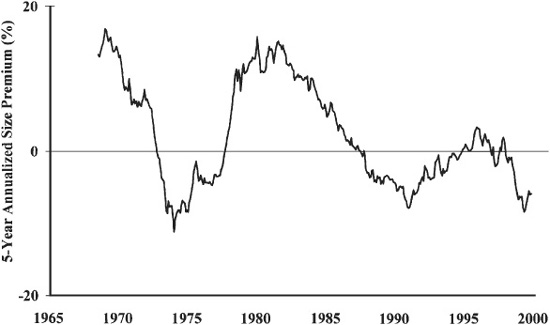

- Size premium(紐約交易所小一半 − 大一半):年化 1.71%;5 年滾動正報酬機率僅 53%。

Figure 7-5:5 年滾動年化規模溢酬

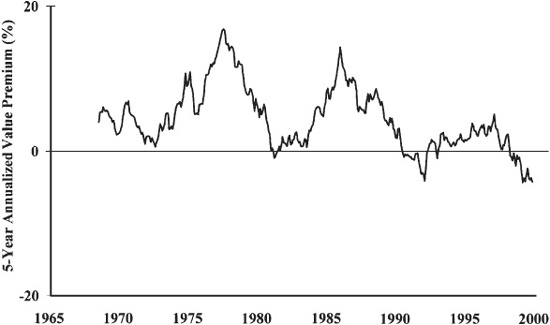

- Value premium(最低 P/B − 最高 P/B):年化 3.77%;5 年滾動正報酬機率高達 87% —— 所以有人懷疑這真的不是免費午餐。

Figure 7-6:5 年滾動年化價值溢酬

三因子也可用於評估基金經理人 —— 大多數頂尖經理人「績效」其實全部來自因子曝險,而非真正技能。

一個小提醒:景氣循環、價值型公司的員工要特別小心持有價值組合 —— 經濟衰退時工作前景與投資組合會同步遭殃。郵差或拖車人這類「景氣壞時還保住飯碗」的職業,較適合重倉價值股。

新時代(New Era)投資#

寫作當下,美股估值前所未見地高:

- 大型股股息殖利率 1.3%(歷史 3–7%)。

- P/B 達 8(歷史 1–3)。

- P/E 約 30(歷史 10–20)。

是否「投資典範改變」?1958 年首次出現股息殖利率低於債券殖利率,當時也預言災難 —— 結果除了債券大空頭外什麼都沒發生,股息殖利率再也沒回到債券之上。

但長期股票報酬仍逃不過數學:股票報酬 ≈ 股息率 + 盈餘成長率。

今天 1.3% + 5% = 預期 6.3%。要合理化目前估值,必須假設盈餘與股息會比過去成長更快 —— 但圖 2-11 顯示沒有任何加速趨勢。

歷史教訓#

- 1830–1860 年蒸汽機與電報問世,重塑運輸與通訊;該期間美國股票報酬僅 4.2%。

- 1926–1929、1960 年代末同樣鼓吹「老估值方法已經過時」、「給尖端科技公司 50–100 倍本益比是合理的」 —— 皆以慘劇收場。今天把「100 倍盈餘」改成「100 倍營收」,葛拉漢 1934 年版《證券分析》對 1920 年代狂熱的描述就完美對應網路熱潮。

1989–1998 十年資料的偏誤#

1989–1998 年化報酬:

- Barra Large Cap Growth:21.35%

- Large Cap Value:16.67%

- 9-10 decile 小型股:13.2%

- EAFE:5.54%

這十年讓很多人深信「大勝小、成長勝價值、本國勝外國」 —— 但更完整的歷史顯示這些假設多半不成立。

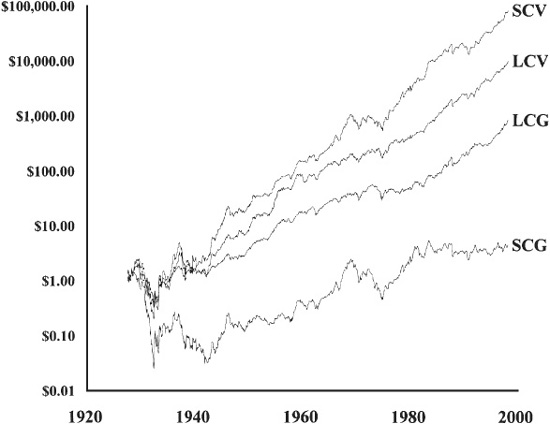

1927–1998 四個極端組#

1927 年 7 月 $1 投資至 1998 年 3 月:

- 小型價值:年化 17.47%

- 小型成長:年化 2.18%

- 大型價值:13.99%

- 大型成長:10.04%

訊息很清楚:長期下價值勝過成長,小型價值很可能勝過所有其他組合。小型成長是地雷區(特別是 1960 年代之前),無論主動或被動都應警覺。

作者推測小型成長報酬偏低源於「樂透票溢酬」 —— 投資人像買樂透般,為了萬一賭到下一個 Microsoft 而願意支付娛樂代價。

Figure 7-7:1927 年 7 月起 1 美元投資於四個極端組(小型價值、小型成長、大型價值、大型成長)的成長軌跡

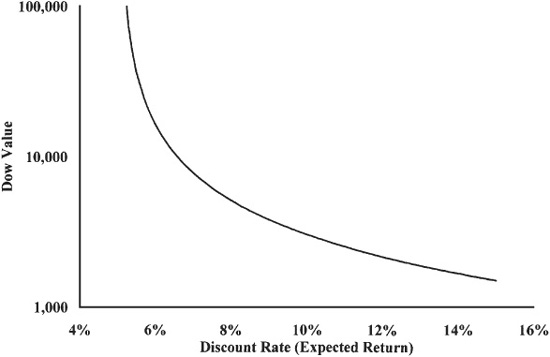

Dow 36,000 質疑#

James Glassman 與 Kevin Hassett(GH)暢銷書 Dow 36,000 用股息折現模型(discounted dividend model, DDM)為當時 Dow 11,000 估值,主張 fair value 為 36,000:

簡化的固定成長 DDM:

$$\text{PRP} = \frac{\text{div}}{\text{DR} - g}$$

其中 PRP = perfectly reasonable price,DR 為折現率,g 為股息成長率。

GH 用 div = $150、g = 5.1%、DR = 5.5%(Treasury bond rate):

$$\text{PRP} = 150 / (0.055 - 0.051) = 37,500$$

分母只有 0.004 —— 把 DR 或 g 各微調 1%,PRP 從 6,250 跳到無限大。GH 模型像把大象站在籬笆樁上:稍一搖晃就翻天覆地。

例如真實 DR 若為 8%,Dow 公允值降到 5,172。

Figure 7-8:以 GH 假設(股息 $150、成長 5.1%)對不同折現率下 Dow 公允值的敏感度

DR 由「資金成本(無風險利率)+ 風險補償」決定 —— 越冒險的借款人 DR 越高(美國國庫 6% / 通用汽車 7.5% / Trump Casinos 12.5%)。GH 認為股票其實「比 30 年國庫債券長期更安全」(最差 30 年期年化股票 8.47% vs. 國債 1.53%)。

但事實上:

- 投資人並非長期視角 —— 1993 Quarterly Journal of Economics 一篇 Benartzi & Thaler 的論文估計平均投資人風險視野僅 1 年。

- 共同基金週轉率從 30% 升到 90%、加州一家折扣券商 66,000 帳戶平均週轉率 75%。

- 1987、1990、1997 小規模回檔反而引發大規模贖回 —— 顯示投資人遠非「Buy and Hold」。

- 即使 GH 是對的、Dow 真的衝上 36,000,該位置股票風險溢酬被壓縮到極低,未來只要投資人多要求 1% 風險溢酬,Dow 就會跌掉約 2/3。

- DR 等同於資產的預期報酬:DR = 5.5%、通膨 2.5% → 實質報酬 3%;TIPS 卻能保證 4% 實質報酬。理性投資人為何選股票?

外幣避險#

外國股票或債券投資人除了證券本身的風險外,還承擔匯率風險。

避險的機制#

- 透過遠期外匯合約「賣空」該幣別,可幾乎零成本對沖。

- 賣方在該幣貶值時獲利、升值時虧損,與標的證券的匯率損益完全抵消。

- 避險後債券通常風險明顯低於未避險。

但股票就複雜了#

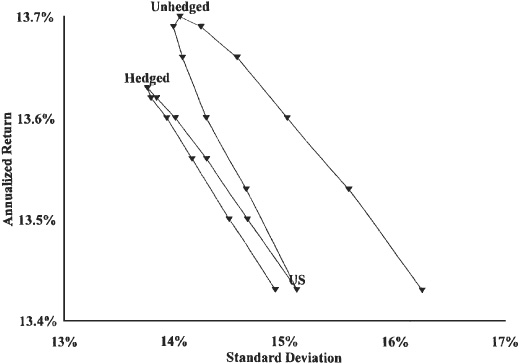

1979 年 11 月–1999 年 10 月:

- 避險歐股(local currency)SD = 14.92%

- 歐元區匯率本身月報酬 SD = 10.44%

- 但因匯率與股票報酬幾乎不相關,未避險的美元計價歐股 SD 僅 16.25%,僅略高於避險版本。

由於這段期間 CRSP 1-10 美國股 17.21%、未避險歐股 15.18%、避險歐股 13.43%,避險與外國曝險都不利。

Figure 7-9:美國與歐洲股票的避險效果,1979 年 11 月–1999 年 10 月

長期看接近平手,短期差異卻可觀#

- 1984–86、1994–95 美元快速貶值:未避險組合大幅勝出。

- 1998–99 美元反向回檔:避險組合勝出。

退休後將定居歐洲或日本的人,不避險反而更能匹配未來負債貨幣,更可能達成長期目標。

數學細節:避險的鏡廳

- 機構級避險的傭金與機會成本約幾十個基點。真正的成本來自遠期外匯點差(forward premium)。

- 賣空 6 個月遠期、到期前以即期買回。若兩者不變,獲利 = forward premium。

- 寫作當下:英鎊近乎 0、日圓 6 個月 3.01%(年化 ~6%)、馬克 1.32%。等於有人付錢讓你避險日圓與馬克(因為這些國家利率比美國低,差距即為 forward premium)。

- 遠期匯率並無預測未來匯率的能力 —— 這是市場低效率,全球債券經理人多年來透過「買進高息、避險點差為負」的他國公債賺取超額報酬,原因可能是政府參與匯市的目標是匯率防衛、不是獲利。

- Jeremy Siegel:1910 年英鎊 $4.80,今日為其 1/3;但因英國利率長期高於美國,避險成本龐大 —— 不避險反而更划算。

實務上多數低成本外國股票指數基金不避險,外國債券基金則大多避險,現狀已替你決定。

短期匯率波動會強烈影響外國基金績效。只要基金堅守其避險政策,匯率擺盪反向時也會有相應的回報。

動態資產配置#

「動態資產配置」指因應市場條件變動目標配置。為什麼前面強調固定配置,現在又開放?

先確認一件事:堅守固定配置與定期再平衡已經很難了。多數人花多年才能心安理得,更多人中途崩潰放棄。沒掌握固定配置之前,不要嘗試動態配置。

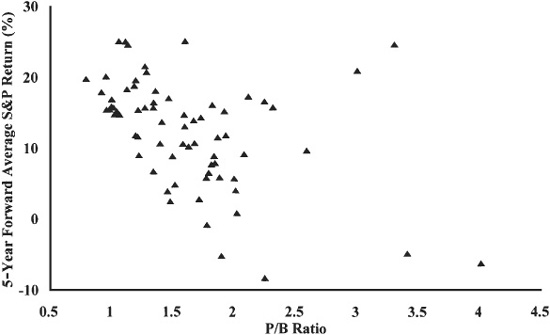

P/B 與未來報酬的關係#

過去資料中:

- 起始 P/B 越低,未來 5 年平均報酬越高。

- 圖中下邊界呈接近直線:指定 P/B 下的最低保證報酬。

- P/B = 1.5 → 約 2%、P/B = 1.25 → 約 7.5%、P/B = 1.0 → 約 13%。

Figure 7-10:起始 P/B 對應的後續 5 年股票報酬,1926–1993

「過度再平衡」(Overbalancing)#

比起動輒進出股市,更穩健的方法是**「往估值反方向稍微調整目標配置」**:

- 兩年前認為 6% 新興市場合適;最近大跌後,可能 7% 或 8% 不過分。

- 三年前 40% S&P 500;當前泡沫氣氛下,35% 也許更合理。

這就是把再平衡的紀律推到更強的版本:「資產跌 1%,目標權重微升 0.1%」。

動態配置常被誤用 —— 多數人是依「經濟或政治新聞」改變配置,這已被證明無利可圖。唯一值得做的,是純粹由估值驅動的配置調整。

行為金融#

人不是理性的。本書的主軸是「理性投資人在事實面前會做出邏輯選擇」 —— 但近幾十年的行為金融研究揭露了三大人性缺陷:過度自信、近因效應、風險厭惡近視。

過度自信#

凱勒(Garrison Keillor)的 A Prairie Home Companion 中,Lake Wobegon「所有孩子都高於平均」。華爾街也是。

1998 年 9 月 WSJ 調查:平均投資人預期自己每年勝過大盤約 2%。在數學上這顯然是不可能的 —— 平均投資人必然只能拿到大盤報酬扣去成本。

過度自信的相關研究:

- 82% 美國駕駛認為自己安全駕駛排前 30%(瑞典比例低得多)。

- 81% 新創業者覺得自己會成功,但只有 39% 認為同儕會成功。

- 數位 Beardstown 家庭主婦自組投資俱樂部,算錯報酬,然後寫了一本暢銷書解釋自己的「成功」原因。

過度自信與兩個因素相關:

- 任務越複雜,自信越離譜。

- 回饋週期越長(從行動到結果),自信越膨脹。氣象員、橋牌玩家、急診醫師回饋快、校準準確;多數投資人則否。

近因效應#

1998 年 9 月股價下跌後,投資人對未來報酬的預期反而調降 —— 這完全不理性。

想像情境:1 月 1 日你以 $300 買金幣,月底你朋友以 $250 買到同樣金幣,10 年後一起賣出 —— 誰賺得多? 朋友。

既然如此,為何股價下跌時人會調降預期?因為近因效應 —— 我們高估近期、低估遠期資料。

學者 William Sharpe 與 Andre Perold 的「凸 vs. 凹」交易者:

- 凸交易者(convex):漲時買、跌時賣 —— 因近因效應,多數股票投資人是凸的。

- 凹交易者(concave):跌時買、漲時賣。

Sharpe–Perold 重點:世界滿是凸交易者時,當凹交易者就有優勢;反之亦然。歷史上股票投資人壓倒性偏凸,理性投資人應該是凹的。

(債券投資人較不受近因影響、較不凸,可能因為「殖利率」隨價格下跌會立刻變得吸引人。)

風險厭惡近視#

人類本能在「短期」感受風險 —— 在原始環境是生存優勢,現代投資則是負擔。

第 2 章的「股票風險溢酬之謎」(equity risk-premium puzzle):為什麼股票價格能保持便宜、長期持續勝過其他資產?答案是 —— 我們對「短期突然損失 30% 流動資產」的痛苦感受,遠強過「長期達不到財務目標」這個更嚴重結果。

Benartzi & Thaler 估計平均投資人風險視野只有 1 年。短視至此。

蘇格拉底說:「未經審視的人生不值得活。」對現代投資人而言,未經自我審視的投資人生會嚴重損害錢包。

本章重點#

- 壞公司通常是好股票,好公司通常是壞股票。價值投資長期報酬可能最高。

- 匯率避險對短期組合表現影響大,對長期影響小。

- 可以不時微調配置,但方向必須與估值相反(價值越貴 → 比例越低,反之亦然)。