三種投資人#

世上有三種投資人:

- 不知道市場往哪裡走的人。

- 不知道自己不知道市場往哪裡走的人。

- 投資專業人士 —— 知道自己不知道,但生計仰賴於看起來像知道。

直覺上,選股應該也是一項可培養的技能:靠智力、訓練、經驗與努力,理應能擊敗市場。然而西方文化的最大優勢是科學方法 —— 任何理性主張都應可被驗證(falsifiable)。

用棒球打擊率類比技能#

技能最好以績效持續性定義:

- 假設打擊率平均 0.260。若「打擊技巧」存在,去年打 0.300 的選手今年仍會顯著高於平均。

- 事實上一年的 0.300 群在隔年表現確實大幅高於平均,毫無疑問是技能而非運氣。

但反例也存在:籃球的「手感熱(hot hand)」理論。最近命中率高的球員在下一球並不會比平常更可能命中 —— 沒有持續性,就沒有技能。

這指出人性的一個重大盲點,與金融息息相關:我們傾向在沒有規律的地方看出規律。

基金經理人的「打擊率」#

直到 30 年前,學界才開始用同樣方法檢驗基金經理人。1968 年 Michael Jensen 在《Journal of Finance》發表里程碑論文,分析 1945–1964 共 20 年共同基金的報酬:

去年最熱的經理人,平均而言隔年僅是普通水準。

過去三十多年的研究結論幾乎一致:選股技巧實質上不存在。即便偶爾出現微小持續性,也通常:

- 太小:扣除費用後仍跑輸大盤。

- 太短:通常一年以下,無法延伸到長期。

DFA 1970–1998 研究#

DFA(Dimensional Fund Advisors)按連續五年期取「前 30 大分散型共同基金」,觀察其在「下一個五年期」的表現:

- 每一輪上一期前 30 大基金,下一期都跑輸 S&P 500。

- 五輪中有兩輪甚至跑輸所有同儕。

這不是「技能高超經理人的表現」 —— 看起來更像一群猩猩往股票版面丟飛鏢。 「成功」不過是隨機事件被媒體放大。

投資人爭相湧入,規模膨脹反而透過「市場衝擊成本」(market impact costs)拖累未來報酬。早期高報酬幾乎沒有投資人吃到,遲到的多數人只能拿到平均(甚至更差)。

數學細節:如何在統計上驗證技能

若打擊平均 0.260、單年標準差 0.020:某打者連 10 年平均 0.280。隨機世界 10 年平均的「標準誤差」(standard error, SE)= 0.020 / √10 = 0.0063。z 值 = 0.020 / 0.0063 = 3.17,自由度 9,t 分布得 p ≈ 0.011。

但要區分樣本內與樣本外:

- 若是事後從 30 人中挑出他,p = 1.1% 並不稀奇 —— 30 人裡出現 1 個 1.1% 事件很正常。

- 若是事前單獨指名他,那麼 p = 0.011 才是有力的技能證據。

評估基金經理人需要極謹慎地區分「事前選定 vs. 事後篩選」。

從 Alpha Man 到 Apeman:Oakmark 案例#

Robert Sanborn 操盤的 Oakmark Fund 是公認超級巨星:

- 1991 年成立至 1998 年底,年化 24.91% 對 S&P 19.56%。

- 1992 年單年勝指數 41.28%。

但分年看績效與資產:

- 早期績效高、資產小;後期資產暴增、績效轉負。

- 用「金額加權報酬」算 —— 多數投資人在最佳期之後才湧入 —— 平均投資人實際上比 S&P 500 每年低 7.55%。

對 Sanborn 公平的補充:

- 用 alpha(迴歸分析後的「超額報酬」,扣除市場、規模、價值風格暴露)衡量,前 29 個月 alpha 極高、p 值 0.0004(隨機機率不到萬分之五)。

- 但後 29 個月同樣顯著、方向相反。

結論:Sanborn 是「略有技能」的少數,但規模膨脹帶來的「衝擊成本拖累」吃掉了那點技能。

成功的主動式基金常常埋下自己毀滅的種子。

為什麼基金經理人表現這麼差#

基金經理人作為一個整體就是市場,不可能所有人都贏過平均 —— 華爾街不是 Lake Wobegon(蓋瑞森・凱勒筆下「孩子個個高於平均」的虛構小鎮)。

主動式基金的四層成本#

許多投資人以為「費用比率」(expense ratio, ER)就是全部成本,錯。實際成本有四層:

- 費用比率(ER):投顧費 + 行政費。

- 交易佣金(commissions):1996 年起 SEC 要求揭露,但格式刁鑽,難以換算成資產比例。

- 買賣價差(bid-ask spread):

- 大型流動性高的股約 0.4%(如 Microsoft 0.15%)。

- 小型股可達 10%(如 Officeland 7.7%)。

- 外國股 1%–4%。

- 市場衝擊成本(market-impact costs):大筆買賣會推高/壓低成交價。通常以買賣價差作為一階近似。

把四層加總,主動管理在不同類別約損失:

- 大型股基金:拖累約 1.5%(年化報酬 11% → 9.5%)。

- 小型股或外國基金:拖累約 3.3% → 7.7%。

- 新興市場基金:拖累約 8% → 僅剩 3%!

過去高報酬掩蓋了這些恐怖成本,但新興市場早就因低報酬+高成本造成資金大失血。

個案:一月效應(January Effect, JE)#

1933 年《證券法》之前,公司營收與盈餘多半被嚴密保密;葛拉漢寫第一版《證券分析》時,得搭一兩天火車跑去從祕書嘴裡套消息。資訊取得困難 → 用功者有超額報酬。

資訊時代後,財報秒速公開、立刻反映進股價,主動分析的超額報酬被自我消滅。

「一月效應」即典型例子:

- 小型股因風險高,長期報酬高於大型股。

- 數十年來這個超額報酬集中於一月。

- 最小的第十分位,一月超額報酬甚至大於全年超額報酬(約 10.28%)。

但 JE 已經失效#

兩個根本問題:

- 規模約等於買賣價差:最小型股價差也約 10%,買進賣出之後超額報酬被吃光,只有持有許多年才能享受。

- 效應已消失:CRSP 9-10 一月超額報酬的 10 年滾動平均已逼近於零。

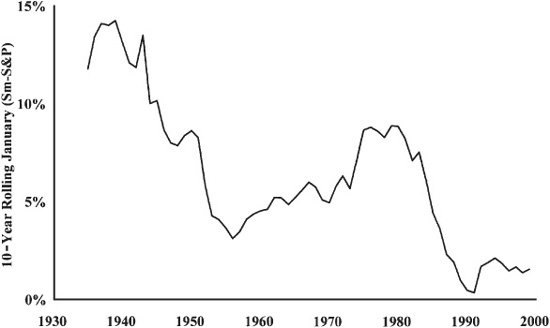

Figure 6-1:CRSP 9-10 一月份相對 S&P 500 超額報酬的 10 年滾動平均

獲利策略一旦被發現,就會被市場套利消滅。

指數化的解方#

選股無技能、資訊已被反映進價格、四層成本層層拖累 —— 唯一合理的回應是指數化(indexing)。

知名基金經理人查爾斯・艾利斯(Charles Ellis)1972 年在《Financial Analysts Journal》發表名篇「The Loser’s Game」:

業餘網球賽中,贏球與否與其說靠技術,不如說靠少犯錯。專業投資也是 —— 成功不是來自贏,而是來自避免輸。最容易輸的方式就是頻繁交易、堆高成本。

各類指數基金的實際表現#

主動經理人單年報酬「散布」標準差約 8%;n 年期會以 √n 縮小(25 年 → 1.6%)。理論上:

- 大型股指數基金 +1.6% 優勢 → 約打敗 84% 主動基金。

- 小型/外國指數基金 +3.2% → 打敗 97%。

- 新興市場指數基金優勢更大 → 全勝。

實際表現(1998 年底為止 Morningstar Principia 排名):

- Vanguard 500 Index Fund:15 年大型混合類第 8 百分位(贏 92%)。

- Vanguard Growth Index Fund:5 年大型成長第 2 百分位。

- Vanguard Value Index Fund:5 年大型價值第 21 百分位。

- DFA 9-10 Small Company Fund:15 年小型類第 57 百分位(比平均還差)。

數學細節:終極基準 —— 三因子迴歸

Ken French(MIT)與 Eugene Fama(芝加哥大學)發展的方法:以「整體股市、規模、價值」三個因子月報酬為解釋變數,對基金月報酬作多元迴歸。截距即 alpha(已扣除三因子暴露的殘差報酬)。多數基金 alpha 為負。同時可得 alpha 的統計顯著性與基金在大小、價值維度上的實際暴露。今日是退休基金經理人績效衡量首選。

Dunn’s 法則#

為什麼 DFA 9-10 看起來輸給 S&P?答案在於資產類別本身的相對表現:

Dunn’s Law(為作者好友 Steve Dunn 命名):

「當某資產類別表現相對較好時,該類別的指數基金表現會更好。」

機制很簡單:指數基金 100% 暴露於該類別。多數主動小型股基金混雜中型大型股,過去 15 年大型股強勢,反而拉抬了它們相對小型股指數的排名;反之,主動大型股基金經常持有小於 S&P 的股票,被小型股弱勢拖累。

- 過去 15 年大型強、小型弱 → 大型股指數化看起來特別好、小型股指數化看起來特別差。

- 同理 REITs、國際小型股的指數基金近期排名差,是因類別本身表現差。

國際指數案例#

- Charles Schwab 國際指數 1994–1998 排第 21 百分位。

- 用 EAFE 當代理:10 年期排第 90 百分位(差),15 年期第 1 百分位(神)—— 問題在「日本」:1980 年代末日股泡沫時占 EAFE 65%。

- 儘管日股 15 年比 EAFE 平均年差 5%,仍找不到一檔分散型主動國際基金 15 年勝過 EAFE 的指數基金 —— 費用優勢仍不可動搖。

一個可能例外:小型成長股#

小型成長股是少數研究投入可能有正向回報的領域:

- 公司高度創業導向、成長迅速。

- 這類股票常有顯著的價格動能(momentum),指數化策略被迫在股價漲過邊界時賣出,剛好賣掉「報酬最高的下一階段」。

然而小型成長股的長期報酬本身就差,作者建議無論主動或被動都最好避開這個類別。

倖存者偏誤(Survivorship Bias)#

打開《紐約時報》季度副刊看「過去 10 年基金績效」,看到的不是「所有基金」,而是「活下來的基金」 —— 表現最差的早被合併或清算。

Burton Malkiel(《漫步華爾街》作者)估計:整體高估約 1.5%;某些類別(如小型股)可達 3%。

1999 年 11 月 Principia 中 213 檔國內小型股基金 5 年年化平均 12.19%,但真實估計大概落在 9–10% —— 此時指數基金(13–14%)就真的非常突出。

稅務考量#

主動基金的兩大稅務劣勢:

- 高週轉率產生大量資本利得分配,須在聯邦與州稅級別繳稅。

- 投資人因主動基金績效不持續,每幾年就會更換基金,再次實現資本利得。

對應稅戶而言,指數化意味著「永遠不必說抱歉」(Indexing means never having to say you’re sorry)。

注意:小型股指數基金(國內外)週轉率較高 —— 因為股價漲超過邊界就會被剔除指數,反而觸發資本利得分配。應稅戶可考慮**「稅務管理型」(tax managed)小型股 / 大型股指數基金**(第 8 章再述)。

退休金管理:先行者#

共同基金管理約 5 兆美元,退休金管理約其兩倍。1998 年資料:

- 共同基金資產僅 7% 為指數化。

- 美國前 200 大企業退休金資產 34% 為指數化。

退休金生態四角:贊助企業、員工/受益人、基金經理人、退休金顧問。

Piscataqua Research 統計 1987–1996,美國最大退休金中只有 8% 真正打敗指數化的 60/40 股債組合。

全美退休金總管理費約 1% × 10 兆 = 每年 1,000 億美元的旋轉木馬遊戲。各家機構陸續換掉選股經理人甚至顧問本身,可預期下個十年大多數退休金將改採指數化。你也應該。

投資簡訊與專家預測#

也許我們可以放棄選股,改用「擇時」呢?

- John Graham 與 Campbell Harvey 詳查 237 份投資簡訊:正確率不到 25%(隨機猩猩可達 50%)。

- 一份著名簡訊在 S&P 500 漲 15.9% 的 13 年期間,按其建議操作年化竟虧 5.4%。

- 還有「替別的簡訊排名的簡訊」 —— 其實只是擲幣競賽的裁判。

馬爾科姆・福布斯(Malcolm Forbes)名言:「投資簡訊唯一賺錢的方式是訂閱費,而不是聽從建議。」

David Dreman 在《Contrarian Market Strategy》追溯 1929 年以來的「專家共識」:77% 的時間跑輸大盤。

效率市場假說#

效率市場假說(efficient market hypothesis):

「根據公開資訊分析個股或市場前景是徒勞的 —— 那些資訊已經反映在價格裡。」

內行人對某公司新聞通常一臉疲憊地說:「It’s already been discounted into the stock price.」(早就反映在股價裡了。)

推論:與其分析市場,買進並持有一籃隨機股票(或指數)會更好。

最佳買點往往是經濟看似最黑暗的時候 —— 1932、1937、1975、1982 都是。最危險的買點往往是經濟一片燦爛 —— 1928、1936、1966 後旋即後悔。全國基金經理人加總起來打不敗市場,是因為他們本身就是市場。

與 Mr. Market 共舞#

葛拉漢《智慧型股票投資人》中的 Mr. Market(市場先生):一個躁鬱小鎮商店老闆,週週情緒大變、漲跌價格。聰明居民只在他憂鬱時囤貨,在他狂躁時最少採購。

葛拉漢曾在女性雜誌建議:「買股票應像買菜,不是像買香水」(換成現代話:應像買汽油,不像買汽車)。

你知道番茄 25 美分一磅是便宜,3 美元一磅是搶劫;同理,不知道某個市場板塊現在「貴」還是「便宜」就買進,是投資的最高愚行。第 7 章將談如何衡量。

不完全的隨機漫步#

既然市場行為大致隨機,是否有可能完全沒有規律?以自相關係數(autocorrelation)檢驗:

- 正自相關:上漲傾向延續 —— 動能(momentum)。

- 負自相關:上漲後傾向反彈 —— 均值回歸(mean reversion)。

- 零自相關:完全隨機。

1926–1998 S&P 500 月報酬自相關 = 0.081,雖然不大但為正。873 個資料點的隨機標準差 = 1/√873 = 0.034 —— 0.081 是其 2 倍以上,隨機機率 < 1%。

Campbell, Lo, MacKinlay 的研究顯示:

- 大型股日內動能極強,較長期不顯著。

- 小型股在日、週、月都有動能(但小型股部分原因是當日不一定交易,使日報酬延滯反映於後幾日)。

- 個股本身找不到動能:個股「看圖打仗」是浪費時間;但基金(指數)級別有顯著的「大型 → 小型」交叉自相關。

動能對配置者的啟示#

最強自相關約 0.2 → R² 僅 4%,無法靠它買遊艇;對應稅戶來說毛利完全被資本利得稅吃掉。

但對節稅帳戶的資產配置者,訊息很清楚:不要太頻繁再平衡。

- 資產類別有 1–2 年的趨勢動能,短期再平衡反而提早砍掉動能。

- 變異數是再平衡紅利的引擎,動能下「長期年化變異數」會大於「短期年化變異數」。

- 實務原則:在「平均自相關 ≤ 0」的時間長度上再平衡 —— 大約是「每年最多一次」。

陰陽:動能與固定配置是同一件事的兩面#

並非對立關係:

- 各國股票存在動能 → 週期性的高估與低估。

- 長期均值回歸 → 修正這些過度。

- Eugene Fama 與 Burton Malkiel 證明價格無法預測,但真正的隨機漫步世界裡再平衡毫無利益。

- 真實世界存在微妙的非隨機行為,配置者可加以利用。

- Ken Fisher 稱這種「短期動能 + 長期均值回歸」為 Wall Street Waltz。

本章重點#

- 基金經理人不具備持續性的選股技能。

- 沒人能擇時。

- 因此 —— 以過往績效挑選經理人是徒勞。

- 因此 —— 投資股票最理性的方法,是用低成本被動式工具,也就是指數基金。