前情回顧#

進入正題前,先扼要重述前幾章的核心結論:

- 各類股票與債券的長期預期報酬與風險已知,但 10 至 20 年內的實際報酬可能顯著偏離預期;偏離程度由標準差衡量,標準差幾乎等同於風險。

- 有效的分散投資能在降低風險的同時提高報酬。要捕捉這份額外報酬,必須定期再平衡回目標配置 —— 這通常意味著與市場情緒對著幹。

- 不論你願不願意,你都是自己的資金經理人。資產配置決定了不同經理人之間絕大部分的績效差距;長期成功的選股與抓時機極困難甚至不可能,所幸它們對結果幾乎無關緊要。

- 既然未來無法預測,事先指定「最佳配置」也不可能。我們的任務是找一個在多種情境下都不會偏離太遠的配置。

- 長期堅守目標配置,遠比挑出「最佳」配置重要。

最佳配置的三種意義#

談「最佳配置」前要先區分:

- 未來最佳配置:無法事先得知。任何聲稱知道的人,該被關進精神病院。

- 假設性最佳配置:先假定一組報酬、標準差與相關係數,再算出最佳組合。

- 歷史最佳配置:可以算出過去最好的組合,但這對決定未來配置幫助極小。

平均—變異數最佳化(MVO)#

歷史最佳配置可以用試算表手動逼近 —— 就像第 4 章雲圖左上邊緣那條前緣。但更快的方法是平均—變異數分析(mean-variance analysis),由馬可維茲(Harry Markowitz)數十年前提出,他因此獲得諾貝爾獎。對應的軟體稱為平均—變異數最佳化器(Mean-Variance Optimizer, MVO)。

MVO 需要三組輸入:

- 各資產的報酬。

- 各資產的標準差。

- 所有資產之間的相關係數。

早年 MVO 與其資料動輒昂貴,故先前版本用大量篇幅介紹試算表替代法。現在 MVO 軟體不到 100 美元即可購得,資料來源也容易取得(詳見附錄 A)。

MVO 的一個缺點是單期模型,未考慮再平衡(多期現象)。但最佳組合不論再不再平衡都相同,事後可在效率前緣上修正。

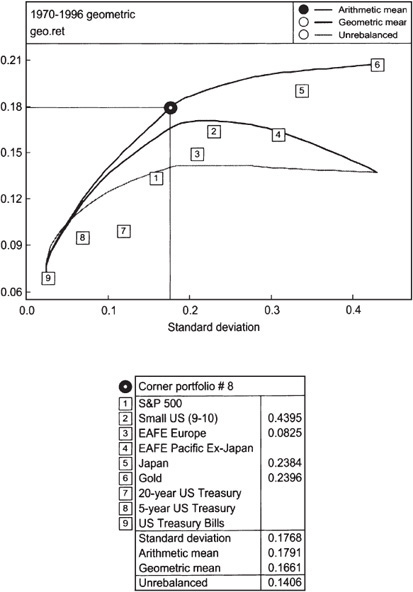

1970–1996 七資產 + 長債 + T-bill 範例#

把報酬、標準差與相關係數輸入 MVOPlus,會產生一系列「角點組合」(corner portfolios),共同定義出效率前緣。

- 第 1 組合(最低變異):92.5% T-bill + 7.5% 高風險資產(最低風險組合一定混入少量高風險資產才最有效)。

- 第 1 至第 6 組合:幾乎只有短債。

- 多數合理風險區位於第 7 至第 8 組合之間。

- 第 10 組合:報酬最高的組合。

Figure 5-1:MVOPlus 最佳化器輸出 —— 1970–1996 七資產加長債與 T-bill 的效率前緣

數學細節:

MVOPlus 能找出幾何(年化)報酬最高的組合,而其他常見最佳化器只會找算術報酬最高的資產。算術與幾何報酬的差距大約是「變異數的一半」(即 SD² / 2),稱為變異數拖累(variance drag)。風險越大,這個拖累越嚴重,最終會使幾何報酬下降。

記住:你能花的是幾何報酬,不是算術報酬。

最佳化器的致命弱點#

第 7 組合的股票部分幾乎全是美國小型股、日本股、貴金屬 —— 這正是 1970–1996 報酬最高的三類資產。任何理性投資人都不會持有這種組合。

最佳化器的兩條基本法則:

- 它會偏愛報酬高(無論歷史或假設)的資產。

- 如果你能準確預測輸入到接近未來效率前緣,那你根本不需要最佳化器。

業界戲稱最佳化器是「誤差放大器」(error maximizer):歷史報酬有強烈的「均值回歸」傾向 —— 過去 10 年表現超凡的資產,下個 10 年很可能低於平均。

滾動五年實驗#

把 1970–1998 切成數段五年期,用每段最佳化得出的「百分百股票配置」應用到下一段,與「懦夫組合」(六種股票各 1/6)比較:

- 1970–74 → 75–79:最佳化選 99.8% 貴金屬,下段年化 14.71%;懦夫組合 25.38%。

- 1975–79 → 80–84:最佳化選 100% 美國小型股,下段 21.59%(懦夫 14.75%,這次贏了)。

- 1980–84 → 85–89:最佳化選 73% 小型股 + 27% 貴金屬,下段 11.83%(懦夫 24.14%)。

- 1985–89 → 90–94:最佳化選 100% 日本股,下段 -3.5%(懦夫 +7.54%)。

- 1990–94 → 95–98:最佳化選 100% 太平洋區,下段 -3.22%(懦夫 +6.61%)。

整段 1975–1998 的滾動最佳化策略年化報酬只有 8.40%,比任何單一資產都差,更遠遠落後懦夫組合的 15.79%。

用歷史報酬做最佳化,本質上是在「接受當期共識」 —— 這通常意味著該資產過去因樂觀而被推高了估值倍數。

不要再奢望從某個神祕黑盒得到答案 —— 黑盒是不存在的。

更多壞消息:分散的局限#

分散的投資組合不是免費午餐。經濟災難不認國界。1929–1932 與 1973–1974 衝擊全球,差別只在程度。

數學上,若單一資產 SD 為 20%:

- 兩個完全不相關資產合併:SD = 14.1%

- 四個彼此完全不相關資產合併:SD = 10%

但實務上連「三個彼此不相關」幾乎都找不到。從分散得到的風險降低,最多大約是 1/4 到 1/3。

更糟的是,相關係數會「高估」分散效益 —— 下跌時的相關性高於上漲時的相關性(即「負半相關 > 正半相關」)。學者 Bruno Solnik 說:

「分散會在我們最需要它的時候失效。」

1987 年 10 月 19 日與 1990 年秋天即是例子,全球股市同時重挫。這也是為什麼 MVO 應該配上回測(backtesting) —— 看看候選組合在實際熊市中的表現。

主權風險的數學#

有人擔心國際投資的「主權風險」 —— 二戰前的德國與埃及為例。但長期風險的數學特性常被誤解:

假設 70 年投資期內有一刻你的一半資本突然不可挽回地消失,這只會把長期年化報酬降低 1.0%。何況戰後日本與德國股市在隨後四十年取得了驚人報酬。

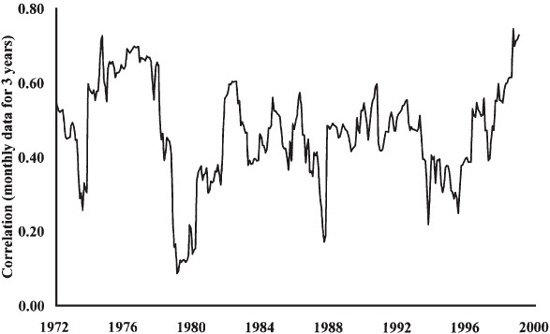

全球化會消滅分散嗎?#

「全球化導致各市場相關性上升、國際分散逐漸失效」這個論調很流行,但資料並不支持:

- 1919–1994 的英美市場可分成四個 19 年期,相關性大幅波動但沒有單向上升,最低相關竟出現在最後一段。

- 1969–1998 多國月報酬相關係數三年滾動觀察 —— S&P 500 vs. EAFE 沒有明顯遞增趨勢,唯一例外是歐洲市場彼此間相關性上升(受歐元整合影響)。

Figure 5-2:S&P 500 與 EAFE 月報酬相關係數的三年滾動值,1969–1998

再平衡紅利與心理紅利#

比風險降低更重要的,可能是再平衡紅利(rebalancing bonus)—— 嚴格再平衡所多得到的報酬。再平衡的好處不只在金錢上:

- 養成「與市場反向移動」的習慣,建立對市場情緒與專家意見的健康輕蔑。

- 任一資產佔比有限,永不押全副身家:例如新興市場僅佔 5–10%,即便當地大跌 30–50% 也不致命,且讓人樂於再平衡買進。

國際小型股的進階分散#

1990–1998 的相關矩陣顯示:小型股之間的相關性低於大型股(特別是美—英、美—歐這幾組重要對)。例如:

- 日—美大型股相關 0.310;小型股相關 0.195。

雖然單國小型股波動較大,但全球小型股組合與全球大型股組合波動度差距不大:

- DFA 全球大型股 1990–1998 SD 為 13.46%

- DFA 全球小型股 SD 為 14.37%

小型股真正的風險是追蹤誤差 —— 報酬可能與大型股顯著偏離(兩個方向都有)。理性的處理方式:別被近因迷惑、像處理「外國 vs. 本國」一樣處理「大型 vs. 小型」 —— 同時持有「全球股市的四個角落」:本國大、外國大、本國小、外國小。

三步驟資產配置法#

我們終於要動手配置資產了。依序回答三個問題:

- 想持有幾種資產類別?

- 組合要多「傳統」?

- 能承受多少風險?

第一步:資產類別數量#

「該持有幾類?」就像問「人生的意義」。只能說「至少三種以上」。資產類別越多,分散邊際效益遞減 —— 前幾類提供大部分效益,再加更多就只是自娛。

第一級資產面板(Level 1)#

- 美國大型股(S&P 500)

- 美國小型股(CRSP 9-10、Russell 2000、或 S&P 600)

- 外國股票(EAFE)

- 美國短期債券

如果你不愛投資、覺得讀本書像根管治療,這四檔指數型基金就夠了。等比例分配時,未來幾十年很可能勝過絕大多數專業基金經理人。

- CRSP 9-10:芝大 Center for Research in Security Prices 維護,紐交所市值最低 20% 的小型股,多數實際在那斯達克交易。

- Russell 2000:Russell 3000 中規模最小的 2000 檔。

- S&P 600:標準普爾選出的 600 檔小型股代表。

第二級資產面板(Level 2)#

- 美國大型股、美國小型股

- 外國大型股、新興市場股、外國小型股

- REITs

- 美國短期債券

可選增:貴金屬股、國際債券。

第三級資產面板(Level 3)#

第三級不一一列舉,太冗長。其精神是把股票按三個維度切:國別 × 規模 × 風格(價值 vs. 成長)。十個區域 × 大/小 × 價值/成長 = 40 種可能,再加上各國產業(REITs、貴金屬、能源、公用事業)與債券。

- 成長股:微軟、Wal-Mart、Amazon —— 預期成長快、本益比可達 35 倍以上。

- 價值股:通用汽車、Kmart、J.P. Morgan —— 成長前景差,故價格便宜。

不真心熱愛投資的人,不建議走第三級。

第二步:傳統程度與追蹤誤差#

不論你願不願意,美國大型股就是「市場」 —— 你會自覺或不自覺地用 S&P 500 衡量自己。

以三檔股票(美大、美小、外國)為例的兩種配置在 1969–1998 期間表現:

- 「懦夫」組合(各 1/3):1969–73 與 1989–93 比 S&P 落後 4%/年,1994–98 落後超過 8%/年。

- 「傳統」組合(60/20/20):落後幅度小得多。

高度分散組合的長期報酬與傳統組合相當,但短期會嚴重落後。國際小型股自 1990 年起每年比 S&P 500 低 19%,儘管它過去 30 年表現極佳。

異類資產加得越多、追蹤誤差越大。追蹤誤差不等於低報酬,只意味你的組合與大眾不同、且常會「暫時落後」。能否承受這種落後,是選擇傳統 vs. 不傳統組合的關鍵。

第三步:風險容忍度#

確定股票結構後,最後決定整體股債比。

進取程度應反映在股債比,而非股票成份;不論積極或保守,股票內部結構保持類似,只是用更多或更少的短債稀釋風險。

為什麼新世代要重新思考股債比#

第 2 章已提及:

- S&P 500 當前股息殖利率僅 1.3%。

- 道瓊長期實質盈餘成長率僅約 2%(1920 年每股 $9.12,1998 年每股 $378.06;名目年化 4.89%、扣 2.87% 通膨)。

- 股票實質預期報酬合計不到 3.5%。

- 國庫債券殖利率 6%、通膨 1.6%,實質報酬約 4.4%;甚至可買政府保證實質 4.1% 的 TIPS(Treasury Inflation Protected Security,通膨保值債券)。

接下來幾十年,股票報酬可能只略高於、甚至低於債券。因此即使最積極投資人也應持有約 25% 債券,中度積極者建議 50/50,保守者約 30/70(股/債)。

範例組合#

「Madonna 組合」:高分散、低傳統、高風險容忍#

- 10% S&P 500

- 10% 美國小型股

- 10% REITs

- 10% 國際大型股

- 10% 國際小型股

- 10% 新興市場股

- 10% 貴金屬股

- 30% 美國短期債券

國內外、大小型股大致對半。長期報酬有望相當高,但多年內可能與 S&P 500 表現截然不同。30% 債券是因股息折現模型暗示未來股債報酬差不多。只適合最堅毅、最獨立思考的投資人。

「Gap 組合」:高分散、高傳統、低風險容忍#

取自 DFA 的「moderate balanced」策略,40/60 股債比:

- 8% 美國大型成長

- 8% 美國大型價值

- 4% 美國小型成長

- 4% 美國小型價值

- 4% REIT

- 4% 國際大型價值

- 2% 國際小型成長

- 2% 國際小型價值

- 1.2% 新興市場大型成長

- 1.2% 新興市場大型價值

- 1.6% 新興市場小型成長

- 15% 1 年期公司債

- 15% 2 年期全球債券

- 15% 5 年期美國國庫債券

- 15% 5 年期全球債券

含 15 種資產類別,但本國 28% / 外國 12%、大型遠多於小型,追蹤 40/60 國內 S&P/T-bill 組合的偏離通常在數個百分點內。

把三步驟串起來#

- 第一步:決定願意管幾種資產類別。多 → 分散好,但工作量與追蹤誤差也大。

- 第二步:決定能容忍多少追蹤誤差。容忍低 → 外國與小型股比例壓低。

- 第三步:依風險承受度調整股債比,最積極不超過 75% 股票,最保守低至 25%。

本章重點#

- 未來最佳組合無法以任何方法事先預測。

- 長期而言,廣泛分散到全球大、小型公司股票的組合,應有良好的風險—報酬特性。

- 你的精準配置取決於三個因素:對 S&P 500 追蹤誤差的容忍度、想持有的資產類別數、風險容忍度。