從模型走向實戰#

前兩章建立的理論積木 —— 各類資產特性、簡單兩資產不相關模型 —— 讓人理解分散投資的價值。但真實組合包含多種資產,相關係數通常落在 0.3 到 0.8 之間,而非乾淨的零相關。本章將分析這類「複雜組合」,並逼近核心問題:哪些組合能在最低風險下取得最高報酬?

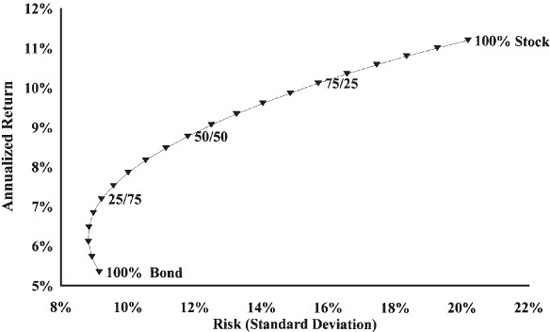

風險—報酬圖:股債混合#

以 1926–1998 年大型股 + 20 年期美國國庫債券為例:

- 50/50 組合:若股票 +24%、債券 +2%,當年報酬 = (0.5 × 24) + (0.5 × 2) = 13%

- 60/40 組合:報酬 = (0.6 × 24) + (0.4 × 2) = 15.2%

從 100% 股票到 100% 債券,每 5% 為一檔,共 21 個組合,將「年化報酬」對「標準差」作圖即得風險—報酬曲線。

曲線的兩個重要特徵#

從 100% 債券出發,加入股票時:

- 前 15% 的股票:風險幾乎沒有增加,報酬卻明顯上升(曲線幾乎垂直向上)。

- 約 12–25% 的股票:報酬繼續增加,風險開始小幅上升(曲線略向右彎)。

- 超過 50/50 後:再加股票,風險急劇上升、報酬增加有限。

從 100% 股票端反向出發,加入少量債券會在報酬幾乎不損的前提下大幅降低風險。

曲線「向左凸」的程度,就是分散效益的指標 —— 凸越多,分散效果越好。

Figure 4-1:大型股與 20 年期國庫債券混合組合,1926–1998

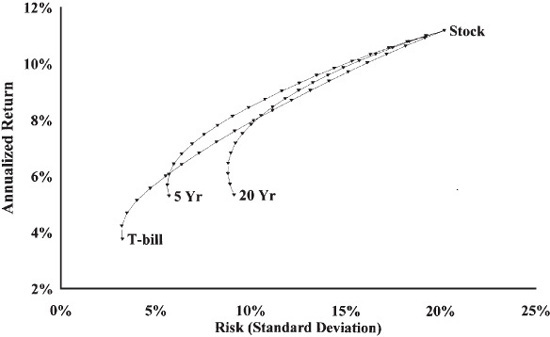

不同期限債券的選擇#

加入 30 天 T-bill、5 年期票據與 20 年期長債的比較顯示:

- 高風險區(SD ~15%):三條曲線幾乎重合,債券種類影響不大。

- 中風險區(SD ~10%):5 年期票據明顯優於另外兩者。

- 低風險區:T-bill 才有用武之地。

一般而言,作為「風險稀釋」用的債券,選擇 6 個月到 5 年期的短期到中期債券即可,不必偏離太遠。

此外,Ibbotson 資料中「小型股」與大型股風險—報酬行為類似(只是規模放大),「長期公司債」則幾乎與 20 年期國庫債券一致。

Figure 4-2:股票與三種期限國庫債券混合組合,1926–1998

風險稀釋(Risk Dilution)#

降低組合風險的兩種方式:

- 替換為較不風險的個別資產(例如以大型股換小型股、以本國股換外國股、以公用事業股換工業股)。

- 沿用既有股票配置,再用短期債券稀釋:在風險—報酬曲線上由右往左移動。

若已找到滿意的股票配置,通常用「風險稀釋」較佳 —— 它保留了你的整體股票策略;隨意更動股票組合往往得到較差的整體結果。

別忘了:即使是極保守的投資人,仍應持有一小部分風險最高的股票 —— 因為從全債券組合加入少量股票時,曲線會同時向上與向左移動,報酬與風險改善並存。

外國資產#

要建構一個「許多不完全相關資產」的組合,必須引入外國證券。1926–1998 年美國資料庫中,真正不相關的只有「股票 vs. 債券」兩大類;大型股與小型股、長債與中期債之間相關性都偏高。外國股票自 1969 年起有高品質資料,正好涵蓋 1973–1974 這場大蕭條後最慘的全球熊市。

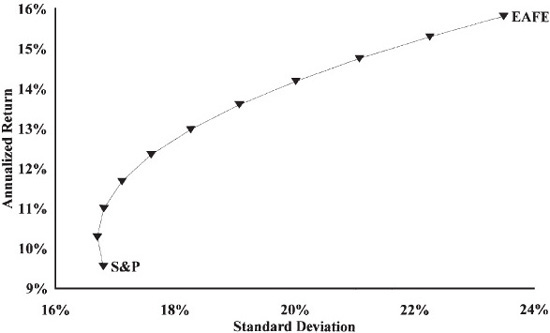

EAFE 與「免費的午餐」幻覺#

最常用的外國股指數是 Morgan Stanley 的 EAFE(Europe, Australasia, and Far East)。

- 1969–1988 年:EAFE 報酬比同期美股高約 2%。S&P 500 加入 30% EAFE,報酬上升約 2%、風險幾乎不變 —— 看起來像免費的午餐。

Figure 4-3:S&P 500 與 EAFE 混合組合,1969–1988

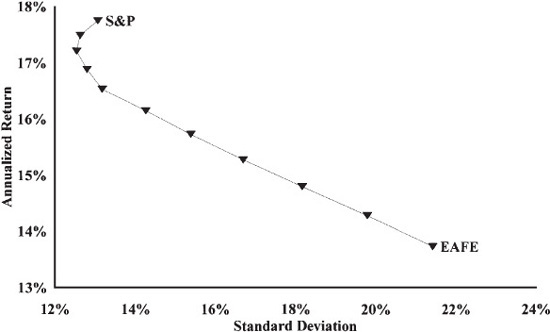

- 1979–1998 年:完全相反 —— 多數比例的 EAFE 同時拉低報酬與提高風險。

Figure 4-4:S&P 500 與 EAFE 混合組合,1979–1998

這正是**近因效應(recency)**最佳示範 —— 投資人傾向把近期、片面的數據無限外推、忽略較完整的長期資料。1970 年代覺得通膨無法終結;1980 年代末又驚嘆於日本經濟。根據近因做投資決策,往往是災難。

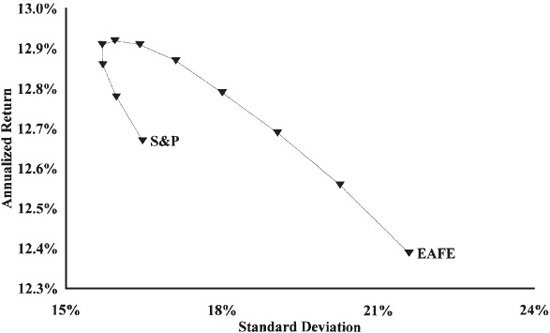

1969–1998 完整 30 年期:

- S&P 500 報酬 12.67%、EAFE 報酬 12.39%,幾乎相同。

- 整條曲線「凸度」很大:最高 80% EAFE 的組合報酬高於任一單一資產,最高 40% EAFE 的組合風險也低於任一單一資產。

過去 30 年,國際分散投資的效果毫無疑問非常出色。

Figure 4-5:S&P 500 與 EAFE 混合組合,1969–1998

倖存者偏誤(Survivorship Bias)#

即使是 30 年也未必夠久。耶魯的 Will Goetzmann 與加州大學爾灣分校的 Phillipe Jorion 分析了 1920 年後全球股市,發現:

- 1914–1945 年間,日本與德國的證交所幾乎全毀於戰爭;許多拉美與東歐國家的私部門被軍閥或官僚沒收。

- 美國是全球股票報酬冠軍(實質約 8%),加拿大、英國、瑞士、瑞典、澳洲尾隨。

- 許多今日所稱的「新興市場」報酬要低得多,部分為實質負報酬。

只看 S&P 與 EAFE 等於只看「倖存者」。1930 年世界最大的證交所之一在柏林、開羅、布宜諾斯艾利斯。沒有任何保證今天最大的市場 30 年後還在。

但 Jorion–Goetzmann 的結論並不悲觀:依各國 GDP 加權的全球組合,報酬只比純美國組合低約 1%,標準差卻明顯更低。1930 年代與 1970 年代美國熊市期間,海外損失較輕,全球投資人受益於分散。

十年前投資人對外國分散過度樂觀,今天則過度悲觀。外國股票應該存在於每個人的組合中。

弗瑞德舅舅再次出場#

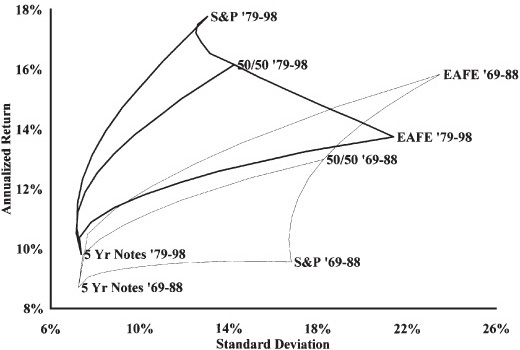

當你被 1969–1988 與 1979–1998 兩種截然不同的數據困擾時,舅舅問:「既然你預測不出股票報酬,何不乾脆對半分?而且,記得 —— 你不會把所有錢都拿去買股票。」

把「S&P only / EAFE only / 50:50」三種股票配置都和 5 年期國庫票據混合,繪製兩個 20 年期的雙重曲線:

- 1988 年時,外國股風頭極盛,正是賣外國買美國的好時機。

- 1998 年時情勢倒轉,「美股報酬最高」成為共識 —— 又是近因。

- 不論在哪一個 20 年期,50/50 組合的報酬都接近當期最佳資產,遠離最差資產。

巴魯克(Bernard Baruch)名言:

「所有人都知道的事,就不值得知道。」

1969–1988 期間外國股的優勢,幾乎全部來自貨幣升值(日圓與歐洲貨幣為美國投資人多帶來約 2% 報酬)。做組合分析的真正目的,不是找「最佳」配置,而是找一個在多數情境下都不會偏離太遠的配置。

Figure 4-6:兩個 20 年期 S&P 500 與 EAFE 混合的「雙帆」對照

大型股 vs. 小型股#

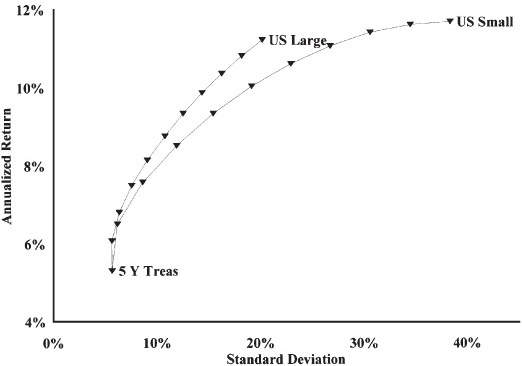

歷史上小型股長期報酬約比大型股高 1%(小型股溢酬),近年因 S&P 500 表現亮眼而受到質疑(再次是近因)。但沒人質疑「小型股風險更高」。

重點是:少量小型股就有顯著效果。

1926–1998 年期間,50/50 的小型股+債券組合的風險與報酬,幾乎等於 100% 大型股。近年「威力」雖打折,但仍約是 S&P 的 1.5 倍。

Figure 4-7:大型股與小型股各自和 5 年期國庫票據混合的對照,1926–1998

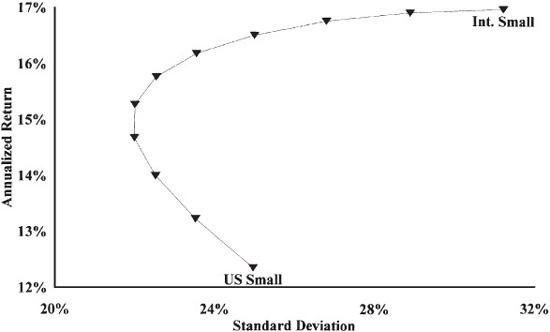

國際小型股#

國際小型股指數(DFA 維護)一直到 1988 年才涵蓋多國,先前僅日本與英國。1970–1998 美/外國小型股組合的曲線非常「凸」:

- 在外國小型股端加入少量美國小型股,幾乎不損報酬就降低風險。

- 在美國小型股端加入大量外國小型股,大幅提高報酬而不增加風險。

但外國小型股波動極端:1970–1989 表現驚人,1990–1998 則糟透。它們是否該進你的組合,取決於你能容忍多少「追蹤誤差(tracking error)」 —— 別人賺翻時你卻短暫表現落後,會不會折磨你?

Figure 4-8:美國小型股與國際小型股混合組合,1970–1998

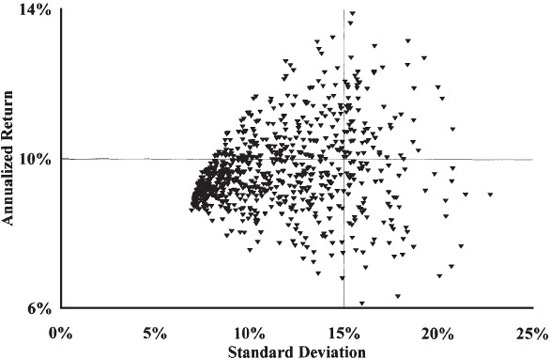

效率前緣(Efficient Frontier)#

選六種股票(S&P 500、美國小型、歐洲、日本、太平洋、貴金屬)加上 5 年期票據作風險稀釋,隨機產生 800 個組合並繪在風險—報酬圖上:

- 同一垂直線(SD = 15%)上的組合,報酬從 6% 到 14%。

- 同一水平線(10% 報酬)上的組合,SD 從 8% 到 20% 不等。

- 雲團的左上邊緣即為效率前緣 —— 在給定風險下取得最高報酬,或給定報酬下承擔最低風險。

Figure 4-9:七資產 800 個隨機組合的風險—報酬雲圖,1992–1996

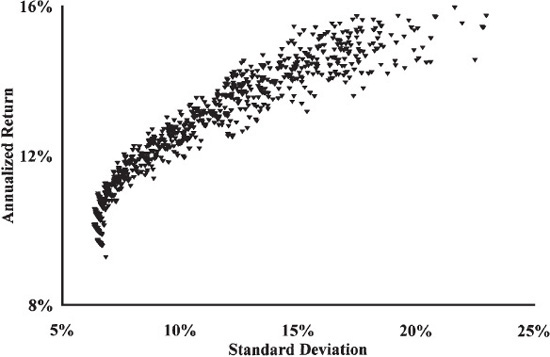

效率前緣的「聖誕老人」陷阱#

太多投資人花時間想著效率前緣,就像孩子幻想聖誕老人。但聖誕老人不存在。

「下一年的效率前緣」不會在「上一年的效率前緣」附近。任何聲稱自己的組合「位於效率前緣」的人,也與貓王對話、跟復活節兔子玩耍。

實際比較:

- 1992–1996 期間的效率前緣組合,重壓 S&P 500 與歐洲股票。

- 1970–1996 整段的效率前緣組合,重壓日本股、美國小型股與貴金屬。

- 若以 1970–1983 的效率前緣決定 1984–1996 的配置,結果會非常慘。

Figure 4-10:七資產 800 個隨機組合的風險—報酬雲圖,1970–1996

機構投資人鍾愛、散戶傾倒於所謂「策略性資產配置」 —— 花大錢做總體經濟、政治、市場分析以猜測哪些資產表現最好。這是徒勞之舉:市場早已將這些資訊反映在價格上。

美國經濟最強?沒錯,但全世界都知道,所以 100 美元在華爾街只能買到 3 美元的盈餘,在首爾、香港、聖保羅卻能買到 8–15 美元。

「呼叫 1987 崩盤的大師」其下一檔基金最終因表現太差而清盤。永遠帶著懷疑看待這些媒體名嘴。

再平衡的紀律#

所有上述討論都建立在「年底再平衡回目標配置(policy allocation)」之上。

- 表現好的資產比例會自動上升,必須賣出部分以買入表現差的資產。

- 這需要極大的紀律 —— 你做的事正好和市場上幾乎所有專業人士相反。

- 心理學家朋友說,這是成為「逆向投資者(contrarian)」的有效方法。

- 1974 年買美股、1970 年買日股這類重大買進機會,前幾年都是磨人的熊市。市場底部的買進,感覺常像「把錢丟進老鼠洞」。

散戶相對於專業經理人的優勢#

散戶往往以為自己處於劣勢,其實有三大壓倒性優勢:

- 可以積極再平衡,不必被客戶刁難。專業經理人替別人開「勞斯萊斯」,後座的車主每碰到坑洞就嘎嘎叫;散戶開的是自己的車。

- 可以投資小型股。機構資金太大,買進小型股容易把價格抬高、扭曲報酬。

- 不會因一個壞季度就被開除。即使最高明的投資人也有低潮,DiMaggio 會打擊低迷,巴菲特(Warren Buffett)也偶爾踩雷。最成功的資產配置,每 10 年中約有 4 年會輸給 S&P 500。

1970–1996 七資產的效率前緣組合(事後最佳):等量的美國小型股、日本股、貴金屬。

- 全期間年化報酬比 S&P 高 3% 以上。

- 但 27 年中有 12 年(44%)輸給 S&P。

如果你的資產配置從不顯著輸給 S&P 500,你大概做錯了什麼。 表現落後的專業人士會承受巨大壓力去買大家現在最愛的股票,這通常是災難的前奏。

目標是發展長期策略,讓自己成為賭場老闆,而不是被宰的客人。

本章重點#

- 少量股票加進債券組合:報酬上升,風險甚至小幅下降。即使最保守的投資人也應持有股票。

- 少量債券加進股票組合:大幅降低風險,報酬只略減。

- 風險稀釋首選 6 個月到 5 年期的中短期債券,不要長債。

- 小型股「比較濃」:50/50 的小型股+債券,風險約等於 75/25 的大型股+債券。

- 警惕近因效應:別過度看重不到 20–30 年的資料。儘管近期表現不佳,外國股票與小型股都應在你的組合裡。

- 定期再平衡回目標配置:能提高長期報酬並強化投資紀律。