弗瑞德舅舅的新提案#

時間又過了幾年,每年的擲幣愈來愈讓你緊張 —— 因為帳戶愈大,每次擲幣賭注也愈高(30% 上漲或 -10% 下跌)。舅舅看出你的不安,提出一個新方案:

每年底把退休帳戶分成兩等份,對每一半各擲一次硬幣,獨立決定報酬。

直覺上,「一次擲幣已經夠嚇人,兩次當然更糟」。但分析後會發現完全相反。兩次擲幣的四種等機率結果:

- 正、正:報酬 +30%

- 正、反:報酬 +10%(一半 +30%、一半 -10%)

- 反、正:報酬 +10%

- 反、反:報酬 -10%

代表性四年的累積倍數:

$$1.3 \times 1.1 \times 1.1 \times 0.9 = 1.4157$$

換算下來:

- 年化報酬從 8.17% 提升到 9.08%。

- 標準差從 20% 降到 14.14%。

這就是投資組合理論最重要的概念:

將投資組合分散到報酬不相關(uncorrelated)的資產上,可同時提升報酬並降低風險。

為什麼「不相關」這麼重要#

關鍵字是不相關:第一次擲幣的結果不會影響第二次。

- 如果兩次擲幣完全正相關(第二次永遠跟第一次一樣),那就退化成單次擲幣,回到較低報酬與較高風險。

- 如果兩次擲幣完全負相關(第二次永遠相反),則每次都剛好是 (+30 - 10) / 2 = 10% 報酬,零風險。

數學細節 ——

對於熟悉衍生品的讀者:賣權(put option)或反向期貨確實與標的資產高度負相關,但兩者報酬會幾乎抵銷,組合報酬接近零。比較精確的說法是:兩個正報酬資產不會持續高度負相關。

真實世界中,偶爾能找到零相關的兩類股票或債券(帶來約 1% 報酬提升與適度風險降低);有意義的長期負相關幾乎不存在 —— 那實在好得不像真的。

簡單組合模型#

範例 1:股票 vs. 債券#

定義兩種資產:

- 股票:等機率 +30% 或 -10%(與美股長期特性相近)。

- 債券:等機率 0% 或 +10%(與 5 年期國庫票據相近)。

允許自由配置 0%–100%,並於每年底再平衡回原比例。

為什麼必須再平衡?

- 再平衡可同時提高長期報酬並降低風險。

- 不再平衡會讓股票在組合中比例越來越高(因為長期報酬較高),最終變成「全股票組合」,整體風險飆升。

- 最重要的,再平衡培養投資人**「賣高買低」**的紀律。

75/25 範例計算#

若選擇 25% 債券、75% 股票:

$$\text{組合報酬} = 0.25 R_b + 0.75 R_s$$

四種情境的組合報酬:

- 股 +30%、債 +10%:(0.25 × 10) + (0.75 × 30) = +25%

- 股 +30%、債 0%:(0.25 × 0) + (0.75 × 30) = +22.5%

- 股 -10%、債 +10%:(0.25 × 10) + (0.75 × -10) = -5%

- 股 -10%、債 0%:(0.25 × 0) + (0.75 × -10) = -7.5%

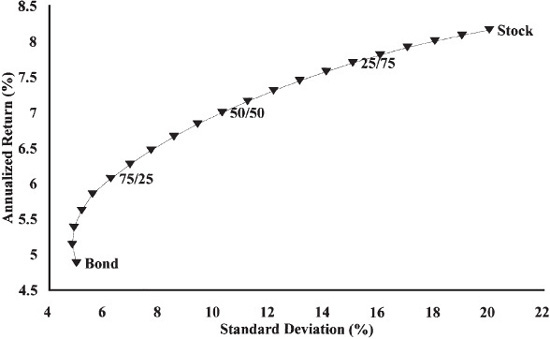

最終年化報酬 7.70%,標準差 15.05%。比 100% 股票報酬只少 0.47%,但風險(SD)少了近 5%。換言之,捨去 1/17 的報酬,換來 1/4 的風險消失。

「最低風險組合」反直覺現象#

從全債券組合出發,加入少量股票,報酬上升的同時、風險居然也下降:

- 「最低風險組合」約含 7% 的股票。

- 含 12% 股票的組合與全債券組合風險相同(但報酬更高)。

這個現象在組合理論中反覆出現:即使只想最小化風險,仍應持有部分股票。

Figure 3-1:股票與債券混合組合的風險—報酬曲線

範例 2:兩個相同特性的不相關資產#

兩個資產均為 +30%/-10% 等機率,但彼此獨立 —— 即弗瑞德舅舅的雙幣模型。

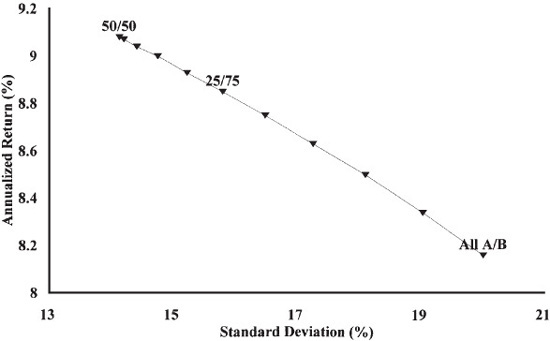

由於兩資產對稱,75/25 與 25/75 的組合行為相同。觀察結果:

- 趨向 50/50 比例時,風險最低、報酬最高。

- 從 100% 單一資產移到 75/25,收益絕大部分已被取得。

- 從 75/25 再移到 50/50,邊際效益小得多。

- 65/35 與 50/50 的差距 < 0.1% 報酬與 < 0.5% 標準差。

Figure 3-2:兩個不相關但特性相同的資產混合風險—報酬曲線

三個關鍵結論#

- 報酬與風險相近、相關性不完美的兩資產,固定比例再平衡可同時降低風險、提高報酬。後者來自再平衡強迫你賣出表現好的、買入表現差的。

- 報酬與風險相近且不相關的兩資產,最佳比例約為 50/50。

- 資產配置容許很大的誤差空間。事後判斷偏離最佳比例 10–20% 並不致命。長期堅持配置紀律,遠比挑出「最佳」比例重要。

多資產真實世界#

上述模型雖能傳達分散投資的核心思想,但真實情況遠為複雜:

- 投資人面對的是數十種資產,每種都有不同的報酬與風險。

- 資產之間極少完全不相關。

- 報酬、風險、相關性都隨時間變動。

兩個資產只有 1 個相關係數,三個資產有 3 個,四個資產有 6 個。幾乎找不到三個彼此不相關的資產,更不可能找到四個以上(就像 10 人辦公室有 45 段人際關係,比 3 人辦公室複雜得多)。

相關係數#

相關係數(correlation coefficient)介於 -1 到 +1:

- +1:完全正相關

- 0:完全不相關

- -1:完全負相關

繪製兩資產月報酬散布圖(一個資產為 x 軸、另一個為 y 軸)即可直觀理解:

- 完全正相關:點呈左下到右上的直線。

- 完全負相關:點呈左上到右下的直線。

- 不相關:點散亂分布、無明顯模式。

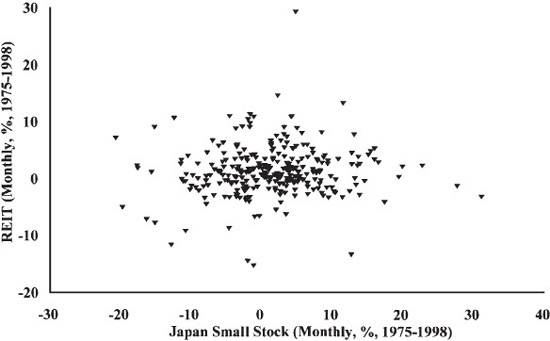

三個實例(1975 年 1 月–1998 年 12 月,288 個月報酬)#

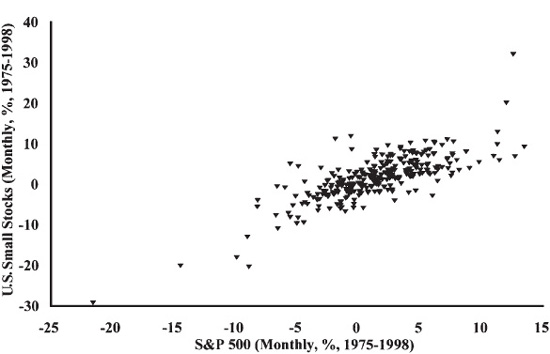

- S&P 500 vs. 美國小型股:相關係數 0.777。點幾乎落在直線上 —— 兩者同漲同跌,將美國大型與小型股混合,分散效益有限。

Figure 3-3:S&P 500 與美國小型股月報酬散布圖(相關 0.777)

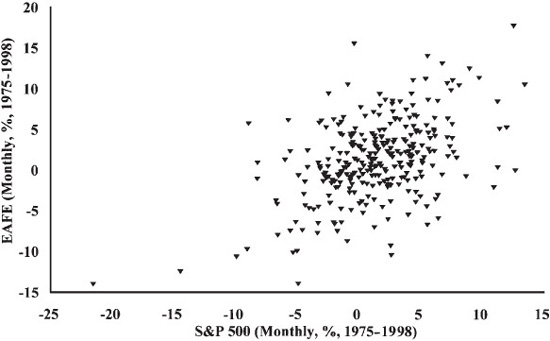

- S&P 500 vs. EAFE 指數(美國以外大型股):相關係數 0.483。有粗略相關但離完全相關甚遠。

Figure 3-4:S&P 500 與 EAFE 月報酬散布圖(相關 0.483)

- 日本小型股 vs. REITs:相關係數 0.068。散點圖看不出任何規律。

Figure 3-5:日本小型股與 REITs 月報酬散布圖(相關 0.068)

數學細節:如何計算相關係數

個人電腦時代手算相關係數已是自虐。試算表都有現成函數:

- Excel:

=CORREL(A1:A36, B1:B36)- Quattro Pro:

@CORREL(A1..A36, B1..B36)兩者也都能輸出多資產相關矩陣(correlation grid)。

不相關資產分散效益最大。

- 美國大型股 + 美國小型股 → 效益有限(高相關)。

- REITs + 日本小型股 → 效益顯著(幾乎不相關)。

真實投資世界中,這個結論一再被驗證。

本章重點#

- 資產相關性是組合理論的核心 —— 相關性愈低,分散效益愈好。

- 將組合分散到不相關資產可同時降低風險、提高報酬。但要捕捉這份額外報酬,必須定期再平衡。