為何要研究歷史資料#

買車或冰箱前,多數人會翻閱《消費者報告》(Consumer Reports)查看效能與維修紀錄。投資也應如此 —— 在投入大筆可支配所得前,先弄清楚一項資產的預期報酬(效能)與風險(維修紀錄)。

- 估算預期報酬至少需要 20–30 年的資料。

- 估算風險所需資料則少得多,5–10 年的月報酬數據即可。

對美國證券而言,可用資料豐富。最物超所值的工具書是 Ibbotson 的 Stocks, Bonds, Bills, and Inflation(業界俗稱「SBBI」),收錄 1926 年起各種美國資產的報酬、風險、相關係數。

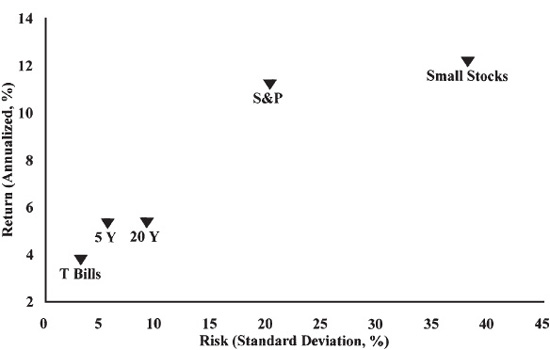

美國資產 1926–1998 年表現#

本節討論五大類資產:大型股、小型股、30 天國庫券(T-bill)、5 年期國庫票據(Treasury note)、20 年期國庫債券(Treasury bond)。政府證券術語區分如下:

- 不到 1 年:稱為國庫券(Treasury bill, T-bill)。

- 1 至 10 年:稱為國庫票據(note)。

- 超過 10 年:稱為國庫債券(bond)。

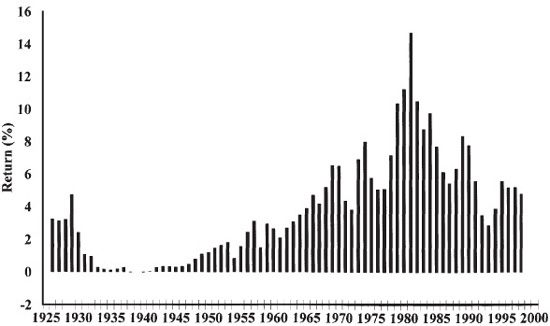

國庫券(T-bills)#

- 報酬:1926–1998 年化報酬僅 3.77%,僅略高於同期通膨 3.08%。

- 風險:學界常稱「無風險」,但年度報酬其實有相當變動,標準差為 3.22%。

- 意義:長期僅勉強跟上通膨,1970 年代有相當長的時期連通膨都跟不上。

Figure 2-1:30 天國庫券年度報酬,1926–1998

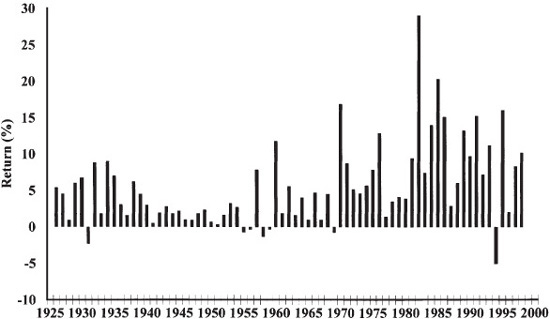

5 年期國庫票據#

- 同樣幾乎沒有違約風險,但有利率風險:利率上升時債券市值下跌,期限愈長損失愈大。

- 5 年期票據的本金損失偶爾會超過票息,導致全年總報酬為負。1926–1998 共出現 7 次年度虧損,最慘的 -2.65% 發生在 1994 年。

- 承擔此風險的代價是長期報酬比 T-bill 多約 1.5%;扣除通膨後實質報酬約 2%。

Figure 2-2:5 年期國庫票據年度報酬,1926–1998

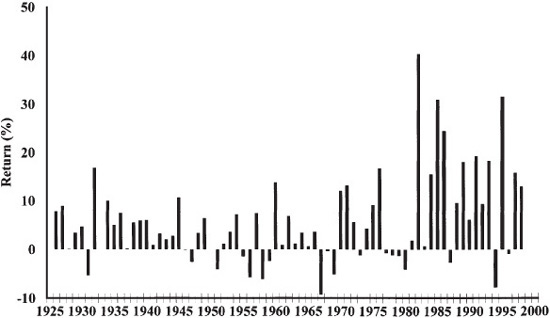

20 年期國庫債券#

- 利率風險明顯更大:73 年中有 20 年虧損,最大年度虧損近 10%,多次超過 5%。

- 奇妙的是,長期報酬幾乎和 5 年期票據相同,承擔額外風險並未獲得對應補償。

Figure 2-3:20 年期國庫債券年度報酬,1926–1998

為什麼成熟投資人仍買長期債券?關鍵在於組合層面的考量。能透過分散去除的風險稱為非系統性風險(nonsystematic risk),無法分散的稱為系統性風險(systematic risk)。長債的部分超額風險在妥善建構的組合中會被抵消。

此外,保險公司有長期固定的負債需求,需要長債做精確匹配,這也是長債需求穩定、報酬偏低的另一原因。

有些資產的「風險溢酬」根本不成比例。最典型的例子是貴金屬股票 —— 實質長期報酬僅幾個百分點,年度標準差卻高達 30%。

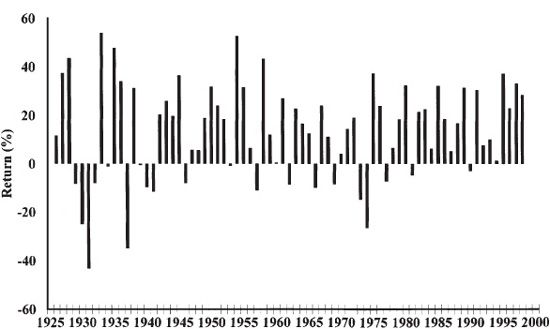

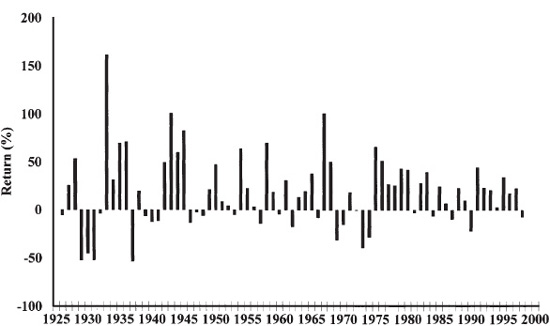

大型公司普通股#

- 73 年實質報酬超過 8%,名目年化報酬 11.22%,通膨調整後資產約每 9 年翻倍。

- 標準差 20.26%(與弗瑞德舅舅的擲幣相同)。

- 1929–1932 年間,扣除通膨後價值縮水近三分之二,單一年度可下跌超過 40%。

Figure 2-4:大型公司普通股年度報酬,1926–1998

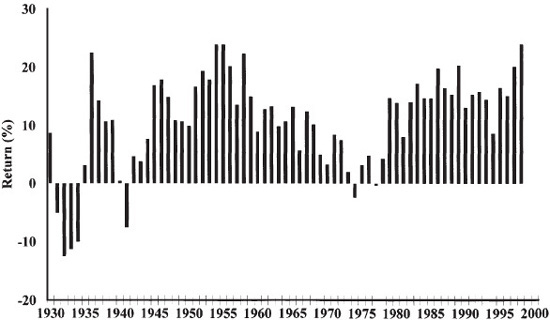

小型公司股票#

定義為紐約證交所市值最小的後 20% 公司(現多在櫃買中心交易):

- 實質報酬超過 9%,約 8 年翻倍。

- 1929–1932 年間虧損超過 85%,風險規模可謂「工業級」。

Figure 2-5:小型公司股票年度報酬,1926–1998

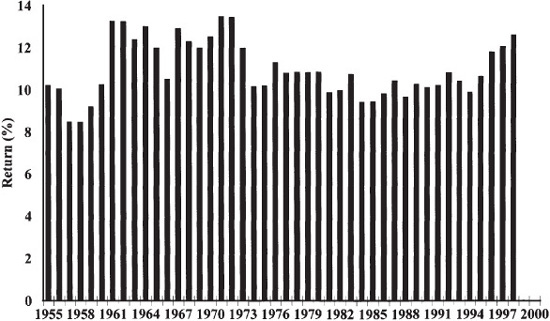

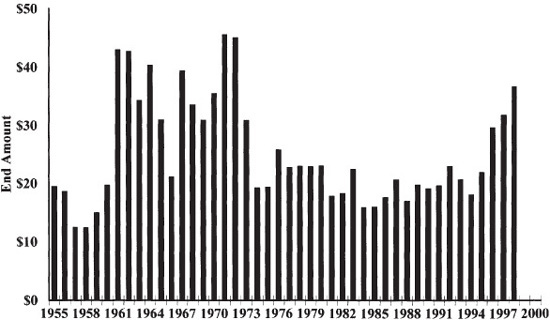

持有期愈長,風險愈低嗎?#

以大型股為例:

- 5 年期滾動報酬:除大蕭條外,幾乎沒什麼可怕。

- 30 年期滾動報酬:1926 年以來沒有任何一個 30 年期報酬低於 8%。

Figure 2-6:大型股 5 年期滾動報酬,1926–1998

Figure 2-7:大型股 30 年期滾動報酬,1926–1998

從理論計算(假設股票報酬 10%、SD 20%、T-bill 3%):

- 1 年內股票輸給 T-bill 的機率為 36%。

- 5 年期 22%、10 年期 13%、20 年期 6%、30 年期 3%、40 年期 1%。

不要因此就斷言「股票持有越久風險越低」。30 年期最高與最低報酬相差近 5%,複利下將造成終值近四倍的差距。

若以最終財富的標準差衡量風險,股票風險其實隨時間放大。對個人來說,最切身的風險定義是「會不會把錢用完」。請依自身情境選擇合適的風險度量。

Figure 2-8:以 1 美元投資為基礎的 30 年期終值分布

拉斯科布的世紀預言#

1929 年初夏,通用汽車(General Motors)資深財務主管拉斯科布(John J. Raskob)接受《Ladies Home Journal》專訪:

假設一個年輕人 23 歲結婚,每月固定存 15 美元投資好的普通股,並把股利與認購權累積再投資 —— 20 年後他將至少擁有八萬美元,每月有約四百美元的投資收入。他將會富有。

要把每月 15 美元變成 20 年後的 8 萬美元,年化報酬須超過 25%。這篇訪問常被引用為 1929 年泡沫前的代表性蠢話。然而,長期來看拉斯科布並沒有錯太多:

- 若 1926 年 1 月 1 日起每月投入 15 美元到大型股,至 1994 年底(91 歲過世)累積 $2,462,295。

- 若投資小型股,可累積 $11,730,165。

這種計算當然有不切實際的假設(不消費、不繳稅、無手續費),但即便高估 2 至 3 倍,長期成果仍然驚人。

樂觀者稱此為「複利的魔力」,但其實過於誇大。悲觀者則指出 —— 這位勤奮的儲蓄者直到老死都沒享用過自己的財富。「人人都能富有」可能不真實,但「人人的孫輩都能富有」也許可以。

牛市裡的人性陷阱#

每逢大牛市,散戶總會被吸入股市;眼見親友輕鬆獲利,人性中的衝動難以抗拒。但首次進場的人通常嚴重低估高報酬背後的風險,安慰自己「熊一吼就跑」。等到不可避免的虧損降臨,他們又被另一股更強大的人性主宰:急於與失敗劃清界線,於是在最低點割肉。

凱因斯(John Maynard Keynes)對此有一段名言:

我認為在低價賣出,並不能補救沒在高價賣出的失敗。… 我不會因為市場觸底時手上仍持有股票而感到羞愧。… 嚴肅的投資者有時有義務坦然面對自己持股的下跌,且不必自責。 他應該以長期成果為唯一目標,並僅以此為衡量標準。

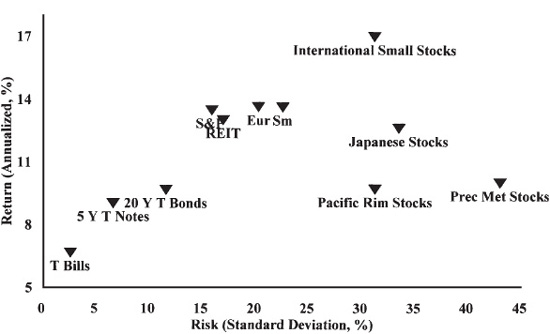

1970–1998 擴大資料庫#

1926–1998 資料庫雖好,僅涵蓋美國股票與高評等債券,對現代投資人不夠用。作者選擇 1970 年作為擴大資料庫起點:

- 高品質資料涵蓋更多資產類別。

- 1973–1974 熊市是大蕭條後全球最嚴重的空頭,包含其表現是極佳的「壓力測試」。

- 多數資料可從 Morningstar 等管道便宜取得。

新增資產類別包括:

- REITs(Real Estate Investment Trusts,不動產投資信託):作者只納入收入來自商用不動產管理的「股權型 REITs」,排除以抵押貸款為主的類型。

- 歐洲、太平洋區、日本股票指數(取自 Morgan Stanley Capital Indexes)。

- 貴金屬股票(金、銀礦業)。

- 國際小型股(由 Dimensional Fund Advisors 維護;1988 年前僅含英、日兩國,使用時須注意)。

解讀 1970–1998 數據#

- 名目報酬看似比 1926–1998 高(債券高約 4%、小型股 1.5%、大型股 2.5%),但 1970–1998 通膨 5.23%(高於 1926–1998 的 3.1%)。實質報酬大型股相當、小型股略低、債券較高。

- 1929–1932 與 1973–1974 在實質損失上其實差距不大,名目落差來自前者嚴重通縮、後者嚴重通膨。

- 風險與報酬大致呈正比,主要例外是貴金屬股票與太平洋區股票 —— 它們承擔的風險未獲得對應的報酬。

Figure 2-9:各類資產的風險—報酬散布圖,1926–1998

Figure 2-10:各類資產的風險—報酬散布圖,1970–1998

REITs 與貴金屬股票的長期報酬資料極度可疑,不應作為規劃依據。即便如此,許多投資人仍想配置它們,因為它們被視為抗通膨工具,能在其他股債走弱的通膨環境表現良好。換言之,它們的風險大多是「可以分散掉的風險」。

歷史報酬的局限#

未來資產報酬的估計,是讓金融專業人士頭痛的問題。直接外推歷史報酬看似誘人,實則危險。

長期債券:用票息估報酬#

- 6% 的 30 年國庫債券,若利率不變,長期報酬就是 6%。

- 利率下跌會使未來息票再投資的報酬下降(再投資風險),但偏離通常不會太大。

- 1926 年初 AAA 公司債票息 4.9%,與 1926–1998 實際 5.77% 報酬相去不遠。

1958–1983 是長債的可怕熊市,20 年期國庫債券殖利率從不到 3% 升至超過 14%。這段期間 1934–1983 年化報酬只有 3.5%,竟低於通膨。

若 1984 年憑此外推,會極度低估未來報酬;事實上 1984 年的 14% 票息,較準確地預測了之後 15 年 12.85% 的實際報酬。

股票:股息折現法#

最經典的方法為股息折現模型(discounted dividend method)。長期而言,所有公司都會破產,股票真正的價值是其未來所有股息的折現。可簡化為:

$$\text{Return} = \text{Dividend Yield} + \text{Dividend Growth Rate} + \text{Multiple Change}$$

代入 1926 年以來的數字:

- 平均股息率約 4.5%。

- 盈餘與股息成長率約 5%。

- 倍數變動(multiple change):1926 年股價約為股息的 22 倍(殖利率 4.5%),如今為 77 倍(殖利率 1.3%),年化倍數變動約 1.7%。

- 加總得 11.2%,與實際 11.22% 幾乎吻合。

千禧年的問題#

新千年時三個變數變得不利:

- 當前股息殖利率僅 1.3%。

- 股息成長率仍約 5%。

- 理性的投資者不應再期待倍數擴張。

加總後預期股票報酬僅約 6.3%,與長債票息 6.0% 幾乎相當。1998 年甚至一度出現公司債預期報酬高於股票的情況。

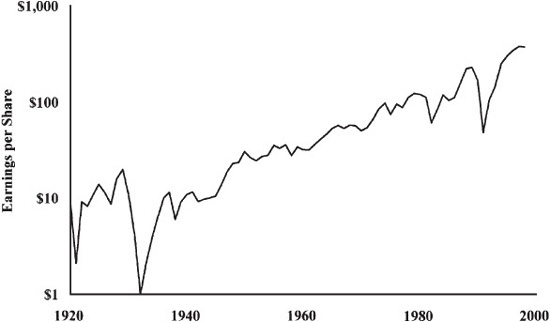

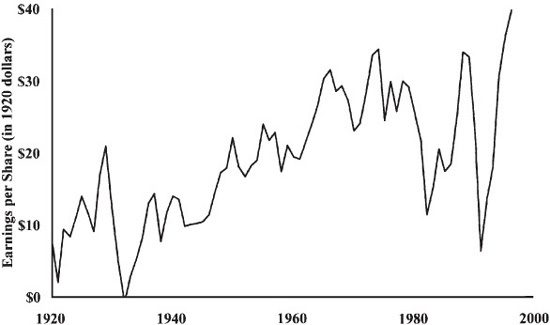

葛拉漢(Benjamin Graham)名言:「短期股市是投票機,長期是體重計。」它秤的是盈餘。

道瓊工業指數的盈餘自 1920 年以來:名目年成長率約 5%,實質年成長率僅約 2%。期待美國廣泛股市顯著超越這個 2% 的「自然」實質成長率加上股息,是不合邏輯的。

Figure 2-11:道瓊工業指數的名目盈餘

Figure 2-12:道瓊工業指數的實質盈餘(以 1920 年美元為基準)

其他資產類別的估計#

- 歐洲與日本股票預期報酬約等於美股。

- 美國小型股略高。

- 太平洋區與新興市場股息殖利率 3–4%,成長率可能高於美國,但風險也高得多。

- REITs 是最大異常:當時殖利率高達 8.8%,即使盈餘零成長,報酬仍應高於 S&P 500。

- T-bill 報酬難以預測,因為其「票息」每月變動。

怎麼辦?保守估計加實質報酬#

兩種方法相牴觸時,作者選擇較保守的股息折現模型估計,並使用實質(通膨調整後)報酬做退休規劃 —— 直接報「股票實質 4%」比「名目 7% 扣 3% 通膨」更易處理 15–30 年的提領期。

範例:50% 股、50% 短期債券組合#

假設你能承受一次 25% 的熊市重擊。可建構:

- 25% 小型股:0.25 × 6% = 1.5%

- 25% 大型股:0.25 × 4% = 1.0%

- 50% 短期債券:0.50 × 3% = 1.5%

- 實質長期預期報酬 = 4%

組合實質價值約每 18 年翻倍。可用**「72 法則」**快速估算:報酬率(%)乘以倍增年數約等於 72;6% 報酬約 12 年翻倍。

本章重點#

- 風險與報酬密不可分。期待高報酬必伴隨高風險,期待安全必對應低報酬。

- 風險資產持有愈久,報酬不佳的機率愈低。但若以最終財富的離散程度衡量,風險反而隨時間放大。

- 資產或組合的風險可量化,最容易的方法是計算多期報酬的標準差。

- 不懂投資史的人,注定重蹈覆轍。研究各類資產長期(>20 年)的報酬與風險,可作為估計未來的合理基礎,並進一步推估由這些資產組成的投資組合。