弗瑞德舅舅的擲幣#

想像你為富有但古怪的弗瑞德舅舅工作。30 歲的你被納入公司退休金計畫,舅舅每年提撥 5,000 美元到你的帳戶,工作 35 年後 65 歲退休。但你必須先選定下列其中一種投資方式,且任期內不得更改:

- 選項一:定存單,年化報酬率 3%。

- 選項二:弗瑞德舅舅的擲幣(Uncle Fred’s coin toss):每年底舅舅擲一次硬幣 —— 正面當年報酬 +30%,反面 -10%。

兩個選項的比較#

選項一可確定 35 年後拿到 302,310 美元;若同期通膨也是 3%,這筆錢的當前購買力只有 107,436 美元。乍看穩當,實則「貧窮老年」幾乎已被鎖定。

選項二令人不安。萬一連續多年都擲到反面怎麼辦?仔細算算後會發現它的實力:

長期而言,正反面各半。將正反交替排列,每兩年的報酬為:

$$1.3 \times 0.9 = 1.17$$

即兩年後 1 美元變成 1.17 美元,年化報酬率為 8.17%,遠高於選項一的 3%。

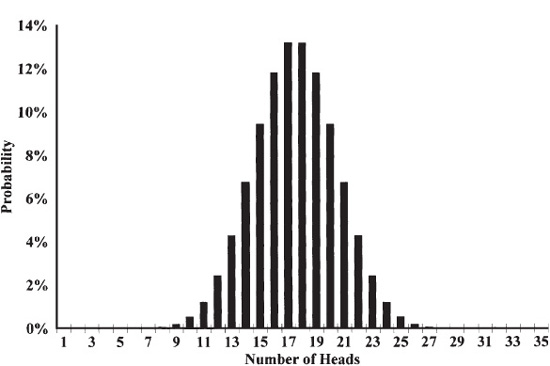

要落後選項一,需要在 35 次擲幣中至少 23 次擲到反面(亦即正面少於 13 次)。利用二項分布(binomial distribution)可算出這種情況的機率不到 5%。

Figure 1-1:弗瑞德舅舅擲幣的機率分布

弗瑞德舅舅的擲幣看似古怪,其實非常接近多數投資人面對的真實抉擇:貨幣市場帳戶或國庫券的「安全」,相對於普通股的「賭博」。表面上的安全選項才是最可怕的 —— 它幾乎保證你晚年陷入貧困。

平均報酬 vs. 年化報酬#

擲幣帶出一個關鍵概念:平均報酬與年化報酬不是同一件事。

- 平均報酬(average return):每年報酬的算術平均。擲幣的平均報酬是 (+30 - 10) / 2 = 10%。

- 年化報酬(annualized return):若改為「每年都拿到固定報酬」、結果會等同實際報酬序列的那個數字。擲幣的年化報酬是 8.17%。

舉個極端例子:

- 一檔股票第一年漲 100%,第二年跌 50%。平均報酬看似 +25%。

- 但 10 元 → 20 元 → 10 元,年化報酬其實是 0%,你一毛都沒賺。

你用來繳帳單的是年化報酬,不是平均報酬。年化報酬永遠小於或等於平均報酬。

風險與報酬密不可分#

擲幣的長期報酬約 11.22%,與普通股 1926–1998 這 73 年的歷史報酬幾乎相同;其「風險程度」也與普通股非常接近。透過這個簡化模型,我們直接觸碰到投資的根本法則:

- 長期而言,承擔風險才能得到回報。

- 若一味追求安全,報酬必定低落。

- 報酬與風險密不可分。識破投資詐騙最可靠的訊號之一,就是承諾「低風險高報酬」。

計算多年報酬:實例#

假設資產 A 連續八年的報酬為 +20%、0%、+10%、-10%、+30%、+15%、+10%、+5%。

八年後的累積倍數:

$$1.2 \times 1.0 \times 1.1 \times 0.9 \times 1.3 \times 1.15 \times 1.1 \times 1.05 = 2.051$$

總報酬 105.1%,10 元變成 20.51 元。

平均報酬 10%。

年化報酬 9.397%(小於平均報酬 10%)。

試算表(如 Excel)內建大量財務函數,計算十分容易。若不熟試算表,作者推薦 TI BA-35 或同級財務計算機,約 20 美元。學會年金(annuity)功能對退休規劃、貸款計算等都非常實用。

標準差:風險的度量#

風險的核心量化工具是標準差(standard deviation, SD),衡量一組數字的「散佈程度」。資產 A 上述八年報酬的標準差為 11.46%。

各類資產年度報酬標準差的典型範圍#

- 貨幣市場(現金):2%–3%

- 短期債券:3%–5%

- 長期債券:6%–8%

- 國內股票(保守型):10%–14%

- 國內股票(積極型):15%–25%

- 外國股票:15%–25%

- 新興市場股票:25%–35%

銷售員或經紀人推銷任何標的時,請開口問「年度報酬的標準差是多少」。不知道,就別買;連這個概念都沒聽過,換一個經紀人。

標準差代表什麼意義#

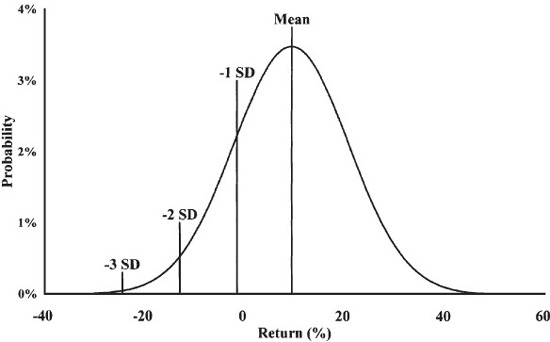

假設報酬呈常態分布,標準差告訴你:

- 約 2/3 的時間,年度報酬會落在「平均值 ± 1 個標準差」之間。

- 對資產 A 而言,2/3 機率的範圍是 -1.46% 到 +21.46%。

- 跌破 -1.46%(負 1 個 SD):每 6 年發生一次。

- 跌破 -12.92%(負 2 個 SD):每 44 年發生一次。

- 跌破 -24.38%(負 3 個 SD):每 740 年發生一次。

Figure 1-2:資產 A 的報酬分布與下方風險

範例:拉丁美洲股票基金#

預期報酬 15%、標準差 35%:

- 每 6 年會出現一次 -20% 或更糟的虧損。

- 每 44 年會出現一次 -55% 或更糟的虧損。

- 每 740 年會出現一次 -90% 的虧損。

過去推銷這類基金的銷售員,幾乎不會主動把這些資訊告訴客戶。市場過熱的徵兆之一,就是參與者普遍低估市場內藏的風險。

數學細節:其他風險度量#

統計專業讀者會留意到標準差作為風險度量的若干局限:

- 真實世界的報酬並非標準的常態分布(normal distribution),更接近對數常態分布(lognormal distribution)。

- 分布通常具有偏態(skew)與峰度(kurtosis),亦即不對稱與極端事件較頻繁。

- 標準差的最大爭議在於 —— 它把「高於平均」與「低於平均」視為等量風險,但事實上只有低於平均的事件才是風險。

於是有學者提出半變異數(semivariance),只計算低於平均的偏離。但實務上半變異數與標準差結果差距不大。

標準差還有一個額外優勢:多一個察覺異常波動的機會。著名的長期資本管理公司(Long Term Capital Management)案例中,半變異數要到破產前夕才急轉直下;但月報酬的標準差/變異數其實早在數年前就發出警訊。

其他可能的風險度量還包括:

- 名目虧損的機率。

- 通膨調整後虧損的機率。

- 「虧損標準差」。

- 表現不如某指數(如 S&P 500、國庫券殖利率)的機率。

- 表現不如無風險資產(通常為國庫券)的機率,可由標準常態累積分布函數(standard normal cumulative distribution function)算出。

你也可以自訂風險度量。這類個人化的風險與報酬度量,在學術上稱為效用函數(utility function)。