本章核心論點#

面對破壞性技術變革的管理者必須成為領導者而非追隨者。要做到這一點,需要將破壞性技術專案植入規模與目標市場相匹配的商業組織中。本章基於兩個關鍵發現:

- 在破壞性技術中,領導地位比延續性技術更為關鍵

- 小市場無法解決大公司的近期成長需求,而企業越大越成功,就越難以為進入新興小市場建立合理的商業論據

延續性技術中的領導地位不一定重要#

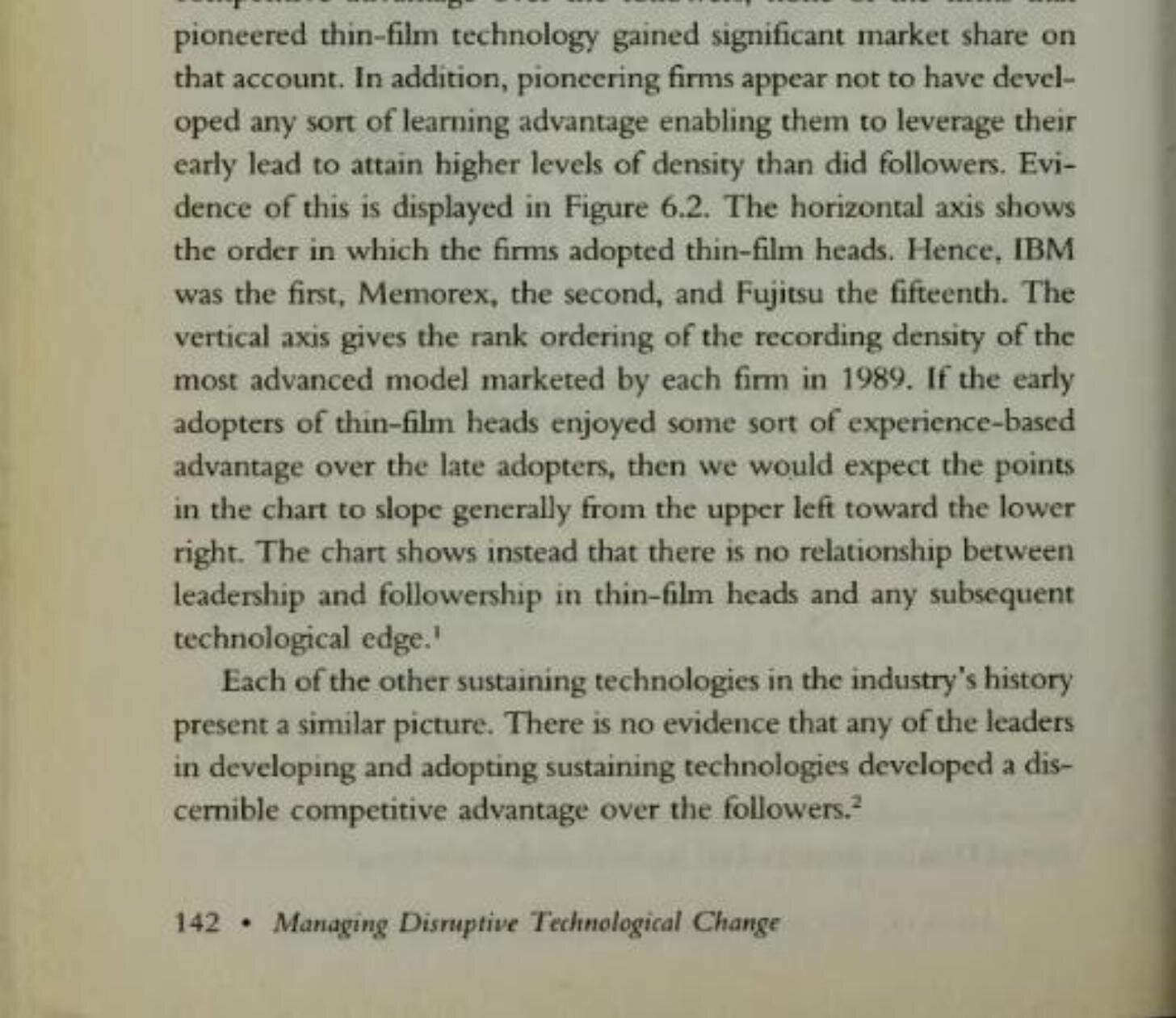

磁碟機產業的證據顯示,在延續性技術(如薄膜磁頭技術)中,先行者或追隨者的地位對競爭結果沒有顯著影響。

IBM 率先引入薄膜磁頭技術,當時其傳統鐵氧體磁頭達到 3 Mb/平方吋的記錄密度。Memorex 和 Storage Technology 也較早採用了領導地位。而 Fujitsu 和 Hitachi 則將傳統鐵氧體技術推到了 IBM 首次引入薄膜技術時近十倍的密度,選擇成為追隨者。

Figure 6.1: Points at Which Thin-Film Technology Was Adopted by Leading Manufacturers

結果如何?領先採用薄膜技術的廠商未能獲得任何顯著的競爭優勢。先行者似乎沒有發展出任何學習優勢,使其能將早期領先轉化為更高的密度水準。延續性技術中存在多種「追貓方式」——有無數途徑可以延伸傳統技術的性能,同時等待新技術變得更成熟可靠。

Figure 6.2: Relationship between Order of Adoption of Thin-Film Technology and Areal Density

破壞性技術中的領導地位創造巨大價值#

與延續性技術形成鮮明對比,在破壞性技術中,領導地位至關重要。

1976 至 1993 年間,共有 83 家公司進入美國磁碟機產業。Christensen 對這些企業的完整普查分析揭示了驚人的數據:

| 策略 | 成功率 | 說明 |

|---|---|---|

| 進入既有市場 | 6%(51 家中 3 家) | 曾達到 1 億美元年營收 |

| 以破壞性創新率先進入新興市場(兩年內) | 37% | 突破 1 億美元門檻 |

| 以延續性元件技術領先進入 | 13% | 試圖以技術領先取勝 |

| 以延續性元件技術追隨進入 | 20% | 追隨者反而更成功 |

率先以破壞性產品開創新市場的企業,累計營收總計達 620 億美元。那些在市場建立後才跟進的企業,累計營收僅 33 億美元。率先進入新興市場的企業,其營收是追求大市場成長企業的二十倍。平均而言,以破壞性技術領先的公司創造了 19 億美元的營收,而那些晚入已建立市場的企業,平均累計營收僅 6,450 萬美元。

這些企業實質上是用市場風險(新興市場可能根本沒有發展起來)交換了競爭風險(進入對手已盤踞的既有市場)——而數據顯示,前者的勝算遠高於後者。

公司規模與成長率的陷阱#

儘管破壞性創新中的領導地位帶來豐厚回報,大型成熟企業在第一部分所述的種種原因下往往未能帶頭。除了顧客的控制力,還有一個殘酷的額外障礙:企業越大越成功,維持成長率就越困難,也就越難為進入早期階段的新興市場建立合理的論據。

管理者被驅動著維持組織成長,原因包括:

| 驅動因素 | 說明 |

|---|---|

| 股價效應 | 股價反映的是未來獲利成長率的預期變化。即使企業仍在健康成長,若預期成長率下調,股價可能下跌 |

| 員工激勵 | 上升的股價使股票選擇權成為廉價的激勵工具;成長創造升遷空間,留住最優秀的人才 |

| 投資合理化 | 持續成長的企業更容易為新產品和新技術的投資建立合理論據 |

簡單的數學#

維持成長率所需的絕對營收增量隨公司規模急劇增長:

| 公司規模 | 成長率 | 所需新增營收 |

|---|---|---|

| 4,000 萬美元 | 20% | 800 萬美元 |

| 4 億美元 | 20% | 8,000 萬美元 |

| 40 億美元 | 20% | 8 億美元 |

破壞性技術促成的新興市場不存在 8 億美元的規模。但恰恰是在新興市場最小的時候——也是它們對大公司最缺乏吸引力的時候——進入才是最關鍵的。

案例一:推動新興市場的成長率——Apple Newton#

Apple 電腦在 1990 年代初進入手持式 PDA 市場的經歷,清楚說明了大公司面對小市場的困境。

1976 年 Apple 推出 Apple I 時,只是一款功能有限的初步產品,僅以 666 美元的價格售出 200 台就撤出市場。但 Apple I 不算財務災難——Apple 在開發上投入不多,卻學到了大量關於桌上型電腦用途的知識。Apple 將這些學習融入 1977 年推出的 Apple II,首兩年就賣出 43,000 台,奠定了其在個人電腦產業的領導地位。

十年後 Apple 已成長為 50 億美元的大公司。1990 年代初,手持 PDA 的新興市場似乎是實現成長所需的載具。Apple 以極為進取的方式投入:

- 投資數千萬美元開發產品「Newton」

- Newton 的功能規格經過企業史上最徹底的市場研究——焦點團體、各種類型的調查

- CEO John Sculley 親自將 Newton 定位為維持公司成長的關鍵產品

- 確保專案獲得所需的一切技術和財務資源

Apple 在 1993 和 1994 年售出了 14 萬台 Newton。大多數觀察者視之為大失敗。但從另一個角度看:Newton 的進入時機與當年 Apple II 進入桌上型電腦市場的時機類似——都是進入一個不確定、由顧客和廠商共同發現的市場。Newton 的首兩年銷量甚至超過 Apple II 的三倍以上。然而在 1979 年的小 Apple 中,賣出 43,000 台是可以讓公司 IPO 的勝利;在 1994 年的巨型 Apple 中,賣出 14 萬台 Newton 僅佔公司營收的 1%,被視為失敗。

Apple Newton 的根本問題不是不當管理,而是一個更深層的問題的症狀:小市場無法滿足大組織的近期成長需求。因為 Apple 必須加速 PDA 市場的出現,它跳過了漸進式的探索學習過程,做了巨額投資,結果使得 Newton 幾乎不可能在短期內賺取有吸引力的回報。

案例二:等待市場成熟——為什麼行不通#

許多大公司的第二種策略是等待新興市場「成長到夠大、夠有趣」再進入。磁碟機產業的兩個案例說明了這種策略的風險。

Priam vs. Seagate#

Priam Corporation 在 1978 年進入 8 吋磁碟機市場後成為領導者,以兩年為週期推出新產品,這與迷你電腦客戶的節奏一致。Seagate 在 1980 年推出首款 5.25 吋磁碟機進入桌上型市場時,初期性能遠不如 Priam 的迷你電腦產品。但到 1983 年,Seagate 和其他 5.25 吋先行者已將產品推出週期壓縮為一年一代。

Priam 在 1982 年才推出首款 5.25 吋磁碟機,但其產品推出節奏仍是迷你電腦市場的兩年週期——而非桌上型市場要求的一年週期。結果 Priam 未能取得任何一筆桌上型 OEM 大單——它無法命中桌上型電腦廠商的設計時程。Seagate 每多走一步,就縮小了與 Priam 的性能差距。Priam 在 1990 年倒閉。

Seagate 與 3.5 吋磁碟機#

Seagate Technology 是第二家開發 3.5 吋磁碟機的公司(1984 年),在 1985 年秋季 Comdex 展上展示了 10 MB 機型。分析師一度預測 Seagate 最快 1985 年就能出貨 3.5 吋磁碟機。但到 1986 年底仍未出貨。CEO Al Shugart 解釋:「目前市場還不夠大。」1987 年 3.5 吋市場達到 16 億美元,「夠大夠有趣」了,Seagate 終於推出產品。

然而到 1991 年,即使 Seagate 在 3.5 吋的出貨量已經很大,它仍然未能成功賣出任何一顆 3.5 吋磁碟機給可攜式電腦廠商——它的所有 3.5 吋機型都進入了桌上型市場,防禦性地蠶食自己的 5.25 吋銷售。為什麼?

因為率先開創並維持 3.5 吋磁碟機在可攜式電腦市場領導地位的 Conner Peripherals,從根本上改變了磁碟機廠商與客戶的互動方式。傳統的 OEM 磁碟機產業遵循三個順序步驟:先設計、再製造、然後銷售。Conner 顛覆了這個順序:先銷售、再設計、然後製造——為主要客戶量身定製磁碟機。Conner 在行銷、工程和製造流程中精煉出一套專門匹配這種模式的能力,而 Seagate 始終無法學會如何在可攜式電腦市場銷售。

案例三:將小機會交給小組織#

第三種策略最具前景:將破壞性技術的商業化責任交給小到足以被早期階段的小營收、小利潤和小訂單所激勵的組織。

再看 Control Data#

Control Data 錯過了 8 吋磁碟機世代後,派遣一個團隊到奧克拉荷馬市商業化其 5.25 吋磁碟機。除了需要逃脫主流顧客的控制力,CDC 也明確地想要建立一個規模匹配機會的組織。一位經理回憶:

「我們需要一個能為 5 萬美元的訂單而興奮的組織。在明尼亞波利斯(CDC 從大型主機市場獲得近 10 億美元的營收),你需要一筆百萬美元的訂單才能引起任何人的注意。」

CDC 的奧克拉荷馬市事業被證明是相當成功的。

Allen Bradley:透過收購匹配規模#

另一種匹配組織規模與機會規模的方式是收購一家小公司來孵化破壞性技術。這正是 Allen Bradley 成功從機械馬達控制器轉型至電子控制器的策略。

Allen Bradley 數十年來是馬達控制產業的無可爭議的領導者,製造重型精密開關。1968 年新創公司 Modicon 開始銷售可程式電子馬達控制器——從主流機電控制器用戶的角度來看,這是一種破壞性技術。早期電子控制器缺乏機電控制器的堅固耐用性,無法賣給主流的工具機和 HVAC 廠商。Modicon 和 Texas Instruments 被迫開拓新興市場:工廠自動化市場。

五大機電馬達控制器領導廠商中——Allen Bradley、Square D、Cutler Hammer、General Electric 和 Westinghouse——只有 Allen Bradley 在電子控制器改善堅固性並開始入侵核心馬達控制市場時,保持了強大的市場地位。

Allen Bradley 怎麼做到的?1969 年,Modicon 進入市場僅一年後,AB 的高層就購買了一家新創的可程式控制器公司 Information Instruments 25% 的股權。次年又直接收購了 Bunker Ramo 一個專注於可程式電子控制器及其新興市場的初創部門。AB 將這些收購合併為一個單位,並與密爾沃基的主流機電產品部門分開經營。隨著時間推移,電子產品大幅蠶食了機電控制器業務——就像 AB 的一個部門在攻擊另一個部門。

其他四家競爭者都試圖從主流機電部門內部管理電子控制器業務——這些部門的顧客既不需要也不想要電子控制器。四家全都未能在新技術中建立可行的市場地位。

Johnson & Johnson 也遵循類似策略。儘管總營收超過 200 億美元,J&J 由 160 家自主運營的公司組成,從巨大的 MacNeil 和 Janssen 製藥公司到年營收不到 2,000 萬美元的小公司。J&J 的策略是透過為此目的而收購的非常小的公司來推出破壞性技術產品。

本章結論#

對追求成長和競爭優勢的管理者而言,在業務的每個面向都做領導者並非必要。在延續性技術中,證據強烈顯示專注於延伸傳統技術性能、選擇作為追隨者採用新技術的企業,仍能保持強大的競爭力。

然而在破壞性技術中情況完全不同:早期進入新興市場能帶來巨大的回報和顯著的先發優勢。儘管如此,大型成功企業在追求這種領導地位時面臨重大的創新者兩難——除了上一章討論的顧客控制力,還有本章揭示的規模不匹配問題。

解決之道是將破壞性創新專案植入小到足以被早期小市場的營收和利潤所激勵的組織中——無論是分拆獨立組織還是收購規模合適的小公司。這能確保專案中的每個人都將其視為通往成長和成功的關鍵路徑,而非主要業務的干擾。