本章核心論點#

大多數高階主管喜歡相信自己掌控著組織的方向。但實際上,是公司的顧客決定了企業能做什麼、不能做什麼。在磁碟機產業中,企業願意在延續性技術上投入巨額賭注,只要顧客需要;但對於顧客不需要的破壞性專案,即使技術上簡單得多,它們也無法動員足夠的組織能量。

本章的核心建議是:面對破壞性技術時,管理者應該順應資源依賴的力量而非對抗它——將破壞性技術的商業化責任交給那些顧客確實需要該技術的組織。

資源依賴理論#

資源依賴理論(Resource Dependence Theory)由 Jeffrey Pfeffer 與 Gerald Salancik 提出,主張:

- 企業的行動自由受限於為其提供生存所需資源的外部實體(主要是顧客與投資者)的需求

- 借鑑生物演化的概念,資源依賴理論家主張:組織只有在其員工和系統服務顧客與投資者的需求時,才能存活與繁榮

- 無法滿足顧客與投資者的企業最終將因資源匱乏而消亡

- 透過這種適者生存的機制,在產業中崛起的將是那些最善於給予顧客所求的企業

資源依賴理論的爭議性結論是:管理者是無力改變企業方向以對抗顧客意志的。即使管理者有大膽的願景,一家在競爭環境中適應良好的企業中,以顧客為中心的人員和流程將會拒絕管理者改變方向的嘗試。真正決定企業走向的,是組織外部的力量,而非組織內部的管理者。

創新與資源配置#

顧客控制企業投資的機制就是資源配置流程(Resource Allocation Process)——決定哪些計畫獲得人員和資金、哪些計畫不會的過程。

- 資源配置與創新是同一枚硬幣的兩面:只有獲得充足資金、人員和管理層關注的新產品開發專案才有機會成功

- 良好的資源配置流程本來就是設計來淘汰顧客不想要的提案的——如果顧客不要,就不會獲得資金;如果顧客要,就會得到資金

- 資源配置不僅僅是高層的由上而下決策。即使高層批准了專案資金,許多關鍵的資源配置決定是在專案批准之後,由設定優先順序的中層管理者做出的

管理學者 Chester Barnard 指出:從總體的角度來看,真正應該關注的不是高階主管的決策,而是組織中非高階參與者的決策。這些人根據他們對「什麼類型的顧客和產品最能為公司賺錢」的理解,來決定要支持哪些專案、向高層提出哪些提案。

磁碟機產業的成功案例#

Quantum 與 Plus Development#

Quantum Corporation 是 1980 年代初期 8 吋磁碟機的領導廠商,在迷你電腦市場銷售。當 5.25 吋磁碟機開始從下方入侵迷你電腦市場時,Quantum 的銷售開始下滑。

1984 年,幾位 Quantum 員工看到了一個潛在市場——可以插入 IBM XT 與 AT 級桌上型電腦擴充槽的薄型 3.5 吋磁碟機。他們決定離開 Quantum 創辦新公司。Quantum 的高層選擇了駕馭資源依賴的力量:

- 出資並保留 80% 所有權,成立名為 Plus Development Corporation 的衍生公司

- 將 Plus 設置在不同的辦公地點,使其成為完全自給自足的獨立組織

- Plus 擁有自己的高階管理團隊和所有獨立運作所需的功能部門

- Plus 極為成功,設計並行銷自己的磁碟機,委託日本松下壽電子代工製造

到 1980 年代中期,隨著 Quantum 的 8 吋產線萎縮,Plus 日益成長的「Hardcard」營收彌補了損失。到 1987 年,Quantum 的 8 吋和 5.25 吋產品幾乎消失。Quantum 買回 Plus 剩餘的 20% 股權,關閉舊公司,讓 Plus 的高層接掌 Quantum 最高管理職位。重組後的 Quantum 作為 3.5 吋磁碟機廠商,積極採用延續性元件技術創新,向上進入工程工作站市場,並成功轉型至 2.5 吋架構。到 1994 年,新的 Quantum 已成為全球最大的磁碟機生產商。

Control Data 的奧克拉荷馬策略#

Control Data Corporation (CDC) 曾是 14 吋磁碟機的主導廠商,在 1970 年代末錯過了 8 吋架構的轉型。原因是資源和管理層的注意力集中在明尼亞波利斯總部,工程師和行銷人員不斷被從 8 吋專案抽調去解決主流 14 吋產品的問題。

CDC 在 Seagate 推出開創性產品兩年後才推出首款 5.25 吋機型,但這次它將 5.25 吋的研發遷至奧克拉荷馬市。一位經理解釋,這不是為了逃避 CDC 的明尼亞波利斯工程文化,而是為了將 5.25 吋產品團隊與主流顧客隔離。雖然進入時間較晚,CDC 的 5.25 吋磁碟機業務仍然獲利,有時甚至佔據了高容量 5.25 吋市場 20% 的份額。

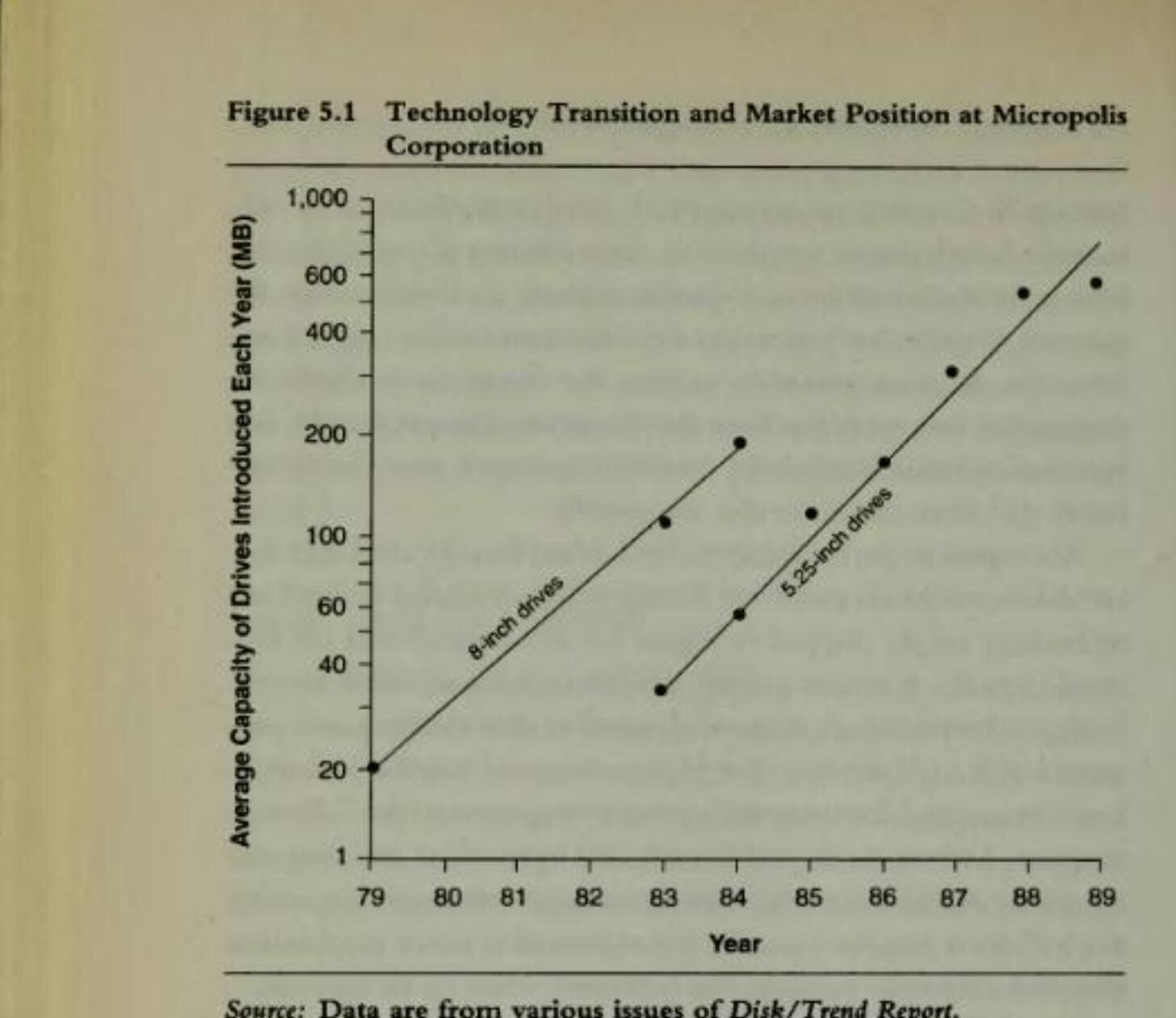

Micropolis:靠管理者意志力轉型#

Micropolis 是唯一一家從內部成功完成破壞性平台轉型的磁碟機廠商,但這個故事恰恰證明了這條路有多艱難。

創辦人兼 CEO Stuart Mabon 在 1982 年決定公司應主要成為 5.25 吋磁碟機廠商。他將公司最優秀的工程師分配到 5.25 吋專案,並花費了「100% 的時間和精力長達十八個月」來確保 5.25 吋專案獲得足夠的資源——因為組織自身的機制會將資源導向顧客所在之處,也就是 8 吋磁碟機。

到 1984 年,Micropolis 無法跟上迷你電腦市場的競爭,撤出了剩餘的 8 吋產品線。它最終在 5.25 吋領域取得成功,但 Mabon 回憶這是他一生中最精疲力竭的經歷。Micropolis 直到 1993 年才推出 3.5 吋產品——此時 3.5 吋平台的容量已突破 1 GB,可以直接賣給它的既有顧客。

Figure 5.1: Technology Transition and Market Position at Micropolis Corporation

Quantum 和 Control Data 透過在不同的價值網絡中嵌入獨立組織,駕馭了資源依賴的強大力量。Micropolis 的 CEO 選擇對抗這些力量,雖然贏了,但代價是一場罕見且昂貴的勝利。

破壞性技術與資源依賴理論的驗證#

Seagate Technology 試圖銷售 3.5 吋磁碟機、Bucyrus Erie 試圖向主流顧客銷售液壓挖土機——這些案例都說明了資源依賴理論如何適用於破壞性技術。在這兩個案例中,儘管高階管理層決定推出產品,但將產品積極推入適當價值網絡所需的組織能量,在顧客需要之前根本無法凝聚。

那麼,我們是否應該接受資源依賴理論家的推論——管理者只是無力的象徵性角色?不盡然。正如人類學會飛行的比喻:只要理解了重力、白努利原理、升力、阻力和空氣阻力等自然法則,並設計出順應這些法則的飛行器,人們就能飛到以前無法想像的高度和距離。同理,Quantum 和 Control Data 的做法正是如此。

DEC、IBM 與個人電腦#

電腦產業與磁碟機產業有著平行的歷史。IBM 是大型主機的領導者,迷你電腦對它而言是破壞性技術——利潤更低、市場更小。IBM 忽視了這個市場多年,讓 Digital Equipment、Data General、Prime、Wang 等新進者主導了迷你電腦市場。

同樣地,桌上型個人電腦對迷你電腦廠商而言是破壞性技術,它由 Apple、Commodore、Tandy 等另一批新進者創建。迷你電腦廠商備受讚譽——直到 1980 年代末桌上型電腦的技術軌跡與迷你電腦買家的需求交匯。桌上型電腦從下方發起的攻擊嚴重打擊了每一家迷你電腦廠商。

DEC 的經歷尤其慘痛。它在 1983 至 1995 年間四次推出個人電腦產品線,四次都失敗了。為什麼?因為 DEC 的四次進軍都是從主流組織內部發起的。每天做日常資源配置決策的人看不到投資低利潤產品的意義——更高性能、更高利潤的計畫(如 DEC 的 Alpha 微處理器)反而吸走了資源。

IBM 的成功形成鮮明對比。IBM 在佛羅里達州建立了一個自治組織,遠離紐約州總部,可以自由地從任何來源採購零件、透過自己的渠道銷售、打造適合個人電腦市場技術和競爭要求的成本結構。有人甚至認為,IBM 後來決定將個人電腦部門更緊密地連結到主流組織,正是 IBM 在個人電腦市場難以維持獲利和市場份額的重要因素。

一個組織可能根本無法同時勝任地追求破壞性技術並保持在主流市場的競爭力。除非建立兩個獨立的組織,嵌入各自適當的價值網絡,各自追求各自的顧客,否則在單一市場的地位都會受損。

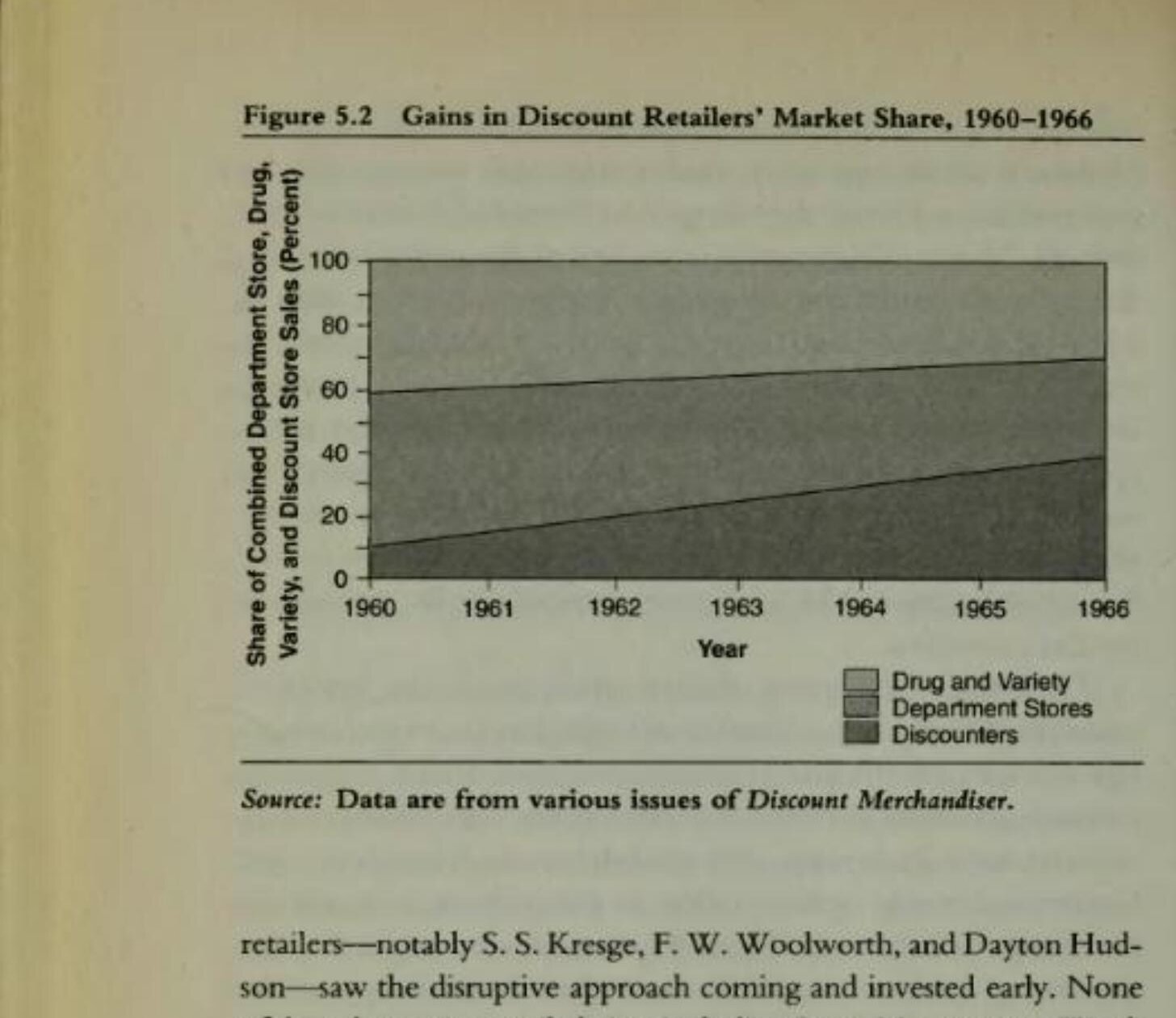

Kresge、Woolworth 與折扣零售業#

折扣零售業是另一個破壞性技術的經典案例。折扣零售商打破了傳統零售業的獲利公式:

| 零售商類型 | 代表企業 | 典型毛利率 | 存貨週轉率 | 存貨投資報酬率 |

|---|---|---|---|---|

| 百貨公司 | R.H. Macy | 40% | 4 次 | 160% |

| 雜貨店 | F.W. Woolworth | 36% | 4 次 | 144% |

| 折扣零售商 | Kmart | 20% | 8 次 | 160% |

折扣零售商不追求更高毛利,而是透過更高的存貨週轉率來達到相同的存貨投資報酬率——這是一種完全不同的商業模式。

Figure 5.2: Gains in Discount Retailers' Market Share, 1960–1966

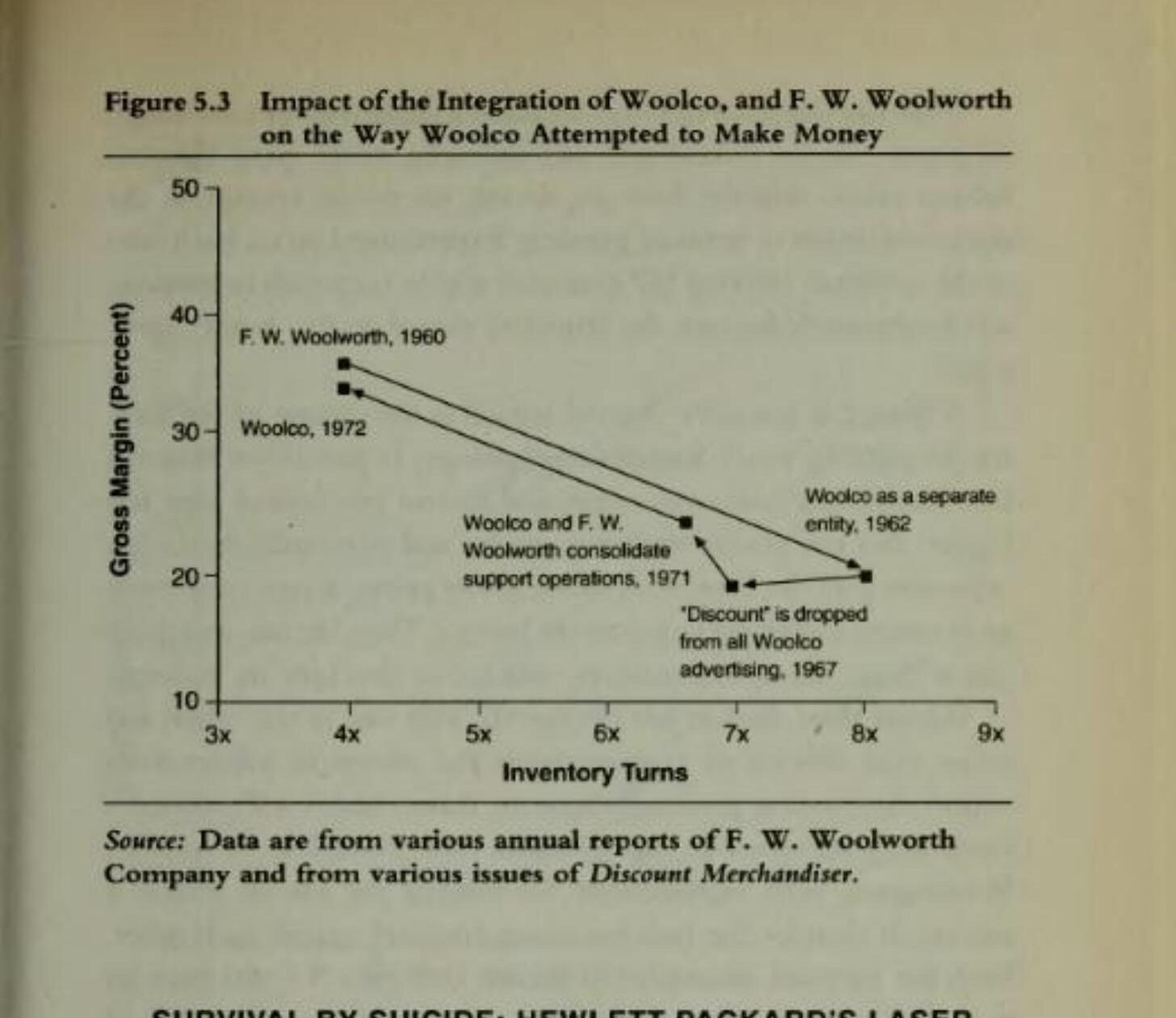

1961 年,當時全球第二大雜貨連鎖店 S.S. Kresge 和全球最大雜貨連鎖店 F.W. Woolworth 幾乎同時宣布進軍折扣零售。兩家在 1962 年三個月內相繼開店,但結果天差地別:

Kresge(成功):1959 年聘請新 CEO Harry Cunningham,其唯一使命就是將 Kresge 轉型為折扣零售巨頭。Cunningham 帶來全新的管理團隊,到 1961 年沒有一位區域經理或商品經理是舊人。Kresge 停止開設新的雜貨店,反而開始每年關閉約 10% 的既有雜貨門市,全面轉向折扣零售。十年後 Kmart 銷售額達 35 億美元。

Woolworth(失敗):透過內部子公司 Woolco 進軍,但同時試圖維持核心雜貨店業務的技術升級與擴張。CEO Robert Kirkwood 聲稱 Woolco 不會與雜貨店業務衝突。但到 1967 年,Woolworth 從所有 Woolco 廣告中移除了「折扣」一詞。1971 年 Woolworth 將 Woolco 和雜貨店部門合併營運,追求「理性」的成本效益。合併一年內,Woolco 的毛利率升至折扣業界最高的 33%,存貨週轉率從 7 次降至 4 次——它不再是折扣零售商了。Woolworth 在 1982 年關閉了最後一家 Woolco 門市。

Figure 5.3: Impact of the Integration of Woolco, and F. W. Woolworth on the Way Woolco Attempted to Make Money

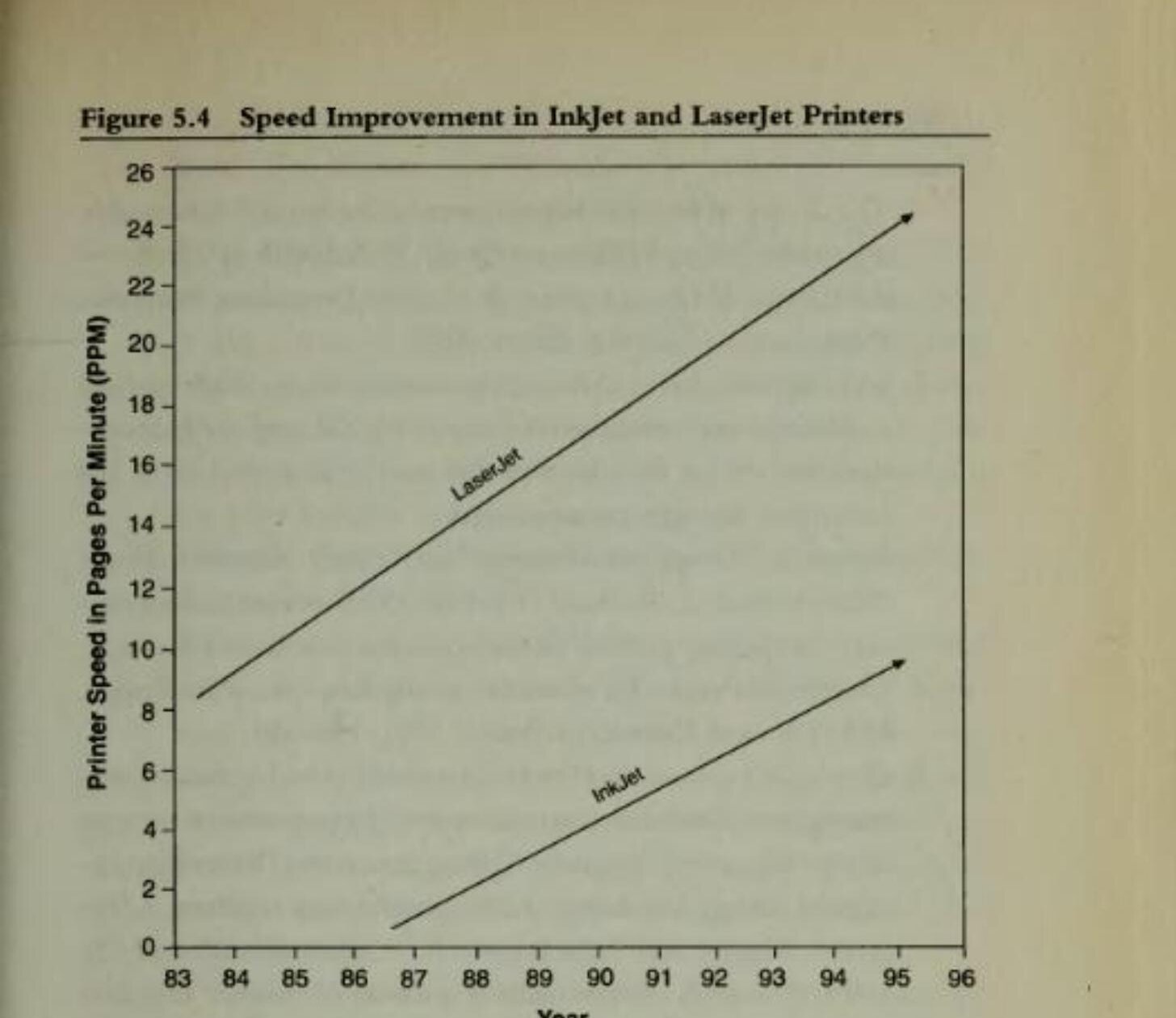

Hewlett-Packard 的雷射噴墨印表機#

HP 在個人電腦印表機市場的經驗說明了一個公司追求破壞性技術可能意味著最終殺死自己的另一個事業部門。

1980 年代中期,HP 圍繞雷射噴射印刷技術建立了龐大而成功的業務——雷射噴射是對點陣印刷的不連續改進。當噴墨技術出現時,它相對於雷射噴射業務而言是一種典型的破壞性產品:速度更慢、解析度更差、每頁成本更高,但印表機本身更小、更便宜得多,單位毛利也更低。

HP 沒有在兩者之間擇一押注,也沒有從既有的 Boise 印表機部門內部推動噴墨業務,而是在華盛頓州 Vancouver 建立了一個完全自治的組織單位,負責噴墨印表機的成功,然後讓兩個事業部門彼此競爭。

結果完全符合經典模式:雷射噴射部門急劇向上移動市場,追求更高解析度、更快速度、雙面列印、網路共享——就像 14 吋磁碟機、大型主機和綜合鋼鐵廠一樣。噴墨印表機的解析度和速度雖然可能永遠不如雷射噴射,但對許多學生、專業人士和非網路用戶而言已經夠好了。HP 的噴墨業務正在吸走許多原本會是雷射噴射使用者的客戶。最終,高端市場——雷射噴射部門的目標方向——可能會變得很小。HP 的某個事業部門可能會殺死另一個。

Figure 5.4: Speed Improvement in InkJet and LaserJet Printers

但如果 HP 沒有將噴墨業務設為獨立組織,噴墨技術很可能會在主流雷射噴射業務中萎靡不振,讓 Canon 等競爭對手趁虛而入,對 HP 的印表機業務構成嚴重威脅。與其被別人顛覆,不如自我顛覆。

本章結論#

面對破壞性技術時,管理者有兩個選擇:

| 策略 | 描述 | 結果 |

|---|---|---|

| 對抗資源依賴的力量 | 試圖說服組織中的每一個人,公司應該不顧現有顧客的明確拒絕和更低的獲利性來追求該技術 | 對抗組織本質的強大趨勢,成功機率低 |

| 駕馭資源依賴的力量 | 建立獨立組織,嵌入確實需要該技術的顧客所在的價值網絡中 | 成功機率遠高於第一個選項 |

本章呈現的案例提供了強有力的證據:第二個選項的成功機率遠高於第一個。從 Quantum 和 Control Data 的分拆策略、Kresge 的全面轉型、到 IBM 和 HP 的自治組織,成功的共同模式是將破壞性專案置於其顧客需要它、其成功對組織的成長和獲利至關重要的環境中。