章節主旨#

第四章探討一個關鍵的不對稱現象:企業向高端市場遷移(upmarket migration)相對容易,但向低端市場移動(downward mobility)卻極為困難。Christensen 將此稱為「東北方向的拉力」(northeastern pull)——在產品-市場軌跡圖上,企業持續朝向右上方(更高性能、更高利潤率)移動。這不是管理無能的結果,恰恰相反——正是理性的資源分配決策和良好的管理實踐,系統性地將企業推向高端,同時在低端留下被新進者填補的真空。

磁碟機產業的東北方向遷移#

Seagate 的向上遷移#

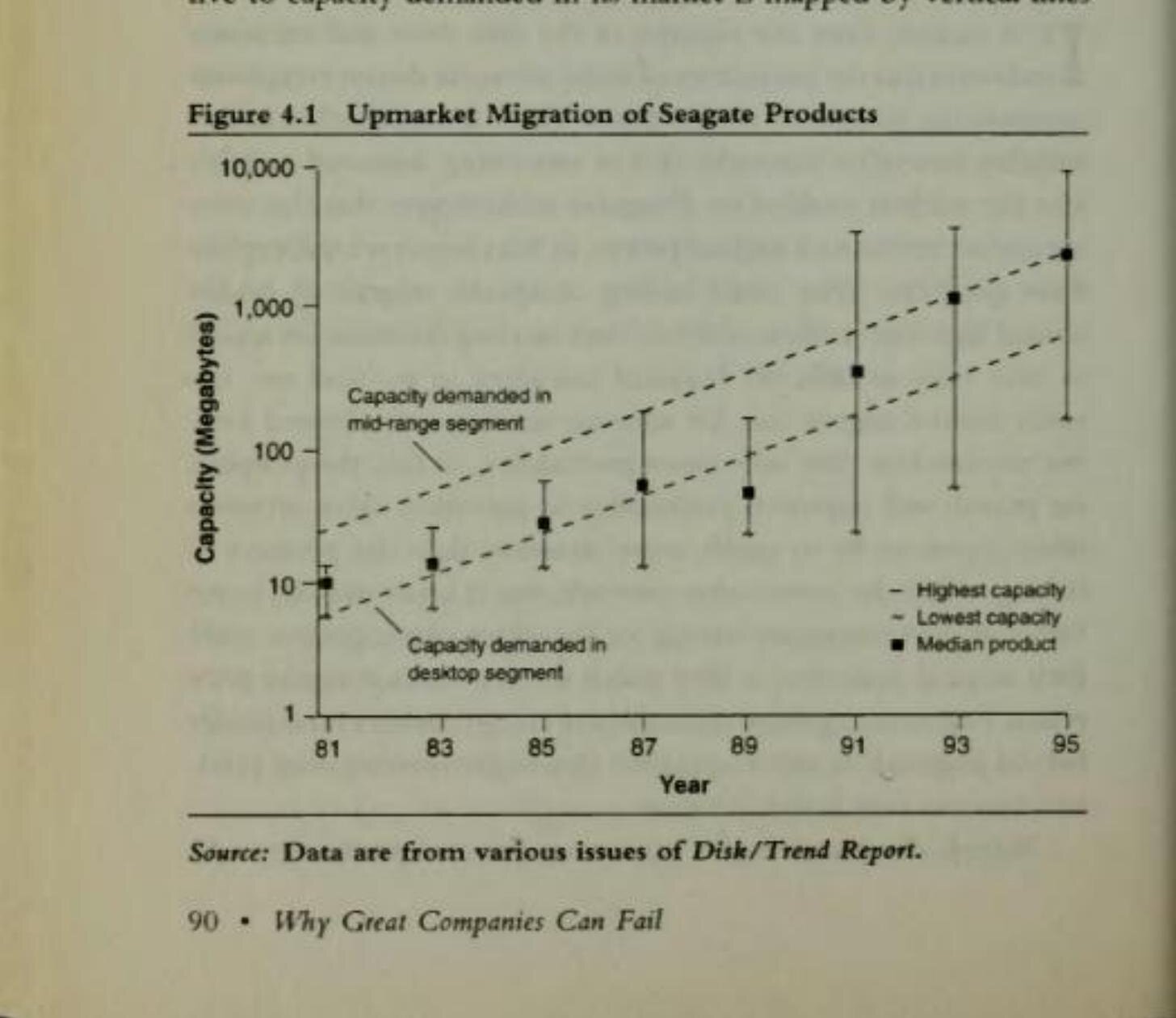

Seagate Technology 的歷程是多數磁碟機製造商的縮影。1983 至 1985 年間,Seagate 的產品重心精確對準桌上型電腦市場所需的平均容量。但 1987 至 1989 年間,3.5 吋磁碟機從下方入侵桌上型市場。Seagate 的回應不是正面迎戰破壞性技術,而是向上撤退——繼續在桌上型 PC 市場提供產品,但到了 1993 年,其重心已明顯轉向中型電腦市場,如檔案伺服器和工程工作站。

破壞性技術之所以具有如此毀滅性的衝擊力,正是因為首先商業化每一代破壞性磁碟機的企業並未停留在初始的價值網絡中。它們盡可能地向上遷移,在每一代新產品中不斷增加容量,直到其磁碟機能夠吸引上方的價值網絡。正是這種向上的流動性,使得破壞性技術對既有企業如此危險——對新進者如此具有吸引力。

Figure 4.1: Upmarket Migration of Seagate Products

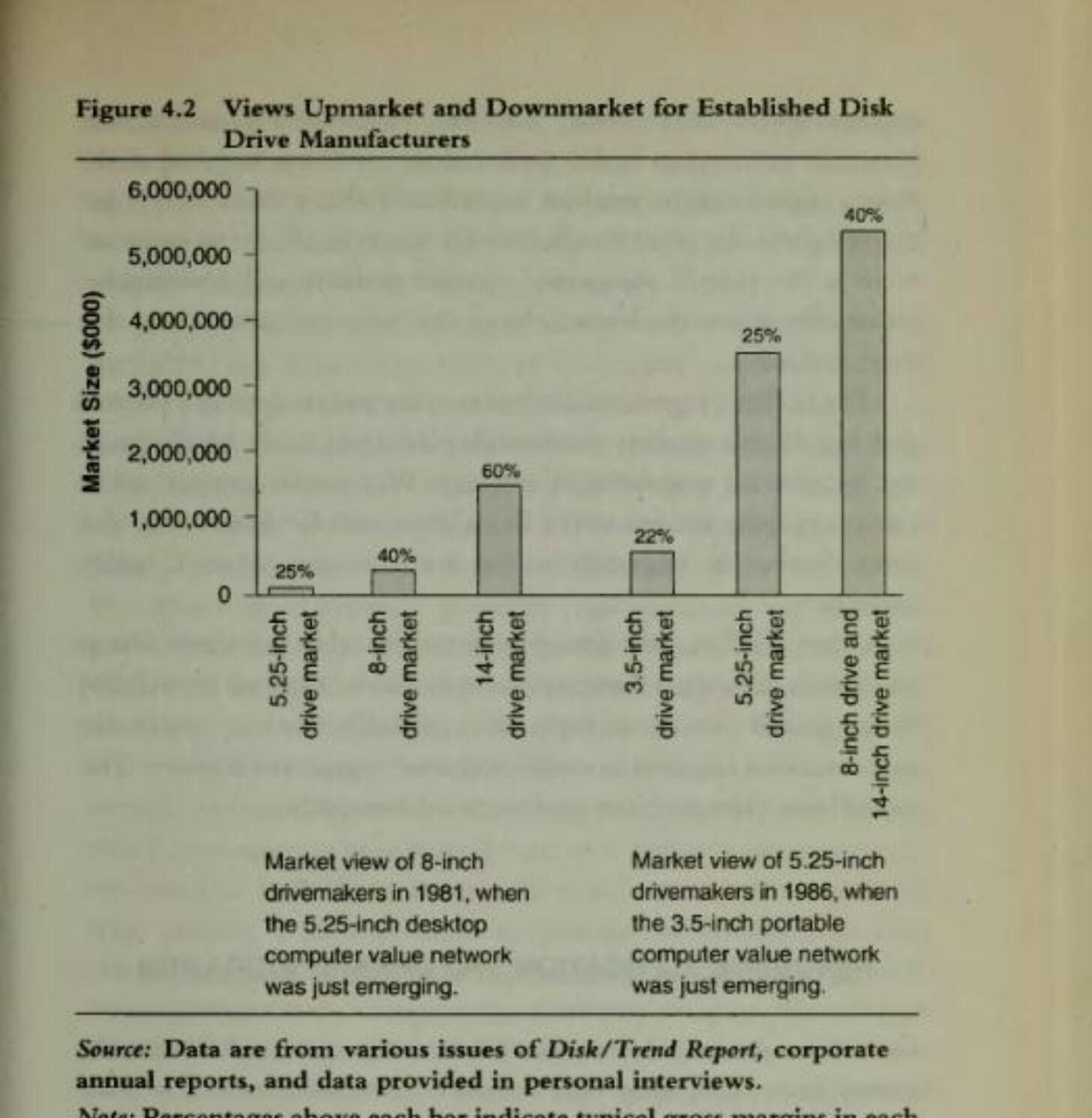

Figure 4.2: Views Upmarket and Downmarket for Established Disk Drive Manufacturers

價值網絡與特定的成本結構#

為什麼向上容易、向下困難?#

這種不對稱流動性的背後是資源分配過程。企業在各自的「家鄉」價值網絡中成長壯大後,會發展出非常特定的經濟特性——將研發、開發、銷售、行銷和管理的支出水準調整到與客戶需求和競爭對手的挑戰相匹配。各價值網絡中的毛利率(gross margins)傾向於進化到讓較好的磁碟機製造商能夠獲利的水準:

| 價值網絡 | 毛利率 |

|---|---|

| 5.25 吋磁碟機 / 桌上型 PC | 約 25% |

| 8 吋磁碟機 / 迷你電腦 | 約 40% |

| 14 吋磁碟機 / 大型主機 | 約 60% |

向上遷移的經濟邏輯#

企業發現,在留在主流市場的同時透過削減成本來改善利潤率極為困難——研發、開發、行銷和管理的間接成本都是維持競爭力所必需的。相比之下,向高端市場移動、銷售能獲得更高毛利率的高性能產品,是一條更直接的獲利改善路徑。向下遷移則與此目標完全背道而馳。

1981 年,8 吋磁碟機製造商面臨的選擇:向下進入剛興起的 5.25 吋桌上型電腦市場(市場規模小、毛利率僅 25%),還是向上進入大型主機市場(市場規模大、毛利率高達 60%)?同樣的情境在 1986 年重演:5.25 吋製造商要在新興的 3.5 吋可攜式電腦市場(毛利率 22%)和向上移動的迷你電腦/大型主機市場(毛利率 25-40%)之間選擇。答案不言而喻。

特徵價格分析的佐證#

第二章中的特徵價格迴歸分析(hedonic regression analysis)顯示,高端市場對每增加一個 MB 的容量,願意支付顯著更高的價格。既然如此,為什麼要在一個容量只能賣更低價格的市場中銷售呢?磁碟機公司向東北方向的遷移因此是高度理性的行為。

資源分配與向上遷移#

兩種資源分配模型#

Christensen 比較了兩種描述企業資源分配方式的模型:

- 理性由上而下模型:高階管理者權衡各種創新投資提案,將資源投入與公司策略一致、投資報酬率最高的專案

- Bower 的由下而上模型:大多數創新提案是從組織深處產生的,而非來自高層。隨著這些想法向上流動,組織的中階管理者扮演關鍵但隱形的篩選角色

中階管理者的關鍵角色#

中階管理者無法支持每一個經手的構想,他們必須判斷哪些最好、哪些最可能成功、哪些最可能獲得公司核准。在大多數組織中,管理者的職涯在贊助非常成功的專案時獲得大幅提升,但如果支持了失敗的專案,職涯可能永久受損。

中階管理者並非因為所有類型的失敗而受到懲罰。因為技術問題而失敗的專案通常不被視為真正的失敗——因為技術開發本質上是不可預測的機率性工作。但因為市場不存在而失敗的專案,後果要嚴重得多——這些往往是在公司投入了產品設計、製造、行銷和配銷的全部資源之後才發生的公開而昂貴的失敗。

因此,中階管理者——同時為了自身利益和公司利益行動——傾向於支持那些市場需求最確定的專案。他們會將選定的專案包裝成能夠獲得高層批准的提案。高階管理者可能認為是自己在做資源分配決策,但許多關鍵的資源分配決策,其實早在高層介入之前就已由中階管理者做出了。

對破壞性技術的影響#

在爭奪開發資源的拉鋸戰中,針對現有客戶明確需求的專案,永遠會贏過針對尚未存在的市場的提案。這是因為最佳的資源分配系統正是被設計來篩除那些無法找到大型、可獲利、有明確需求的市場的構想。

最令人棘手的是:最輕鬆的成長和利潤改善路徑是向上的,而最致命的攻擊來自下方。「好的」管理——更努力工作、更聰明、更有遠見——無法解決這個問題。資源分配過程涉及數百甚至數千個人每天做出的微妙和明確的決策。即使高階管理者決定追求破壞性技術,組織中的人們也可能忽視它或勉強配合——因為它不符合他們對於公司和個人成功之道的認知。

1.8 吋磁碟機案例#

Christensen 以親身經歷的案例說明這種動態。1992 年起,他開始向磁碟機公司的管理者回饋研究成果,特別關注其框架是否會影響他們對 1.8 吋磁碟機(當時最新的破壞性技術)的決策。

1994 年 8 月,他拜訪了一家最大的磁碟機公司的 CEO。這位 CEO 指著辦公室架子上的一個 1.8 吋磁碟機樣品說:「你看到了嗎?這是我們開發的第四代 1.8 吋磁碟機——每一代都比上一代容量更大。但我們一個都沒賣出去。我們想搶在市場前面,但市場就是還沒出現。」

大約一個月後,Christensen 在哈佛 MBA 課程中帶領一場關於 Honda 新引擎開發的案例討論。一位曾在 Honda 研發部門工作的學生描述了他參與的儀表板地圖和導航系統專案。Christensen 問他們如何儲存地圖數據,學生回答:「我們找到了一個小小的 1.8 吋磁碟機放進去,幾乎是固態裝置,非常堅固。」當被問及從哪裡購買時,學生說:「有趣的是,你無法從任何大型磁碟機公司買到。我們從科羅拉多州的一家小型新創公司購買。」

為什麼那位 CEO 如此固執地堅持 1.8 吋磁碟機沒有市場——即使市場確實存在?為什麼大型磁碟機製造商不賣這些磁碟機——即使他們正在努力推銷?答案在於東北-東南問題,以及數百位訓練有素的決策者在將資源和精力導向他們認為能為公司帶來最大增長和利潤的專案中所扮演的角色。對於一家數十億美元的公司,一個 8000 萬美元的低端市場根本無法解決增長和利潤問題——尤其是當強大的競爭對手正試圖搶走那些數十億美元的業務時。

價值網絡與市場能見度#

向上遷移的動力在企業的客戶本身也在向上遷移時特別強大。8 吋磁碟機的領導者——Priam、Quantum 和 Shugart——之所以容易錯過 5.25 吋世代,是因為他們的核心客戶(Digital Equipment、Prime Computer、Data General、Wang Laboratories、Nixdorf)沒有一家成功推出桌上型電腦,而是自身也在向上遷移,試圖贏得過去使用大型主機的客戶。

同樣地,14 吋磁碟機的客戶——Univac、Burroughs、NCR、ICL、Siemens、Amdahl——沒有一家大膽地向下進入迷你電腦市場。三個因素——高端市場利潤率的誘惑、公司客戶同時向上遷移、以及向下削減成本以獲利的困難——共同構成了向下流動的強大障礙。

鋼鐵業:一體化鋼廠 vs. 迷你鋼廠#

迷你鋼廠的崛起#

Christensen 將分析框架擴展到鋼鐵業,展示相同的破壞性創新模式。迷你鋼廠(minimills)在 1960 年代中期開始具有商業可行性,使用廣泛可得的技術和設備,在電弧爐中熔化廢鋼,連續鑄造成胚料(billets),然後軋製成鋼條、鋼筋、角鋼或鋼板等產品。

迷你鋼廠的關鍵優勢:

| 指標 | 迷你鋼廠 | 一體化鋼廠 |

|---|---|---|

| 每噸鋼工時 | 0.6 工時 | 2.3 工時 |

| 全成本比較 | 低約 15% | 基準 |

| 建廠成本 | 約 4 億美元 | 約 60 億美元 |

| 每噸產能資本成本 | 基準 | 四倍以上 |

迷你鋼廠的北美市場份額從 1965 年的零成長到 1975 年的 19%、1985 年的 32%、1995 年的 40%。專家預測它們將在世紀之交佔據全部鋼鐵生產的一半。

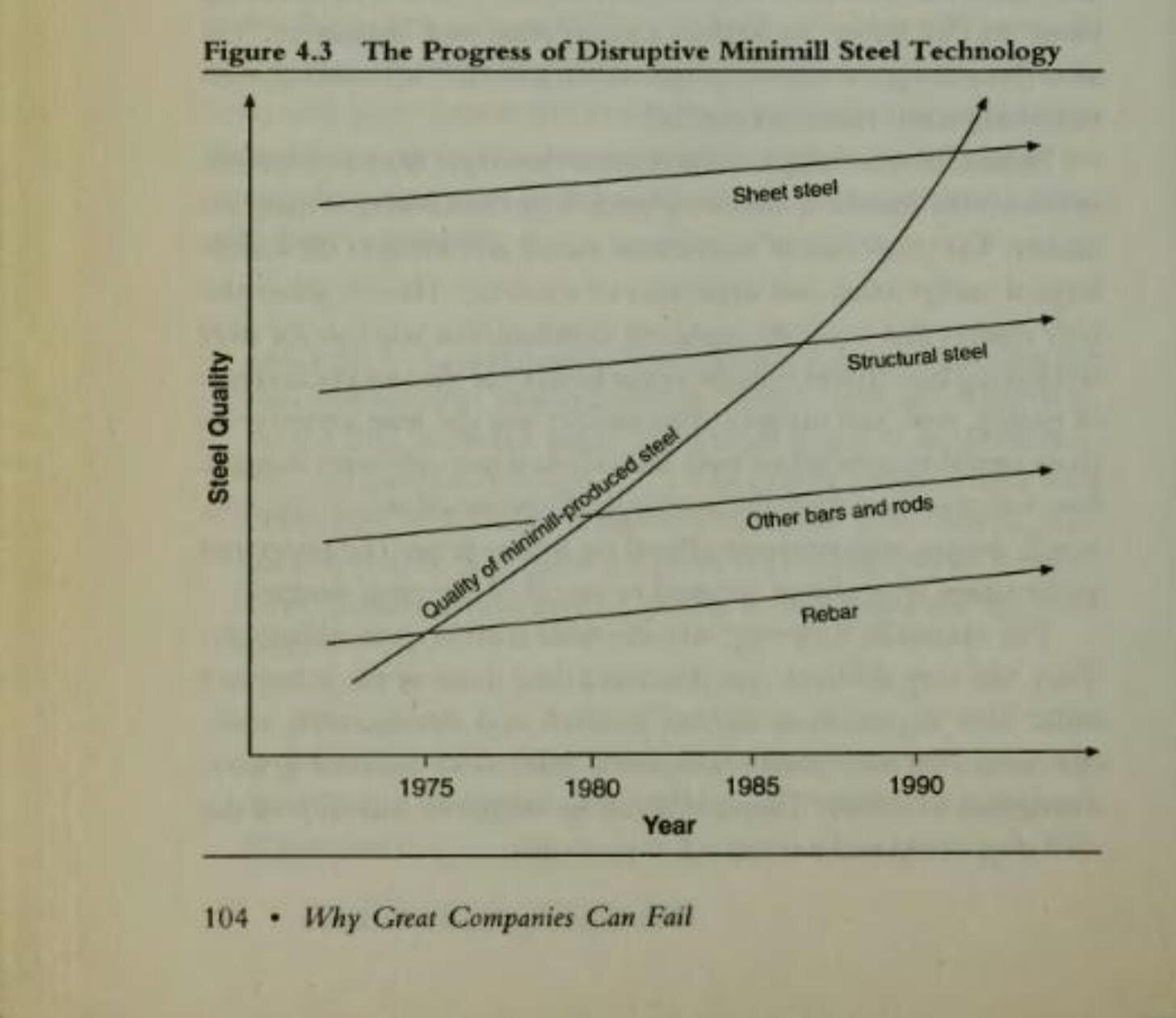

Figure 4.3: The Progress of Disruptive Minimill Steel Technology

令人費解的問題#

然而,世界上沒有一家主要的一體化鋼鐵公司建造過迷你鋼廠。全球最受尊敬的一體化鋼廠——包括日本的新日鐵、川崎和 NKK,英國鋼鐵,歐洲的 Hoogovens,韓國的浦項鋼鐵——沒有一家投資迷你鋼廠技術,儘管這顯然是全球最低成本的煉鋼技術。

迷你鋼廠的向上遷移路徑#

迷你鋼廠在 1960 年代興起時,由於使用廢鋼,產品的冶金品質不穩定。因此,它們能進入的唯一市場是品質、成本和利潤率最低的鋼筋(rebar)市場——客戶忠誠度最低,誰價格最低就跟誰買。一體化鋼廠幾乎是如釋重負地退出了鋼筋業務。

在鋼筋市場站穩腳跟後,最積極的迷你鋼廠(特別是 Nucor 和 Chaparral)開始向上看。它們致力於改善冶金品質和產品一致性,並投資設備以生產更大型的鋼材。迷你鋼廠的向上遷移路徑如下:

| 階段 | 時間 | 產品 | 市場佔有率 |

|---|---|---|---|

| 1 | 1960 年代 | 鋼筋 | 到 1980 年佔據 90% 的鋼筋市場 |

| 2 | 1980 年代 | 較大型鋼條、鋼棒和角鋼 | 到 1980 年佔據 30% 的鋼條、鋼棒和角鋼市場 |

| 3 | 1980-90 年代 | 結構鋼 | Nucor 在阿肯色州、Chaparral 在德克薩斯州建造新廠;1992 年 USX 關閉南芝加哥結構鋼廠,1995 年 Bethlehem Steel 關閉最後一座結構鋼樑廠 |

| 4 | 1990 年代起 | 鋼板 | 迷你鋼廠開始挑戰最高端市場 |

一體化鋼廠的「成功」#

故事的重要部分是:在整個 1980 年代,隨著一體化鋼廠將鋼條和鋼樑業務讓給迷你鋼廠,它們的利潤率卻急劇改善。它們放棄了利潤率最低的產品,越來越專注於高品質的軋製鋼板——汽車、罐頭和家電的品質敏感型製造商為冶金上一致的無瑕鋼板支付溢價。

例如,Bethlehem Steel 的市值從 1986 年的 1.75 億美元躍升至 1989 年的 24 億美元。這代表了公司在此期間投入 13 億美元研發和設備投資的極佳回報。

一體化鋼廠向高端市場遷移的過程,與磁碟機和挖掘機產業的故事如出一轍:積極投資、理性決策、密切關注主流客戶需求、創紀錄的利潤——而這一切正是它們即將從產業領導地位跌落的根源。

薄板連續鑄造:下一波破壞#

1987 年,德國的 Schloemann-Siemag AG 宣布開發出「連續薄板鑄造」(continuous thin-slab casting)技術——一種將熔融鋼材連續鑄造成細長薄板、直接送入軋鋼機的方法。建造一座具成本競爭力的薄板連續鑄造廠僅需不到 2.5 億美元——僅為傳統鋼板廠資本成本的十分之一。

然而,薄板連續鑄造技術初期無法提供一體化鋼廠主流客戶所需的平滑、無瑕表面品質。能接受的市場僅有建築用瓦楞鋼板、涵管、活動屋等對價格比表面瑕疵更敏感的應用。

一體化鋼廠面臨的選擇邏輯:大型、有能力、積極進取的一體化競爭對手正忙於爭奪彼此在汽車、家電和罐頭公司中最有利可圖的業務。將資本投資瞄準薄板連續鑄造——定位在業務中利潤最低、最具價格競爭性、最具商品特性的低端——毫無道理。事實上,在 1987 至 1988 年間認真考慮薄板連續鑄造投資(當時預計約 1.5 億美元)後,Bethlehem Steel 和 USX 都選擇投資 2.5 億美元的傳統厚板連續鑄造機,以保護和提升與主流客戶業務的利潤率。

毫不意外地,Nucor 以不同的眼光看待局勢。不受高端鋼板客戶需求的束縛、受益於在產業底端鍛造出的低成本結構,Nucor 在 1989 年於印第安納州 Crawfordsville 啟動了全球第一座連續薄板鑄造廠,並在 1992 年於阿肯色州 Hickman 建造了第二座。到 1995 年,兩座工廠的產能利用率都達到 80%。分析師估計,到 1996 年 Nucor 已佔據北美龐大鋼板市場的 7%。

核心結論#

一體化鋼鐵公司向鋼板市場有利可圖的東北角遷移,是一個積極投資、理性決策、密切關注主流客戶需求並創下紀錄利潤的故事。這與困擾磁碟機和機械挖掘機領導者的創新者的兩難完全相同:健全的管理決策,正是企業即將從產業領導地位跌落的根源。

本章揭示的核心悖論是:在內部關於新產品開發的資源分配辯論中,追求破壞性技術的提案通常會輸給向上遷移的提案。事實上,系統性地篩除可能帶來較低利潤的新產品開發計畫,是任何管理良好的公司最重要的成就之一。而這個篩除過程所創造的低端真空,正是吸引擁有更適合技術和成本結構的新進者填補的強大力量。