在黑澤明的經典電影《羅生門》中,四個目擊者對同一場可怕罪行給出彼此截然不同、互相矛盾的證詞。哪一個是真相?黑澤明把判斷留給觀眾。今日心理學家把這種「彼此衝突的詮釋」稱為「羅生門效應」。

完美投資組合也是一種羅生門現象——對不同人意義不同,甚至彼此矛盾。我們訪問的十位先驅背景如此多元,沒有共識並不意外。

而且這個問題比羅生門更難——完美投資組合是一個移動的目標。

它類似於問「我該怎麼做才會健康?」——答案不只取決於你目前的健康狀況,也取決於醫學進展與當下可用的工具。沒有單一的解,只有適合你的飲食、運動、藥物與保健品的組合。

我們訪問十位投資界的傑出心智,他們的完美投資組合是「建構模塊」——每一塊只解決投資人某些需求,但若以正確方式組合,就足以涵蓋所有投資人的目標與限制。

十位先驅的觀點回顧#

Markowitz 的完美投資組合#

從現代投資組合理論(MPT)出發。分散是建構完美投資組合的關鍵。

- 由上而下:先決定資產類別(股、債),再憂慮個別證券

- 效率前緣可橫跨多個資產類別(不只股票,債、不動產、商品也適用)

- 歷史是估計輸入的好開始——但要小心:垃圾進,垃圾出(garbage in, garbage out)

- 市場組合並不特別——分散才是主軸

- 自己使用:股票用低成本 ETF,固定收益用個別債券

- 隨時間更新信念,組合應隨年齡與目標演化

- 始終在稅後基礎上進行分析

Sharpe 的完美投資組合#

Sharpe 的建議是十位中最直接、最貼近他自身研究的:

無風險資產(TIPS) + 市場組合

具體實作:低成本指數基金或 ETF,包括四檔 Vanguard 基金:

- 美國總體股票市場

- 非美國總體股票市場

- 美國總體債券市場

- 非美國總體債券市場(貨幣對沖)

同時:對壽命做功課,多存錢、為退休做犧牲。

Fama 的完美投資組合#

從市場組合為核心:

- 接受 1992 年「Beta 已死」的洞見,但仍視市場組合為錨點

- 可以向小型股、價值股、高獲利股、保守投資公司傾斜

- 沒有免費午餐:高預期報酬必伴隨高風險

- 不要僅憑過去績效決策——5 年資料雜訊太大

- 提倡 Vanguard 等低成本投資

Bogle 的完美投資組合#

完美投資組合 = 多元低成本指數基金。但更深的是 Bogle 的四要素:

- 報酬:不可控

- 風險:可控(透過分散)

- 時間:可控(延長持有期)

- 成本:可控(CMH,成本至關重要假說)

實作建議:

- 股債比例遵循「以年齡為債券比例」原則

- 退休帳戶外注意稅——他偏好市政債券基金

- 不必常常再平衡,一年一次足矣

- 20% 國際股已足夠(其他 80% 在美股)

- 「Don’t do something, just stand there!」

Scholes 的完美投資組合#

Scholes 與其他人不同——重點不是組合成分,而是風險管理。

- 從終值(terminal wealth)出發——退休時要的金額

- 關鍵是避免負尾端風險(drawdown),同時參與正尾端機會(tail gains)

- 透過衍生性商品市場(如 VIX)獲取風險變動的訊號

- 對指數基金保留:構成風險、波動率不為常數、相關性會改變——這些都會傷害複利報酬

- 主動管理在完美投資組合中扮演重要角色(諷刺的是他協助創造了第一檔指數基金)

Merton 的完美投資組合#

從 Markowitz 的均值-變異框架出發,但擴展工具箱:

完美投資組合應該是你個人的「無風險資產」——例如能達成你退休目標的 TIPS 終身年金。

不要擔心引擎蓋下的細節(壓縮比 10:1 還是 14:1?這對你沒意義)——交給專業人士,重要的是有意義的資訊與選擇:

- 你能多大概率維持退休生活水準?

- 儲蓄更多 / 工作更久 / 承擔更多風險 / 調整目標——只有這四種槓桿

Merton 自己持有:TIPS、全球指數基金、一檔對沖基金、自有住宅。「TIPS 終身年金 + 你打算長期居住的自宅,可能是對你生活水準的最佳避險。」

Leibowitz 的完美投資組合#

完美投資組合的關鍵是「你能承擔多少風險」:

- 像退休基金經理人一樣思考——估算你的「funding ratio」(資產 + 確定未來收入 / 未來負債的折現值)

- funding ratio 高 → 可承擔更多風險

- 不要 Buy and Hold 到底——市場過度時應減碼

- 不要忽視通膨(即使溫和通膨在 30 年內也能腐蝕購買力)

- 為嚴重不利事件預先準備應變計畫

Shiller 的完美投資組合#

行為派偏好「例外與個體」:

- 廣泛分散:跨資產類別、跨地理

- 避開個人脆弱性:在汽車業工作的人不該重押汽車股

- 看 CAPE 比率傾斜配置——CAPE 較低的市場(含國際)佔比加重

- 加入債券、不動產、TIPS、商品(與股票相關性低)

- 自己擇時,但提醒投資人擇時很難

- 對新金融工具(如 trills)保持開放

Ellis 的完美投資組合#

「Don’t lose」——投資的核心是不要犯錯。

- 包含指數基金(最大化在 15–20 年期間進入前 20% 的機率)

- 各種指數:股、債、國際(MSCI EAFE)

- 重新平衡到目標權重

- 避免愚行:克服過度自信與情緒

- Get it right for you——年齡、依靠者、知識、收入、支出、資產、風險偏好、資訊取得管道。沒有單一的完美投資組合

Siegel 的完美投資組合#

從長期歷史的六原則出發:

- 預期符合歷史(股票實質報酬 6–7%)

- 投資期間越長,股票比例越高

- 大部分配置低成本股票指數基金

- 至少 1/3 國際股票

- 向價值股傾斜

- 設立規則、控制情緒

具體配置:50% 全球指數 + 50% 報酬增益策略(高股利、全球大企業、行業策略、低估值股)。固定收益選 TIPS。「長期真理會在短期波動中存活下來。」

整合:投資的三個 P#

完美投資組合不是科學公式,而是移動目標——取決於我們是誰、處於人生哪一階段、市場條件如何。

完美投資組合追尋的三個 P:

- Principles(原則)

- Process(流程)

- Path(路徑)

P1—原則:七個檢查項目#

投資前的七大原則:

P1. 評估你的金融專業與時間意願 決定能否獨自進行投資追尋,或何時需要尋求專業協助

P2. 釐清當前與未來的財務需求 從生活目標出發,轉化為財務目標

P3. 找出你對盈虧的舒適區 你能承受多少帳面虧損才會崩潰?多少獲利會讓你想鎖利?

P4. 思考你的投資哲學 你信奉效率市場(Fama),還是行為市場(Shiller)?多數人不過是平均,只有當你認為你不平均時,才偏離指數基金

P5. 列出你願意持有的資產清單 包括 TIFs(傳統指數基金)、ETFs、股、債、不動產、衍生性商品。同時思考你「不願意持有」的(Leibowitz 的 dragon risks)

P6. 評估當前投資環境的穩定性 穩定環境下 60/40 簡單規則或許足夠;快速變化的經濟下需要動態規則

P7. 避開明顯的投資錯誤 過高費用、過度周轉、不必要稅負、僅憑信任投入主動經理人。「Bernie 也許是高爾夫場上的好夥伴,但小心把錢交給他。」

P2—流程:RISE 四特質與十六種投資人#

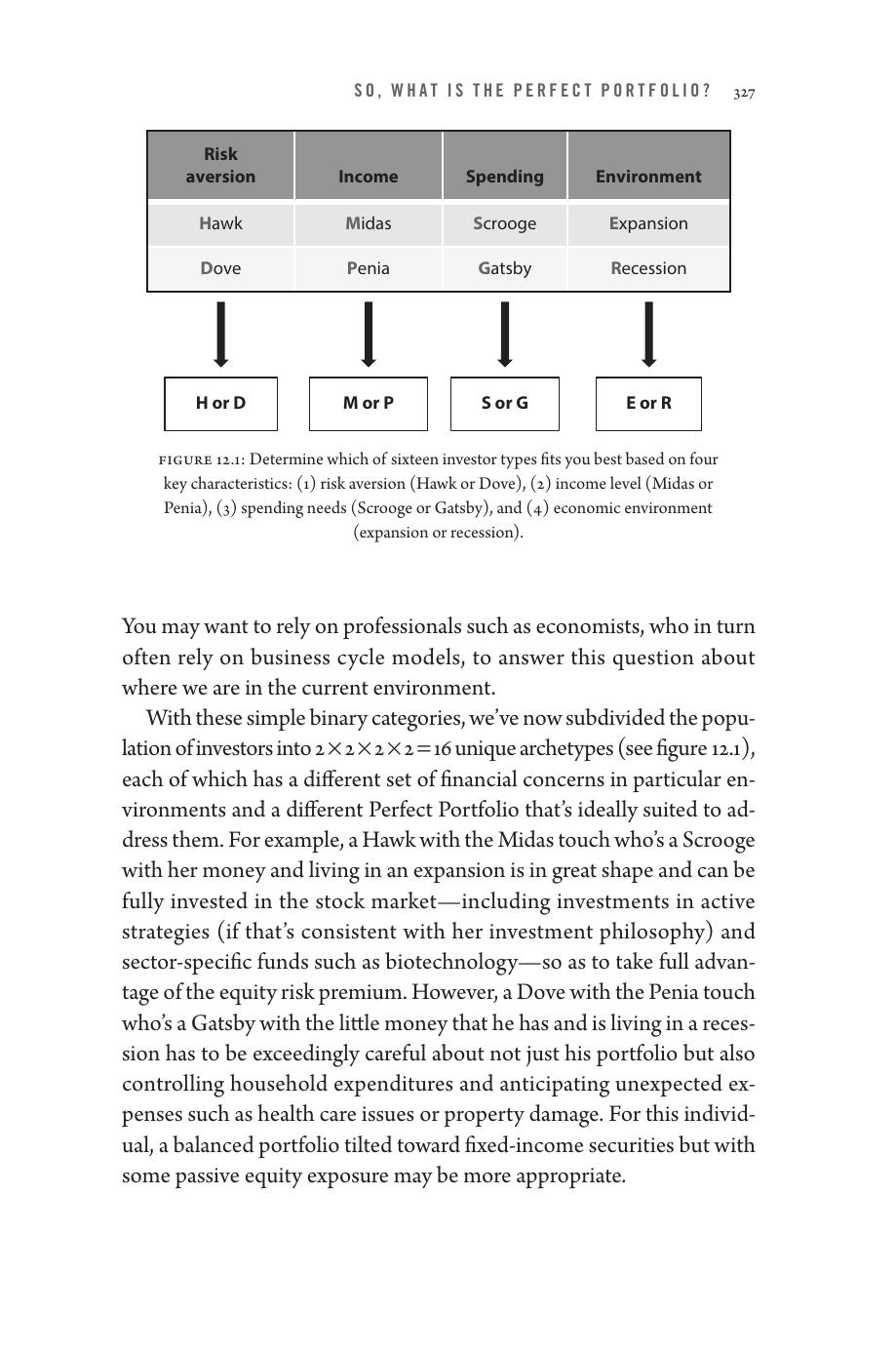

依四個特質,將投資人分為 2 × 2 × 2 × 2 = 16 種原型:

RISE 四特質:

- R—Risk Aversion(風險偏好):Hawk(鷹,好風險)vs Dove(鴿,避風險)

- I—Income(收入):Midas(高收入)vs Penia(低收入,希臘貧窮女神)

- S—Spending(支出):Scrooge(儉者)vs Gatsby(豪奢者)

- E—Environment(環境):Expansion(擴張)vs Recession(衰退)

Figure 12.1: 依四項關鍵特徵——(1) 風險偏好(Hawk/Dove)、(2) 收入水準(Midas/Penia)、(3) 支出需求(Scrooge/Gatsby)、(4) 經濟環境(擴張/衰退)——判斷你屬於 16 種投資人類型中的哪一種。

評分原則#

- Hawk 願意承擔更多風險、能投資高預期報酬資產(如股票)

- Midas 收入高,儲蓄與投資潛力大

- Scrooge 支出少,儲蓄與投資潛力大

- Expansion 期間股票通常表現較佳

每個面向「好」項得 1 分(共 4 分):

- 3–4 分 = OK

- 2 分 = Caution(謹慎)

- 0–1 分 = Danger(危險)

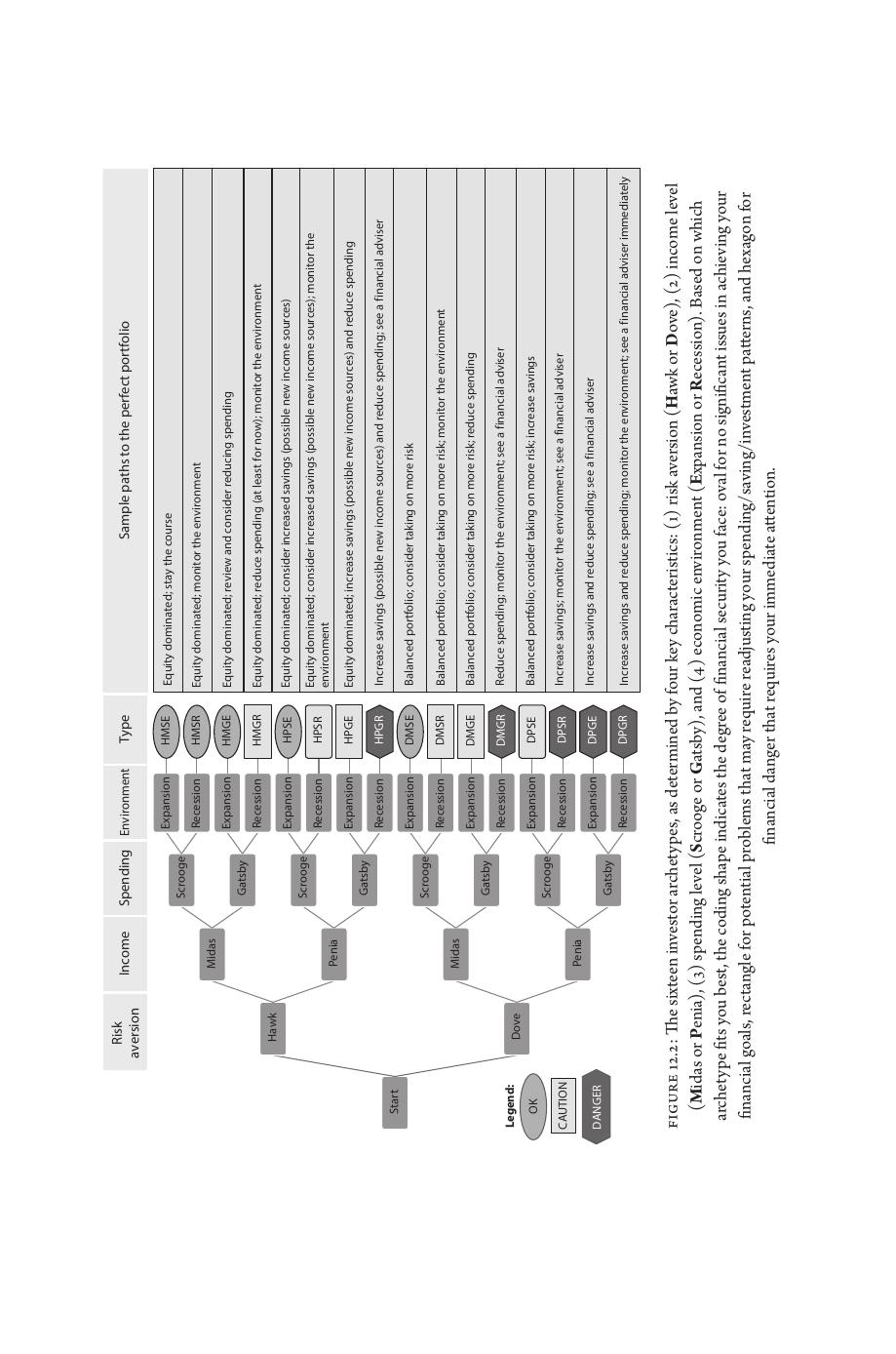

十六種投資人原型範例#

| 代碼 | 例子 |

|---|---|

| HMSE | 郊區的矯正牙醫——做事細緻、想搭乘經濟浪潮提早海邊退休 |

| HMGE | 處於職涯巔峰的高消費建築師——客戶願為他偶爾的大膽下注買單 |

| HPGE | 大學生派對狂歡——「先享受,反正畢業後好工作會解決一切」 |

| HPGR | 大學生派對狂歡——「先享受,反正不會有好工作來解決一切」 |

| DMSE | 心臟外科醫師——「手術台上的風險已經夠多了,謝謝——別在高爾夫場上跟我推銷你的方案,Bernie!」 |

| DPGR | 新晉主管,新家庭、新支出——「這個就業市場下,能被聘用就感激不盡了」 |

Figure 12.2: 依四項關鍵特徵分類的 16 種投資人原型,每種對應到完美投資組合的不同行動建議:橢圓 = OK、矩形 = 警示、六邊形 = 危險。

P3—路徑:四個操作槓桿#

完美投資組合的路徑提供四個槓桿——對應 Bogle 的「報酬、風險、時間、成本」四要素,以及 Merton 的「多存錢、工作更久、承擔更多風險」三建議:

路徑的四個槓桿:

- 目標規模:你要的退休金、教育金、傳承金有多大?必要時調整目標

- 儲蓄與投資金額:開源(多兼差、創副業)+ 節流(變得更 Scrooge)

- 時間長度:「最好的開始投資時機是昨天,第二好的是今天。」

- 預期報酬:靠資產選擇——願意承擔更多風險才能捕捉股權溢酬

適應市場假說(AMH):為何答案不只一個#

本書的一位作者(Lo)提出適應市場假說(Adaptive Markets Hypothesis)——調和效率市場派與行為派的衝突:

EMH 不是錯,而是不完整——它沒掌握所有金融市場運作面向,特別是危機期間投資人情緒化反應的時候。

AMH 應用生態學與演化生物學原則:投資人不一定總按理論預測行動,但他們會適應環境、回應誘因——以可建模、可預測的方式。

實務意涵:

- 風險與報酬的關係不會穩定不變(股權溢酬有時 5%、有時 1%)

- 投資策略此消彼長(價值股長期可能勝出,但短期可能輸給成長股)

這也解釋了為何十位先驅有十種完美投資組合——每個都是對特定環境與投資人類型的適應。

共識與分歧#

唯一的共識:分散#

從 Markowitz 開始,分散投資是十位先驅唯一完全同意的事。

主動 vs 被動光譜#

| 立場 | 代表人物 |

|---|---|

| 被動端 | Bogle、Sharpe |

| 主動端 | Scholes、Shiller |

| 垂直軸 | Merton(讓專業顧問代為管理) |

共同推薦:TIPS#

唯一被多數先驅推薦的具體資產:TIPS(通膨保值債券)。

Merton 還推薦另一個:自有住宅。

對市場組合的態度#

| 立場 | 觀點 |

|---|---|

| 視為起點 | 多數先驅 |

| 應傾向發展中市場 | Siegel |

| 應傾向美國 | Bogle |

| 並不特別 | Markowitz |

| 獨立分析 | Scholes、Leibowitz |

結語:認識自己#

我們追尋完美投資組合的旅程,最終指向古希臘哲學家的箴言:

「Know thyself.」(認識你自己)

知易行難,但至少我們有原則、流程、路徑可以指引——幫助我們開始設計屬於自己的完美投資組合。

你今日的完美投資組合,只是當下對你最佳的一個快照。1990 年代初容易找到實質殖利率 4% 以上的安全公債;2020 年代後實質殖利率為負。

完美投資組合的追尋,就是適應——適應收入變化、消費習慣、財務目標、市場環境、預期報酬。

禪宗大師說:你不能踏入同一條河兩次。同樣地,如果你像應該的那樣不斷適應,你也不會擁有同一個完美投資組合兩次。

但無論你踏入哪條河——你都會弄濕。

從追尋幸福到追尋自由#

三百多年前,英國哲學家 Locke(John Locke)創造了「追尋幸福」(the pursuit of happiness)一詞——250 年前 Jefferson(Thomas Jefferson)將它寫入《獨立宣言》。

Locke 指出:追尋幸福是自由的基礎。

同樣地,追尋完美投資組合,是財務自由的基礎——達成財務目標、追求伴隨而來的幸福的自由。

我們希望你享受這趟與十位金融先驅同行的旅程——並祝願你在追尋完美投資組合的路上,獲得巨大的成功與幸福。