當投資人想到投資組合,股票是首先浮現的資產類別。長年宣導股票在投資組合中重要性的最具影響力學者,就是 Jeremy Siegel——人稱「華頓的巫師」(Wizard of Wharton)。他 1994 年首版、現已第五版的經典著作《Stocks for the Long Run》,以扎實的證據建構了長期投資人應大幅持有股票的論點。

Siegel 雖以經濟學家養成,但對投資充滿熱情。他在華頓的課程經常爆滿——很多 MBA 學生即使沒選上他的課,也會去聽他的開課前簡報。

矛盾的開端#

早年#

- 1945 年:出生於芝加哥,父親是建商,三歲時搬到 Highland Park

- 1963 年:以全班第二名從 Highland Park High School 畢業,數學社社長

- Columbia 大學:BA 數學與經濟學 1967 年畢業,summa cum laude、Phi Beta Kappa

- 大學時對「過於抽象的數學」失望,朋友建議:「Jeremy,你對股市有興趣,試試經濟學。」結果一試傾心

MIT 博士班的明星陣容#

Siegel 1971 年在 MIT 完成博士論文,題目是〈Stability of a Monetary Economy with Inflationary Expectations〉。論文委員會堪稱諾貝爾獎天團:

- 主席 Robert Solow

- 委員 Franco Modigliani

- 委員 Paul Samuelson

同窗包括 Robert Merton(第 7 章)、Robert Shiller(第 9 章)——後來都得諾貝爾獎。

「只是站在 Samuelson 身邊、看他思考任何經濟學主題,對我都是榮譽。我視他為 20 世紀最偉大的理論經濟學家。」

Siegel’s Paradox#

Siegel 1972 年發表論文〈Risk, Interest Rates and the Forward Exchange〉。出乎意料地,其中一個附帶結果——「Siegel 悖論」——比論文的主旨更出名。

想像兩個國家專門生產蘋果或橘子,目前匯率 1:1,明年將變成 2:1 或 1:2(各 50% 機率)。

即使期望匯率沒變,雙方消費者交換水果仍對雙方有利。其投資意涵:投資人通常不應 100% 對沖外國投資。

Lars Hansen(2013 諾貝爾獎得主)幽默地說:「諾貝爾經濟獎得主不少,但能有以自己命名的悖論的更少!」Siegel 自嘲:「我願意用我的悖論換他的諾貝爾獎。」

從 Chicago 到 Wharton#

Siegel 1972 年加入 Chicago 商學院(不是經濟系,因該系不在招),與 Milton Friedman 共事。「我熱愛他分析世界的方式、看待政治議題的方式。他是一流的智者,也是真正溫暖的人。」1976 年他加入賓州大學 Wharton 商學院至今。

從經濟學到投資學#

商業循環與股市#

Siegel 早期研究商業循環與股市的關係:

- 「商業循環」之名容易誤解——它並非規律的週期,而是經濟活動的不規則變動

- 觀察 1802–1990 年的 41 次衰退中,**38 次(93%)**之前或同時伴隨股市跌幅至少 8%

- 二戰後衰退中,股市高點平均比經濟高點早 6.4 個月

Samuelson 名言:「股市預測了過去 5 次衰退中的 9 次。」(意指股市常常虛報衰退)

兩世紀資料顯示:股票平均年報酬 9%、短期無風險債券 4.3%。Siegel 證明:若能精確預測商業循環轉折點,能大幅提升報酬——但這是極少人能做到的本事。

股權溢酬之謎#

Mehra-Prescott 之謎#

Mehra 與 Prescott 1985 年研究:美股 1889–1978 年實際報酬遠高於消費型 CAPM 模型所預測——為什麼?

Siegel 1992 年三篇論文回應:

- 第一篇:將利率資料延伸到 1800 年(部分使用 Sidney Homer 收集的資料)。發現 Mehra-Prescott 樣本期外的實質債券報酬高 4 個百分點,部分解釋了謎題

- 第二篇:用兩世紀資料證明股票打敗債券、黃金、商品。實質股票報酬非常穩定,但實質債券報酬大幅下滑

- 第三篇:分析 1987 年 10 月股災(單日 -20.5%,史上最大)

股票報酬高、但會降#

Siegel 與 Richard Thaler(2017 諾貝爾獎)合作的論文預測:股權溢酬將維持為正,但約 3%(低於歷史的 5–6%)。

「我們在強調長期結果——20 年內請別抱怨。2017 年再打給我們吧。」(諷刺的是,2017 年正是 Thaler 拿諾貝爾的那一年)。

1998–2017 年實際資料:美股年化複合 7.6%、國庫券 1.9%——股權溢酬 5.7%,遠高於他們預測。

Stocks for the Long Run(1994)#

一張最重要的圖#

Siegel 最有名的著作起源於 1987 年——同事 Marshall Blume 接到 NYSE 為 200 週年寫書的邀請,Siegel 負責挖掘 1800 年起的歷史報酬。NYSE 最終說「研究太多了」,Blume 慷慨地建議他寫成自己的書。

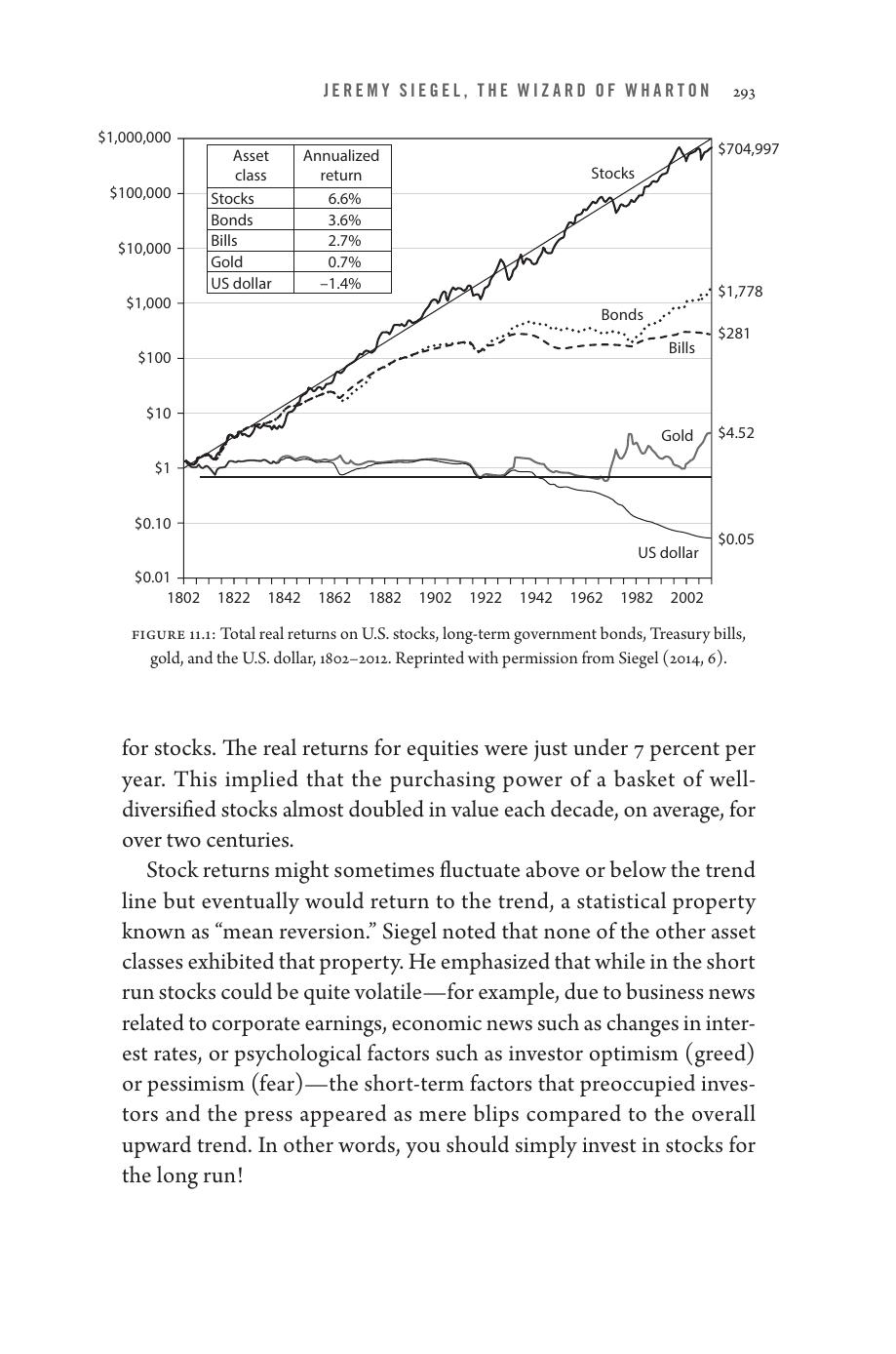

「最重要的一張圖」(1802–2012 年實質報酬):

資產類別 年化報酬 $1 投資 213 年後價值 股票 6.6% $704,997 債券 3.6% $1,778 國庫券 2.7% $281 黃金 0.7% $4.52 美元 -1.4% $0.05 股票實質報酬約 7%——一籃子分散股票的購買力,大約每十年就翻倍。

「股票顯示均值回歸(mean reversion);其他資產類別並無此性質。」

Figure 11.1: 美國股票、長期公債、國庫券、黃金、美元的實質總報酬,1802–2012。資料來源:Siegel (2014, 6)。

短期 vs 長期:風險其實相反#

1802–2012 年資料:

持有期間 實質股票報酬範圍 實質長期公債報酬範圍 1 年 -38.6% 到 66.6% -21.9% 到 35.2% 30 年 2.6% 到 10.6% -2.0% 到 7.8% Siegel 結論:「歷史資料顯示,30 年後分散股票組合的購買力,比 30 年期國債本金的購買力更可預測。」

Samuelson 等人認為股票報酬是隨機漫步,相對風險不應隨投資期間改變——但 Siegel 證明短期與長期確實不同。長期下,股票相對債券的風險變得遠較不可怕——這是書中最深刻的發現。

預測科技泡沫#

1999 年 4 月#

Dow 首破萬點、Nasdaq 5 年漲 233%。Siegel 在《華爾街日報》發表〈Are Internet Stocks Overvalued? Are They Ever.〉

「沒有任何市場能無限上升。資產價值最終必須面對經濟法則——任何資產的價值,必繫於擁有者所獲得的未來現金回報。」

例子:AOL 當時股價是其過去年盈餘的 700 倍、預期盈餘的 450 倍,市值 2,000 億美元。

2000 年 3 月:時機之謎#

2000 年 3 月 8 日——Nasdaq 達 5,048 點,史上最高——Siegel 在 CNN Moneyline 上預言:

「今年我們會看到那個產業出現非常大的下跌。」

3 月 14 日他的《華爾街日報》專欄〈Big-Cap Tech Stocks Are a Sucker Bet〉刊出。

2000 年 3 月 10 日就是 Nasdaq 的歷史最高點。Stuart Varney 後來稱 Siegel 是「叫到市場頂的人」。

接下來 2.5 年 Nasdaq 跌超過 75%,要到 2015 年才再次突破 5,000 點。Siegel 謙虛地說:「我不認為我知道那是頂——只是知道市場太瘋狂。那真是該死的好運。」

成長陷阱與年齡浪潮#

成長陷阱#

2005 年 Siegel 出版《The Future for Investors》,提出「成長陷阱」(growth trap)概念:

1950 年的選擇——買 IBM 還是 Standard Oil of NJ(後 ExxonMobil)持有 50 年?

雖然 IBM 在收入、股利、盈餘、產業成長所有指標都贏,但:

公司 1950 年 $1,000 在 2003 年的價值 IBM(成長股) $961,000 Standard Oil(傳統能源) $1,260,000 為什麼?因為 Standard Oil 股價較低,再投資股利能買更多股。「華爾街什麼都看盈餘成長。短期是這樣沒錯,但長期,本益比比較重要,股利殖利率變得非常重要。」

投資的鐵律#

「只有當盈餘成長率超過股價中已隱含的(過度樂觀)估計時,投資人才會獲得優越報酬——不論成長率本身是高或低。」

全球解方#

對退休 Baby Boomer 賣出組合融資消費的擔憂,Siegel 認為新興市場(中國、印度等)的快速成長會購買發達國家的資產,這是「全球解方」。

Bull vs Bear:Siegel 與 Shiller#

Siegel 與 Shiller 1967 年 9 月 MIT 博士班入學第一天因為 Shiller、Siegel 字母相鄰排隊照胸部 X 光時相遇,友誼超過 50 年。

「人們稱 Bob 是『永久空頭』、稱我是『永久多頭』。我們為什麼合得來?因為我們尊重彼此的觀點。Bob 比我風險厭惡得多——我會走到懸崖邊看風景,他會喊『Jeremy,回來!你會踩空!』」

對 CAPE 的爭辯#

Siegel 2016 年文章對 Shiller 的 CAPE 模型提出質疑:FASB 的 GAAP 規則改變後,企業必須將資產按市價標記,導致金融危機後盈餘崩塌(甚至比大蕭條時還慘)。所以 CAPE 公式分母(10 年平均盈餘)會偏低,市場看起來比實際更高估。

Siegel 用全國所得帳戶的盈餘資料替代 GAAP 計算 CAPE。結果:他改良後的 CAPE 對未來 10 年報酬的解釋力勝過 Shiller 原版。

2018 年的對決#

| Siegel(多頭) | Shiller(空頭) | |

|---|---|---|

| 觀點 | 「股票長期被高估,但債券被高估更嚴重——股債相對估值是史上較有利者之一」 | 「市場再次過度反應。CAPE 33,10 年期未來平均報酬 < 1%」 |

WisdomTree 與 ETF#

Siegel 是 WisdomTree Investments 的資深投資策略顧問——這家資管公司專注於 「基本面權重」(fundamentally weighted)的 ETF:

不依市值加權,而是依盈餘或股利加權:

- 股價漲幅超過盈餘成長 → 賣

- 股價漲幅低於盈餘成長 → 買

Vanguard 創辦人 Bogle 持懷疑態度;Fama 認為這只是「價值溢酬」的另一種包裝。

Siegel 心目中的完美投資組合#

六大投資原則#

《Stocks for the Long Run》結尾的成功投資六原則:

- 預期保持與歷史一致:通膨調整後股票報酬 6–7%,本益比約 15

- 投資期間越長,股票比例越高

- 大部分股票配置低成本指數基金

- 至少 1/3 的股票配置在國際股市

- 向價值股傾斜(低 P/E、高股利殖利率)

- 建立規則保持紀律,避免情緒干擾

D-I-V 指南(2005)#

Siegel 在《The Future for Investors》中加入更具體建議:

- Dividends(股利):買有可持續現金流、付股利的股票

- International(國際):經濟力正從美歐日轉向中國、印度與發展中國家——建議40% 國際股票配置

- Valuation(估值):買相對成長有合理估值的股票,避開熱門股與 IPO

具體配置建議#

| 配置 | 比例 |

|---|---|

| 世界指數基金 | 50% |

| —美股指數 | 30% |

| —非美股指數 | 20% |

| 報酬增益策略 | 50% |

| —高股利策略(高殖利率股、REITs) | 10–15% |

| —全球大企業(如 S&P Global 100) | 10–15% |

| —行業策略(油氣、製藥、品牌消費品) | 10–15% |

| —低 P/E 價值股 | 10–15% |

對退休後的建議#

即使過了多數人退休年齡,Siegel 仍持續主張股票勝過債券:

「我不持有任何國庫券。在現今殖利率極低時,我寧可用現金作為緩衝,而非長期債券。但我喜歡 TIPS。」

對股票,他持續相信價值股。也提倡定期定額(dollar-cost averaging)——「對心理層面有幫助,因為人們討厭一次買進、然後看著它跌。」

最後的總結#

「我認為好事在前面——AI、奈米科技、機器人。你不需要直接投資那些公司,因為所有人都會受惠。保持長期視野——這是我永遠的訊息。」

「長期真理會在短期波動中存活下來。」