Robert “Bob” Shiller 最著名的研究是對「金融市場效率」這個學界主流的挑戰。雖然諾貝爾獎委員會後來稱它是 Shiller 工作的核心,但學界當初給予的卻是嚴厲批評。Shiller 一度告訴同事:「我寧願從沒寫過那篇論文。」然而,他這些有時頗具爭議的思考,將為我們對「完美投資組合」的理解帶來啟發。

Shiller 與多數學界經濟學家不同:

- 自承研究興趣**「折衷且古怪」**

- 願意違背專業常規、從其他領域借用概念

- 親自做問卷調查(在經濟學界常被視為「低層次」的研究方法)

- 經常為《華爾街日報》、《紐約時報》等媒體撰稿、寫給大眾看的書

他的研究始於對人的好奇——而那塑造了一位獨特的經濟學家。

折衷經濟學家的起源#

立陶宛裔背景#

Shiller 自認是立陶宛裔美國人(祖父母 1900 年代初移民):

「1914 年,Henry Ford 宣布給流水線工人 5 美元一天,是當時兩倍。我祖父當時在麻州 Gardner 一家爐具店工作,外祖父在芝加哥當裁縫,兩人都申請了 Ford 的工作、都在 River Rouge 工廠就職。如果他們沒有在底特律相遇,我父母就不會相遇——我也不會存在。」

多元啟蒙#

Shiller 從小好奇心極盛,小學「公民」一科分數差,因為「太多話、無法自制」。他至今仍容易被閱讀材料吸引、注意力極為集中。

- 11 歲讀 Galbraith 的《富裕社會》(The Affluent Society)對經濟學產生興趣

- 1960 年高中時讀完哥哥的大學課本——Samuelson《Economics》

- 受 Einstein 1930 年〈Religion and Science〉啟發:「對我而言,科學在某種意義上成了一種宗教。」

學涯:物理、醫學、還是經濟?#

Shiller 上 Kalamazoo College 一年後轉學至 Michigan,後到 MIT 念博士(1967)。他的博士同學包括終身好友 Jeremy Siegel(第 11 章主角)。指導教授是 Modigliani。

Shiller 的博士論文以理性預期為基礎,研究利率期限結構,1972 年完成。但他很快開始對嚴格的理性預期模型產生懷疑:「我並不真的相信這些模型。它們總是錯的。」

風格與興趣#

Shiller 的研究風格與大多數經濟學家不同:

- 大量倚賴實證資料:1987 年股災後幾天,他立即發出問卷給散戶與機構投資人

- 常與群體唱反調:「我太太抱怨我永遠站在另一邊。」最大的厭惡是「從眾思考」

- 對人本身著迷:「去看球賽我會看觀眾,不看比賽——這是一種同理心。」

Excess Volatility:過度波動之謎#

1981 年的爆炸性論文#

Shiller 1981 年最著名的論文標題引人入勝:〈股價變動是否大到無法被後續股利的變化解釋?〉

股利折現模型#

效率市場下,當前股價 = 未來股利的現值之和。例如年付 $1 股利、永續、要求報酬率 10% 的股票,合理價格 = $10。

籃球比喻#

想像你預測 Miami Heat 一直贏 San Antonio Spurs 10 分。但實際比分變動會很大——有時大勝、有時險勝、甚至偶爾輸球。

預測(穩定)vs 實際(波動)——預測比實際分數穩定得多。

但 Shiller 發現,股市恰恰相反:股價(市場對未來股利的預測)波動劇烈,而股利(實際結果)相當穩定。

統計結果#

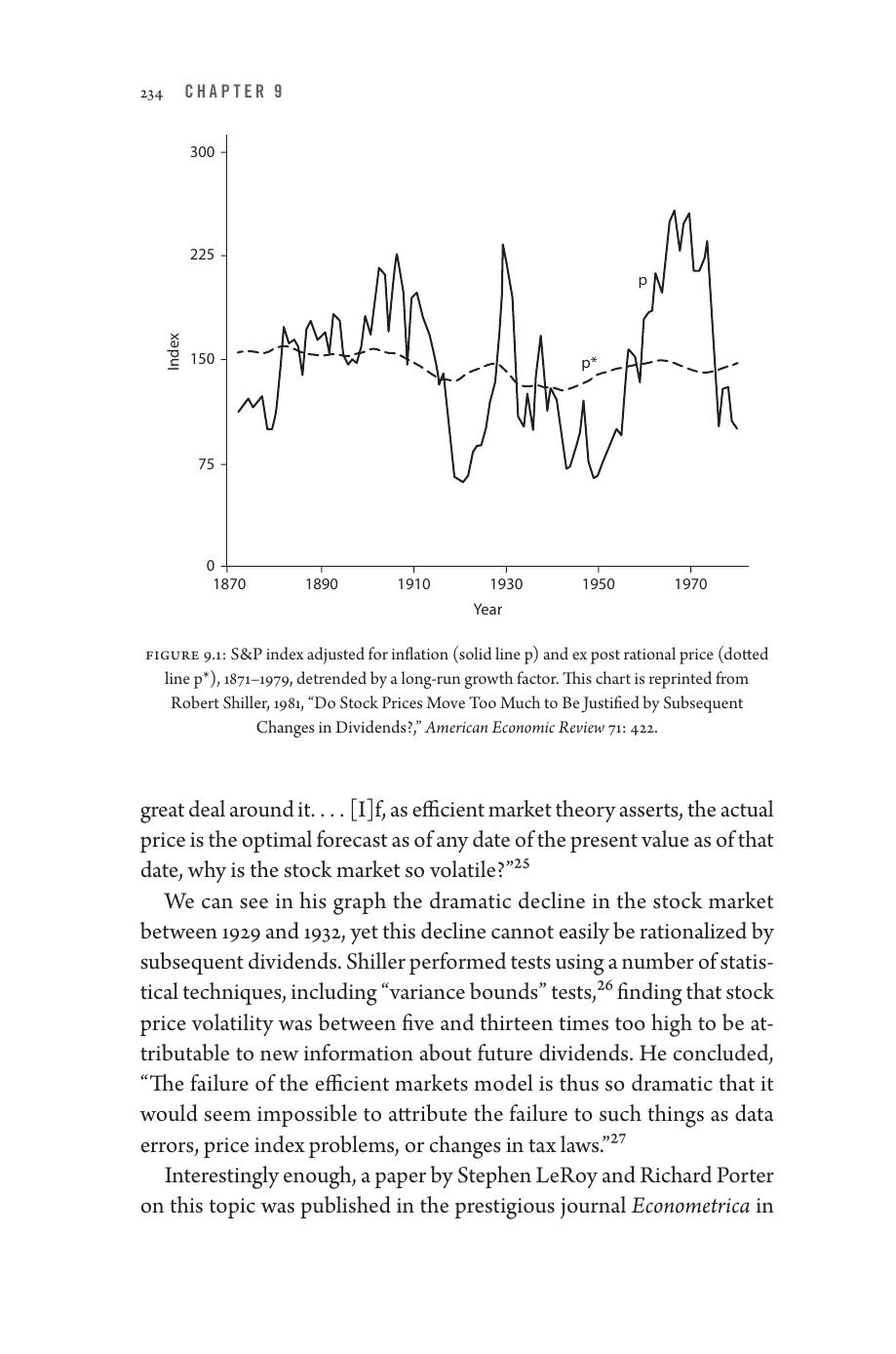

Shiller 用美股 1870 年代以來的資料檢驗:

- 假設投資人對未來股利有完美預知,計算「事後理性價格」(detrended)

- 結果:股利的現值幾乎是一條穩定的指數成長線,但實際股市卻在它周圍劇烈擺盪

- 用變異界限檢定(variance bounds tests):股價波動是合理水準的 5 到 13 倍

「效率市場模型的失敗如此戲劇化,無法歸咎於資料錯誤、價格指數問題或稅法變動。」

Figure 9.1: 經通膨調整的 S&P 指數(實線 p)與事後理性價格(虛線 p*),1871–1979,由長期成長因子去除趨勢。資料來源:Shiller (1981), "Do Stock Prices Move Too Much to Be Justified by Subsequent Changes in Dividends?", American Economic Review 71: 422。

John Cochrane(Fama 的女婿、《Asset Pricing》作者)回憶當時的衝擊:

「這是一顆炸彈。它對我們這些當時還在念博士班的人說:『你們芝加哥那群人錯過了關鍵。沒錯,你不能預測股票報酬,但看看這些瘋狂的價格波動!這怎麼可能是效率?』

Shiller 把這詮釋為心理與社會動力學——樂觀與悲觀的浪潮。」

「非理性繁榮」的誕生#

1996 年 12 月 2 日#

Shiller 與其學生 John Campbell、Goldman Sachs 的 Abby Joseph Cohen 與 Fed 主席 Alan Greenspan 共進午餐。Shiller 與 Campbell 主張股市已升至非理性水平:「我們稱之為泡沫。這不是理性,這是心理。」

三天後(12 月 5 日)Greenspan 在 American Enterprise Institute 演講中說:

「我們如何知道**非理性繁榮(irrational exuberance)**何時不當地推升資產價值,使其面臨日本過去十年那樣的長期收縮?」

Tokyo 股市當天即下跌 3%,香港也跌 3%,Frankfurt 與 London 跌 4%,隔日美股開盤跌 2%。Shiller 對妻子說:「我可能剛剛引發了一場全球股市崩盤。」

「非理性繁榮」這個詞究竟是誰造的?Siegel 曾在 1959 年的《Fortune》上找到 Greenspan 提到「過度繁榮」的說法。Greenspan 自承:「這個詞是我那天早上在浴缸裡寫演講稿時想到的。」

泡沫之爭:Shiller vs Fama#

兩種泡沫定義#

- Kindleberger(《Manias, Panics, and Crashes》作者):「泡沫是延伸範圍內向上的價格運動,然後內爆」

- Shiller:「泡沫是一種社會傳染病,包含對未來的誇張預期」

Shiller 認為泡沫包含回饋機制——上升的價格吸引更多投資人推高價格,直到價格過高。情緒在其中扮演關鍵角色:嫉妒、後悔、害怕錯過。故事為泡沫提供合理化,價格的持續上漲又印證了故事——直到泡沫破裂。

Shiller 識別泡沫的方式#

「我跟太太一起出去吃飯,每次我都能從鄰桌聽到『股市』兩個字。每次出門吃飯都是這樣——時代精神不知不覺改變,所有人都在熱中於某件事。」

中 2000 年代初,他在鳳凰城發現另一個泡沫:與計程車司機聊天,「他可以滔滔不絕地談每棟房子賣了多少錢。」

Fama 的反擊#

Fama 對泡沫的態度:「『泡沫』這個詞讓我抓狂。」

他的論點:

- 「泡沫」修辭通常涉及非理性價格上漲後修正

- 但歷史上股市下跌通常很快被反彈抹除

- 即使 Shiller 1996 警告後,2003 年(一般認為泡沫已破)的股價仍高於 1996 年 12 月

- 可預測的價格下跌才是泡沫的證據——但實證上找不到

2013 年 Shiller 與 Fama 同得諾貝爾獎(Hansen 也共享)。在 Nobel Week 兩人多次激辯:

「我說泡沫這個字時,看到 Fama 在椅上不安。他說那是『陰險的詞』,從未被適當定義過。」——Shiller

「我們對事實沒太多分歧,全在詮釋。Fama 喜歡問:『你怎麼知道這不是理性的?』」

Fama vs Thaler#

Fama 與行為經濟學家 Thaler 也常辯論:

- Thaler:「Fama 是地球上唯一不認為 2000 年 Nasdaq 有泡沫的人。」

- Fama:「我跟 Thaler 說,你們 20 年來什麼都沒建立。 我寫過一篇〈Market Efficiency, Long-Term Returns, and Behavioral Finance〉說:『大家成熟一點,光抱怨市場效率不夠,你們得提出可被檢定、可被反駁的東西。』」

CAPE:Shiller 的指標#

從本益比到 CAPE#

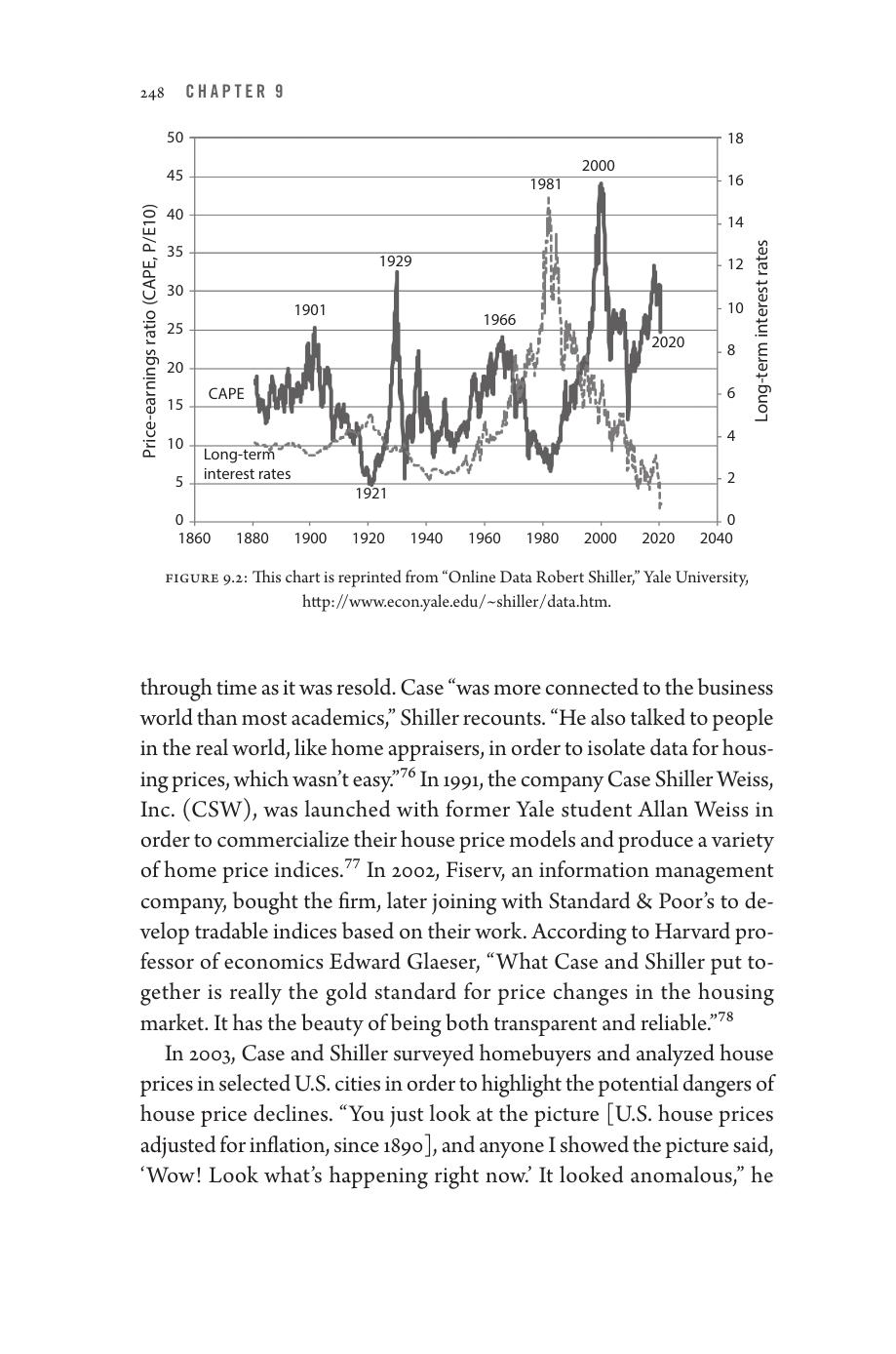

傳統 P/E = 股價 / 最近一年每股盈餘。但盈餘隨景氣循環大幅變動。CAPE(Cyclically Adjusted P/E)= 平均股價 / 過去 10 年通膨調整後的平均盈餘。

Campbell 與 Shiller 用 130 年資料證明:P/E 倍數會均值回歸。

「[本益比] 高漲時,是價格回落還是盈餘上漲?我們發現歷史上是價格下跌。所以這是個人類心理模型——遠離過度興奮的人群是好事。」

歷史水準#

- 1881 年以來美股平均 CAPE 約 17

- 史上高點:1929、2000、2007(均接著崩盤),2018 年後超越 33

- 史上低點:1921 年低於 6

- 2014 年達 25.5 時 Shiller 警告「我們處於不尋常時期」

Figure 9.2: CAPE 比率與長期利率歷史走勢。資料來源:Robert Shiller, Yale University, http://www.econ.yale.edu/~shiller/data.htm。

「CAPE 從未被設計用於精準擇時。市場可能維持在這些估值多年。但我們應該認知到自己處於不尋常時期,並認真提問。」

MacroShares:管理風險的新工具#

Case-Shiller 房價指數#

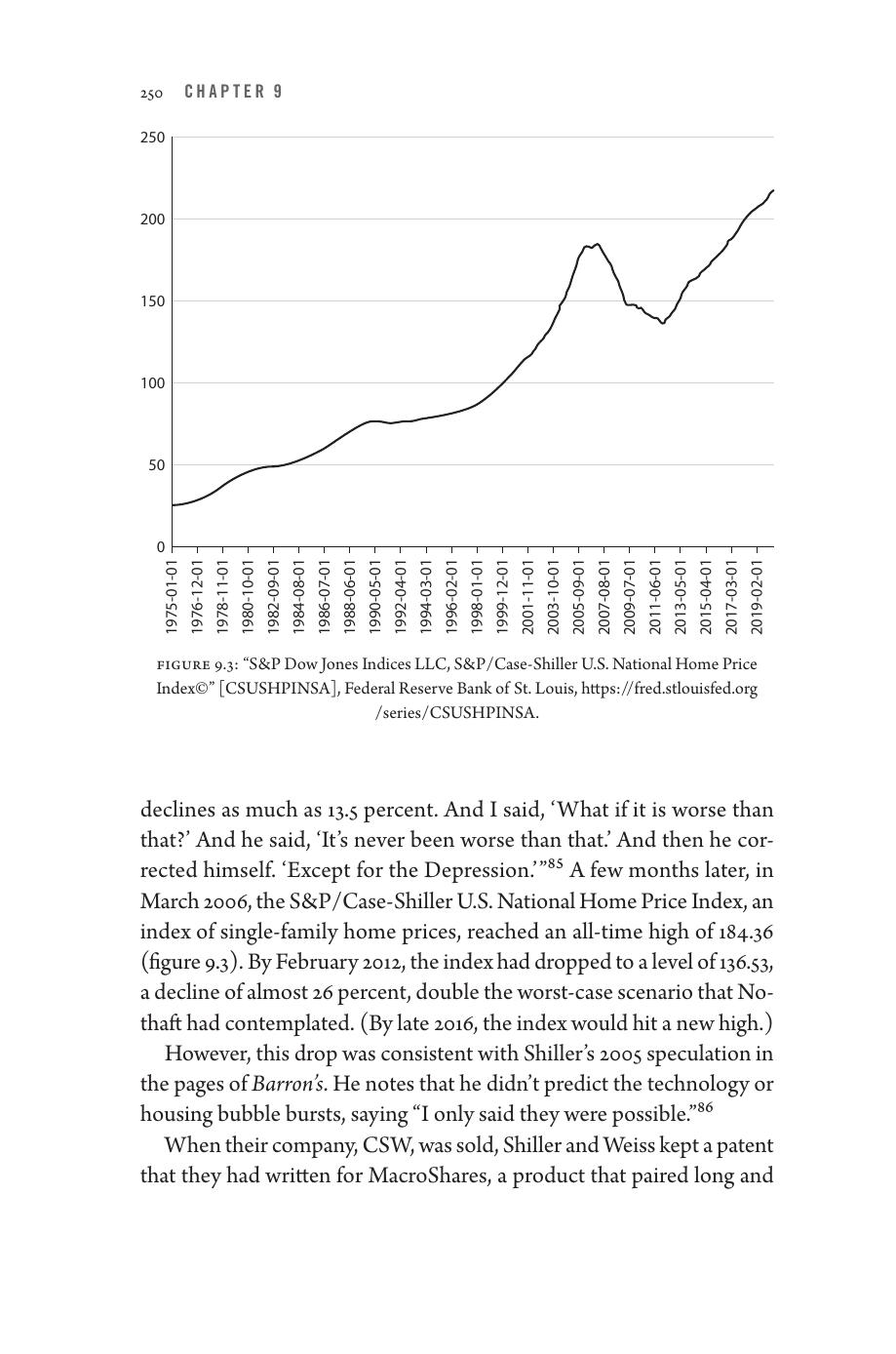

1987 年 Shiller 與 Wellesley 學院的 Karl Case 開發房價指數:追蹤同一處房產隨時間轉手的價格,控制其他變數。1991 年成立 Case Shiller Weiss 公司商業化模型,2002 年被 Fiserv 收購、後與 S&P 合作。

對 Fannie Mae、Freddie Mac 的警告#

2005 年左右 Shiller 與 Fannie Mae、Freddie Mac 代表開會:

「他們應該對房價下跌的可能性進行避險。但我們始終沒有引起他們的注意。」

Frank Nothaft(Freddie Mac 首席經濟學家)說他們考慮過「最壞 13.5%」的價格下跌。Shiller 問:「萬一比這更糟呢?」Nothaft 答:「從沒這麼糟過——除了大蕭條。」

結果:S&P/Case-Shiller US National Home Price Index 從 2006 年 3 月 184.36 跌到 2012 年 2 月 136.53——跌幅近 26%,是 Nothaft 最壞情境的兩倍。

Figure 9.3: S&P/Case-Shiller 美國全國房價指數(CSUSHPINSA)。資料來源:Federal Reserve Bank of St. Louis。

MacroShares#

Shiller 與 Weiss 保留了一個專利——MacroShares,配對的多空證券掛鉤房價指數,可作避險或投機工具。後來商品因為資產規模太小(不到 2,100 萬美元)而下市,但 CME 至今仍提供基於 S&P/Case-Shiller 的期貨。

「MacroShares 是關於控制風險。房屋價值會跌,颶風會來。但我們可以建立避險市場來抵消這些問題。我們應該能夠對沖各種風險——從醫療成本、教育成本,到國民所得風險與油價。」

Shiller 心目中的完美投資組合#

對 CAPM 的態度#

「有人會說完美投資組合 = 市場組合。但我認為 CAPM 被過度延伸了。並非每個人都這樣做。

要建構 Markowitz 的效率前緣,你需要充足的數量資訊:預期報酬、風險、相關性。然後做矩陣反演——而我們不知道未來。它仍模糊。」

一般原則#

- 廣泛分散:「人們太害怕投資海外。」

- 避開個人脆弱性:在汽車業工作的人,不該重押汽車股——「甚至可以做空,但很少人這樣做。」

- 多存錢:「人們學會複利的力量,但不理解利率為零時複利就為零。」

- 跨資產跨地域分散:在美股、外國股(CAPE 較低處)、債券、房地產、商品(與股票低相關,常被忽略)

- TIPS(通膨保值債券):30 年 TIPS 殖利率<1% 不刺激,但至少政府保證、抗通膨

Shiller 自己的擇時#

| 年份 | 股票部位 |

|---|---|

| 1982(大牛市起點) | 100% |

| 1998(網路泡沫) | 幾乎全出 |

| 2008(金融危機前後) | 幾乎全出 |

| 2015 | 約 50% |

「我有很多固定收益,加上兩棟房子。」

「但對許多人來說,自己投資不是最佳選擇。我常說:找一個被好人推薦的財務顧問——他們通常很有幫助。」

Trills:未來的金融創新#

Shiller 多年提倡 GDP 連結債券——他與 York 大學的 Mark Kamstra 合作的「Trill」(兆分之一):

- 一個 trill = 該國 GDP 的兆分之一

- 美國 GDP 18 兆 → 每年配息 $18,永續

- 等於是「對國家經濟的股權」,提供成長機會與通膨保護

Kamstra-Shiller 模型:trill 對 CAPM 的 beta 約 0.25,遠低於市場 1.0。模擬最適組合:28% 長期債券 + 38% 美股 + 34% trills。

投資的更高目的#

「思考一下:**社會該投資什麼?**蓋大房子賺資本利得?還是送孩子去醫學院、研究治療疾病的方法?

思考廣義一點,思考整個社會——多想想你投資的是什麼、目的何在。」