Martin “Marty” Leibowitz 常被稱為「債券大師」(Bond Guru)。即使你沒讀過他大量的研究著作,也很難否認:他是華爾街第一批改變投資人對債券思考方式的人——將債券從沉悶無聊的「買進並持有」資產,轉化為動態且令人興奮的投資工具。

1992 年 Sharpe 評論 Leibowitz 的著作集是「投資分析的真正力作」(true tour de force)。他是 CFA 學會旗艦刊物《Financial Analysts Journal》史上最高產的作者之一——1974–2019 年間發表 42 篇,幾乎每年一篇。同期他還在《Journal of Portfolio Management》發表 25 篇。

他三度獲得 CFA 學會的最高榮譽(Molodovsky 獎、Vertin 獎、Award for Professional Excellence);1995 年成為 Fixed Income Analysts Society 名人堂第一位入選者;2014 年被 IAQF 命名為「年度金融工程師」。

從地毯到財富#

早年#

- 1936 年:出生於賓州 York(白玫瑰之都,著名的 York Peppermint Pattie 發源地)

- 父親 1940 年去世,全家輾轉搬到洛杉磯、巴爾的摩、田納西的 Oak Ridge

- 1950 年(14 歲):贏得田納西州青少年西洋棋冠軍

- 1951 年(15 歲):獲得 Ford Foundation 獎學金到 Chicago 大學

Leibowitz 在 Chicago 主修物理、輔修文理,1955 年取得學士、隔年(年僅 20 歲)取得物理碩士。他的物理同學包括日後得 Pulitzer 獎的 Carl Sagan。

他的物理老師 Lawrence Friedman 後來轉到 Case Institute of Technology 研究新興的「作業研究」(operations research)——以數學技術改善企業與軍事運作。Leibowitz 因此對應用數學、實務問題著迷,最終離開純物理。

從 General Dynamics 到地毯業#

Leibowitz 先到 General Dynamics 的作業研究部門,後到 Stanford Research Institute;1959 年搬到紐約。1964 年他加入 Commercial Affiliates——一家地毯製造業集團,老闆 Jim Marcus 是地毯業傳奇。

「我從那裡學到的商業知識,比商學院學到的還多。」

Leibowitz 在地毯業學到了實作、解決問題的精神。他甚至取得了兩項材料處理專利。同時他在 NYU 著名的 Courant 數學科學研究所夜間進修,1969 年取得數學博士(機率與統計)。

進入 Salomon Brothers#

命運的問題#

Leibowitz 在 NYU 認識妻子 Sarah Fryer,1966 年結婚——岳父已故,由舅舅 Sidney Homer 出席。Homer 是華爾街傳奇 Salomon Brothers 的合夥人、債券市場研究部主管,被稱為「債券市場的吟遊詩人」。

1968 年某次社交場合,Leibowitz 詢問 Homer 有關上市流程;Homer 反問他知道多少有關債券。Leibowitz 坦承不多。

Homer 自承:他正試著寫一本書(暫名《債券的數學》),但約 50 頁手寫稿的計算結果,與當時債券價格行為的常識前後矛盾。他懷疑是計算有誤,希望 Leibowitz 能幫忙。

Leibowitz 很快搞清楚數學問題並倒推出錯誤源頭。他驚訝地問:「你們 Salomon 沒有專屬數學家嗎?」Homer 答:「沒有,完全沒有。」

「然後我腦中亮了一盞燈——他們真的需要一個數學家。」

Leibowitz 1969 年加入 Salomon Brothers(薪水減少),最初目標是擔任「In-house mathematician」。

顛覆債券市場#

1969 年的危機與時機#

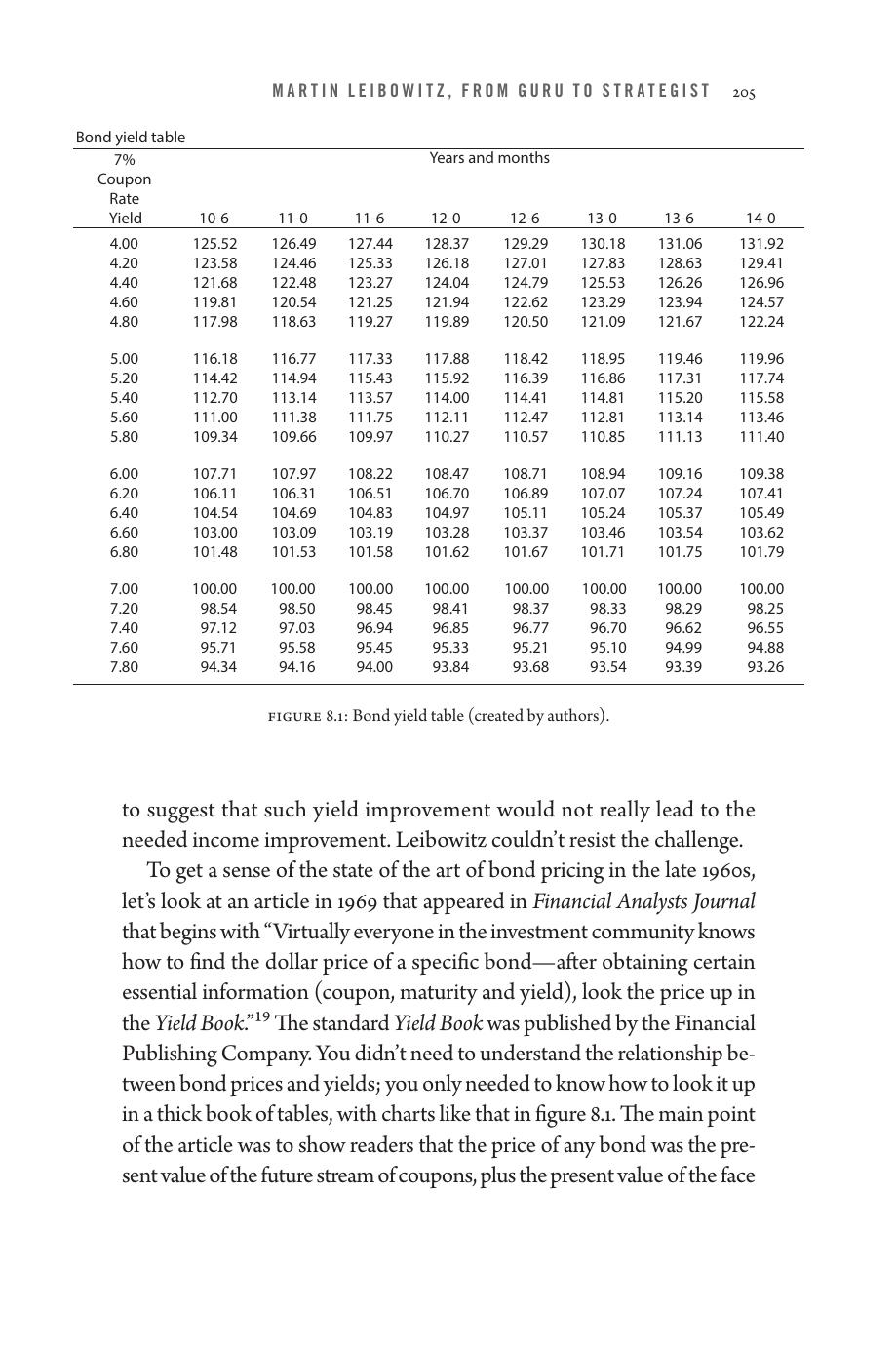

當時債券市場處在動盪:通膨上升、債券殖利率衝破 9%。標準《Yield Book》(殖利率對照表)只列到 8%——超過就無法查表。

Figure 8.1: 債券殖利率對照表(作者重製)。

「我有全鎮——也許全世界——唯一的殖利率計算機。資深合夥人開始排隊找我!我終於在 Salomon Brothers 站穩腳跟。」

Leibowitz 很快成了一個小型分析團隊的主管,職稱「Director of Investment Systems」。

顛覆性的「Memorandum to Portfolio Managers」#

Leibowitz 與 Homer 合寫了五篇備忘錄,1970 年起發送給客戶。其中第一篇〈Interest on Interest〉(1970/10/05)打破常規。

利息再投資的關鍵#

考慮一張 8% 利率、20 年期的典型債券:

| 情境 | 利息再投資率 | 累計利息收入 | 利息再投資的利息 | 總複利收益 | 已實現複利殖利率 |

|---|---|---|---|---|---|

| 基準 | 8% | $1,600 | $2,201 | $3,801 | 8% |

| 利率下跌 | 6% | $1,600 | $1,416 | $3,016 | 7.07% |

| 利率上升 | 10% | $1,600 | $3,232 | $4,832 | 9.01% |

超過一半的總複利收益,來自再投資利息的利息(interest on interest)。如果再投資率變動,所謂「承諾的 8% 殖利率」根本不會實現。

投資人對這個結論憤怒到「對標準殖利率指標的神聖性發起攻擊」。Homer 接到無數抱怨電話與信件。Leibowitz 一封一封回信解釋——逐漸地,業界接受了這個新觀點。

五種債券交換(Bond Swaps)#

最具影響力的是第五篇備忘錄,將「債券交換」分類:

- Substitution swap:交換特性相同但殖利率不同的債券

- Intermarket spread swap:交換不同市場間殖利率價差過寬或過窄的債券

- Rate anticipation swap:根據預期利率變動進行交換

- Pure yield pickup swap:純粹用低殖利率債換高殖利率債

1972 年 Homer 與 Leibowitz 將備忘錄擴充成書《Inside the Yield Book: New Tools for Bond Market Strategy》——出版至今經 25 次重印,至第三版時加入 Stanley Kogelman 與 Anthony Bova 為共同作者。

**被動買進並持有的債券時代結束了。**Salomon Brothers 成立了美國第一個固定收益量化分析團隊。

Leibowitz 在 Salomon 一路上升:1977 年合夥人,1981 年董事總經理,1986 年研究部副主管,1991 年研究部主管。

免疫策略與資產負債管理#

從 Beta 到 Duration#

債券的 存續期間(duration) 衡量投資人收回所有現金流的平均加權時間,反映債券對利率變動的價格敏感度:

- 10 年期、5% 利率的債券,存續期間約 8 年

- 利率每上升 1%,債券價格約下跌 8%

- 注意:duration 與「到期日」(maturity)不同——後者是本金償還日

Immunization:免疫策略#

「Immunization(免疫策略)」是把投資人的時間區間與組合的存續期間對齊,最小化利率變動的影響。

Duration Targeting(存續期間鎖定):當債券經理人變得更關注績效時,他們開始往目標 duration 重平衡,而非持有到期。

Leibowitz 與 Kogelman、Langetieg 證明:在約為 duration 兩倍長的投資期間中,採用 duration targeting 流程的已實現報酬,會接近最初的殖利率水準——不論利率上升或下降。

資產負債管理#

1980 年代初通膨高漲、Volcker 緊縮政策讓利率衝過 10%。退休基金管理人若用時下高利率折現未來給付,負債估值會大幅下降。但 Leibowitz 採用另一個路徑:

「我用免疫策略的數學,把那些負債用一個確定能完成支付的組合來『免疫』——而所需金額遠低於精算師原本要求的負債帳面值。」

為客戶解決這類問題,奠定了 Leibowitz 在「資產負債管理」(asset-liability management)或「負債驅動投資」(liability-driven investing, LDI)的奠基地位。

資產配置:60/40 的隱形支配#

TIAA-CREF 與 Morgan Stanley#

1995 年 Leibowitz 受 TIAA-CREF 邀請擔任副董事長兼首席投資官,管理超過 3,000 億美元的資產。離開 Salomon 後到 2004 年加入 Morgan Stanley 任董事總經理。

重新理解 Beta#

Leibowitz 與 Bova 把 beta 從「個股對市場的敏感度」延伸到「資產類別對美國股市的敏感度」:

| 資產類別 | 大致 Beta(對美股) |

|---|---|

| 現金 | 0 |

| 大宗商品 | 負(有利分散) |

| 不動產 | 0.07 |

| 私募股權 | 0.96 |

驚人發現:傳統 60/40(股 60% / 債 40%)組合的整體 beta 約為 0.6。而表面上極為多元的組合(20% 美股 + 20% 美債 + 15% 國際股 + 5% 新興市場 + 10% 絕對報酬 + 10% 創投 + 10% PE + 10% 不動產),整體 beta 仍是 0.55–0.60。

「無論機構組合表面多麼多元,它們基本上都映射到同一個 60/40 風險面貌——這對我和許多投資專業人士來說都很震撼。」

「分散」未必減少短期風險#

Leibowitz 進一步發現:投資組合短期波動約有 90% 來自股票風險。

「無論基金多元到什麼程度,幾乎所有基金都被股票波動主導。一個多元基金對股票走勢的敏感度,與傳統 60/40 基金幾乎一樣。分散投資並不能降低短期波動。

在 2008 這種糟糕市場中,加上流動性問題、多資產組合的相關性反而惡化——多元基金的退化甚至可能比 60/40 更糟糕。多元基金的優勢在長期報酬,而要享受長期,必須挺過短期下跌。流動性是關鍵。」

Alpha Hunters 與 Beta Grazers#

Leibowitz 受邀為《Financial Analysts Journal》60 週年寫文章,但條件是沒有數字、沒有表格、沒有方程式。他寫的〈Alpha Hunters and Beta Grazers〉成為他被讚譽最多的作品。

- Beta Grazers(被動投資者):相信市場效率、買指數基金,被動穩定地放牧

- Alpha Hunters(主動投資者):在市場無效率中追獵超額報酬

Leibowitz 把 alpha 分為兩類:

- Allocation alphas:透過更平衡的風險-報酬結構(如從本國股轉向全球股)取得,「就像在當地超市挑選蛋白質——文明、可預測」

- Truly active alphas:難以掌握的市場無效率機會——「追蹤、捕捉那些短暫且難以捉摸的機會」

無效率機會包括:投資人過度依賴過去績效、從眾、目標價修正不當、組合波動率聚類、本國市場偏好等。

捐贈基金模型#

Leibowitz 與 Bova、TIAA-CREF 同事 Brett Hammond 共著《The Endowment Model of Investing》,提出一個適用於機構與個人的新框架:

倒轉傳統資產配置流程:

- 傳統做法:從股債開始,逐步加入不動產、商品等非傳統資產

- Endowment Model:把非傳統資產的 alpha 放在核心,受限於組合對該類資產的「Dragon Risk」(龍的風險)耐受度——借自 Cliff Asness 的詞,源自古地圖中標示「Here be dragons」的未知地帶

- 然後用傳統股債作為「搖擺資產」(swing assets),把組合調至期望的 beta 風險水準

「為什麼大家不放 30%–40% 在不動產?均值-變異最佳化模型若無限制,可能會說『沒有固定收益、大量不動產、大量商品、大量新興市場股』——但沒人實際這樣做。」這就是 dragon risk 構成的舒適界線。

Leibowitz 心目中的完美投資組合#

兩個基本問題#

「Perfect Portfolio 來自兩個基本概念:

- 了解你能真正承受的風險水平

- 預先為可預見的風險設置應變計畫——這樣風險真的發生時,你才有行動方案

風險指的是『可能真的會發生』的事件。準備愈充分,相關財務壓力就愈能緩解。」

從非傳統資產開始#

「先決定能承受的風險,從非傳統資產(不動產、商品、避險基金、私募股權)開始建立核心——這些可能提供比傳統資產更高的報酬。然後再用股債把組合調至期望的風險水準。」

不要「Buy and Hold」#

「Leibowitz 的完美投資組合絕對不是買進並持有。儘管 Buy and Hold 可能是好的開場白,但不是貫穿整個過程的好建議。

一般答案是『Stay the Course』,這通常對,但不是永遠對。除了情緒反應外,有時市場風險水平相對於你的承受度太高,你應該說『不要堅持原路線』,減碼一些,晚上才睡得著。」

通膨是被忽視的風險#

「人們可能會在退休後活 20 到 30 年。即使低度通膨也可能毀掉一個看起來舒適的退休。

以 3% 通膨率計算,今日 $50,000 的年度開銷,30 年後將漲到超過 $121,000。我認為這個議題在美國的財務討論中沒有得到足夠重視。」

其他原則#

- Target date funds「對某些投資人有幫助,但我擔心它們重新平衡程序的固有僵硬性」

- 不要承擔不必要的風險:「為什麼要承擔風險,當你不必?」生活方式樸素、無繼承人、無慈善志向的人,多餘報酬對他沒有邊際價值

- Markowitz 的話:「分散是最便宜的報酬來源」——不只降低風險,更是降低非預期、無回報的人為風險

- 危機應變:2008 年很多投資人癱瘓不動、有些機械性地重平衡(往往太早入場)、還有些在被迫的流動性擠壓下賣出股票——「身為投資人,你應該對流動性需求有計畫,對如何重平衡前進有計畫。」

完美投資組合,從一個計畫開始。