知名數學家、物理學家通常都有一個與其名字緊密綁定的公式:畢達哥拉斯有 $a^2 + b^2 = c^2$,Newton(Isaac Newton)有 $F = ma$,Einstein(Albert Einstein)有 $E = mc^2$。但對於以「沮喪科學」(dismal science)著稱的經濟學家而言,這是極為罕見的榮耀——Scholes(Myron Scholes)是少數例外。

Scholes 與 Fischer Black 1973 年共同發表的選擇權定價公式,是社會科學中最廣為人知的公式之一。同年,他在 MIT 的同事兼友善競爭對手 Robert C. Merton 發表了模型擴展。三人的共同貢獻常被合稱為 Black-Scholes/Merton 選擇權定價公式。

Scholes 不僅是公式的共同創建者,他也是實證金融的早期開拓者,並親身投入多項商業冒險(包括日後著名的 Long-Term Capital Management)。他對「完美投資組合」的看法,與 Markowitz、Sharpe 截然不同——核心是風險管理,而非組合成分。

北國少年#

從 Timmins 到 Hamilton#

- 1941 年 7 月 1 日(加拿大國慶日):出生於安大略省 Timmins,一個人口不到三萬的金礦小鎮

- 父親在大蕭條期間到 Timmins 行醫;母親與舅舅在當地經營百貨連鎖

- Timmins 出產過 26 位以上的 NHL 球員(如 Bill Barilko),以及鄉村歌手 Shania Twain。Scholes 自嘲:「Shania 的經濟學跟我的鄉村歌唱差不多。」

重大健康挑戰#

- 10 歲全家南遷至 Hamilton(加拿大鋼鐵之都)

- 母親在他 16 歲時因癌症過世

- 角膜疤痕導致閱讀困難——直到十年後角膜移植才恢復視力。期間他學會抽象思考、成為敏銳的傾聽者

對股市的好奇#

「北加拿大有許多銀礦、金礦公司,我父母、舅舅、阿姨都在尋找『下一個大發現』,買幾分錢一股、期待跳到幾美元。雖然他們從沒成功過。我很好奇——有沒有除了散播謠言之外的方法?」

Scholes 在 McMaster 大學主修經濟學,並深受 University of Chicago 出身的教授影響——後者引介他閱讀 Stigler 與 Friedman 的著作。他原本考慮念法學院,但最後選擇到 Chicago 念 MBA。

芝加哥:意外進入博士班#

「百年難得一遇」的同窗#

Scholes 在 Chicago 取得 MBA(1964)與博士(1969)。他屬於 Fama 所形容「百年難得一遇」的博士生群——同期還有 Michael Jensen、Richard Roll、Ray Ball、Marshall Blume、James MacBeth、Ross Watts。

程式設計師之路#

Scholes 原本打算 MBA 後加入舅舅的出版業,但作為加拿大籍學生,校外打工受限。

他到計算中心找工作,主任 Robert Graves 告訴他「你是第七號程式設計師,別擔心」。但其他六人從未出現——只有他一個。當教授找上他協助研究時,他抗議自己只是新手,但「你是第七號,可是其他人沒來」。

Scholes 因此在程式設計與經濟研究中漸入佳境。其中一位他「服務」的教授是 Merton Miller,後者建議他直接念博士——「他們甚至連申請都免了,直接告訴我『進來吧』。」

博士論文#

Scholes 93 頁的博士論文〈A Test of the Competitive Market Hypothesis: The Market for New Issues and Secondary Offerings〉提出:

- 證券價格不僅受供需移動影響,新資訊會讓整條需求曲線移動

- 大型「知情」投資者的訊號會改變市場對證券的整體評價

- 「這是金融學第一次提出理性預期(rational expectations)的概念——只有新資訊才會改變需求,而非個人想多賣或少賣某檔證券。」

Black 與 Scholes 的相遇#

從 MIT 到 Wells Fargo#

1968 年 Scholes 加入 MIT Sloan 任助理教授(薪水比德州大學奧斯汀分校少 5,500 美元,且沒有顧問機會)。

Scholes 與 Black 的相識起於同窗 Jensen 牽線。Black 當時在 Cambridge 的 Arthur D. Little 顧問公司,正受託研究共同基金。Scholes 為 Wells Fargo 的 John “Mac” McQuown 提供顧問服務,研究將電腦模型應用於投資管理。

1968 年夏天,Scholes 評估 Wells Fargo 的管理科學部門後說:「他們有很好的技術,但缺乏輸入。或許該反向思考——研究被動投資如何融入投資環境。」六個月後 Wells Fargo 真的同意贊助這方面研究——而 Scholes 介紹了 Black 加入。

Black-Jensen-Scholes 論文#

Black、Jensen、Scholes 合著的〈The Capital Asset Pricing Model: Some Empirical Tests〉發現:

- 預期報酬與 beta 不完全成比例——這是反直覺的結果

- 但 beta 仍是平均報酬的重要決定因子

- 提出用投資組合而非個股來減少 beta 估計誤差——後來成為實證研究的標準做法

Black-Scholes 公式的誕生#

Black 的努力#

1968 年左右,Black 開始嘗試對「認股權證」(warrant)定價:

- 透過微分方程處理風險的動態

- 卻不知道自己推導出的方程,其實是熱力學的「熱方程式」(heat equation)——一個有已知解的方程

- 卡關後暫時擱置

Scholes 的同步發現#

同一時間,Scholes 在指導 MIT 學生的碩士論文時發現:

「他們嘗試用 CAPM 折現選擇權的到期價值——但折現率本身會變化,因為標的的潛在風險不是常數。我開始研究零 beta 組合(zero-beta portfolio)、避險組合的概念,但動態關係沒處理好。」

某個下午與 Black 討論時,兩人發現彼此各自卡關——「我給他看我做了什麼,他開始給我看他做了什麼。他卡住,我也卡住,於是我們把思考結合起來。」

核心洞見:複製組合#

Black 的洞見:

- 若選擇權價格隨股價漲 1 美元而漲 0.5 美元(漲 2 元而漲 1 元)

- 可建立避險組合:買 1 股股票 + 賣空 2 個選擇權

- 這個組合幾乎無風險——因此其報酬必須等於無風險利率

- 「這個原則就給出選擇權定價公式——只有一個公式能讓避險組合的報酬永遠等於短期利率。」

公式#

$$w(x, t) = x \cdot N(d_1) - c \cdot e^{-r(t^* - t)} \cdot N(d_2)$$

其中:

$$d_1 = \frac{\ln(x/c) + (r + \frac{1}{2}v^2)(t^* - t)}{v\sqrt{t^* - t}}$$

$$d_2 = \frac{\ln(x/c) + (r - \frac{1}{2}v^2)(t^* - t)}{v\sqrt{t^* - t}}$$

| 符號 | 意義 |

|---|---|

| $w$ | 買權(call option)價格 |

| $x$ | 當前股價 |

| $t$ | 當前日期 |

| $t^*$ | 到期日 |

| $c$ | 履約價(exercise / strike price) |

| $r$ | 無風險利率 |

| $v$ | 標的股票報酬的標準差(波動率) |

| $N(\cdot)$ | 累積標準常態分配函數 |

五個必要輸入:股價、履約價、到期日、無風險利率、波動率。前四項可直接觀察,只有波動率需要估計——這是實作 Black-Scholes 的最大挑戰。

例子#

IBM 股價 130 美元,3 個月買權履約價 132 美元,國庫券 2.5%,估計波動率 30%——公式直接告訴你買權的合理價格為 7.17 美元。

模型 vs 技術#

Scholes 強調模型(model)與技術(technology)的差異:

- 模型:解決特定定價問題,需要特定假設(常數波動率、常數利率)。模型估計必有誤差

- 技術:應用數學概念理解假設關係,可處理變動的風險、波動、利率

「許多人說 Black-Scholes 模型不靈,這要看假設。但整個衍生性技術的發展,改變了金融業的本質。」

發表之路:兩次被拒#

1970 年 10 月,Black 將論文〈A Theoretical Valuation Formula for Options, Warrants, and Other Securities〉投至《Journal of Political Economy》——立即被退稿(編輯直接拒收)。再投至《Review of Economics and Statistics》——再次速退。

Black 懷疑是因為他不在學界,回信地址讓人不認真看待。1971 年 1 月,他們改寫並改題為〈Capital Market Equilibrium and the Pricing of Corporate Liabilities〉。在 Miller 與 Fama 的支持下,《Journal of Political Economy》終於在 1971 年 8 月有條件接受。

1973 年 5–6 月號正式刊出——標題定為〈The Pricing of Options and Corporate Liabilities〉。論文至 2021 年 Google Scholar 引用數已超過 40,000 次,是金融學史上引用最多的論文之一。

衍生性商品市場的爆炸#

CBOE 的誕生#

論文發表的同一年(1973),Chicago Board of Options Exchange(CBOE)成立——世界第一個標準化選擇權交易所。

CBOE 開幕日大半天,交易員無聊到下西洋棋與雙陸棋。但 Black-Scholes 公式很快帶動了選擇權交易的爆炸性成長。1984 年 CBOE 已是僅次於 NYSE 的第二大金融資產交易所。

1974 年 Texas Instruments 推出內建 Black-Scholes 公式的計算機。Scholes 跟他們索取版稅:「他們說我們的研究在公領域;我跟他們要一台計算機,他們建議我自己買。我從沒買過。」

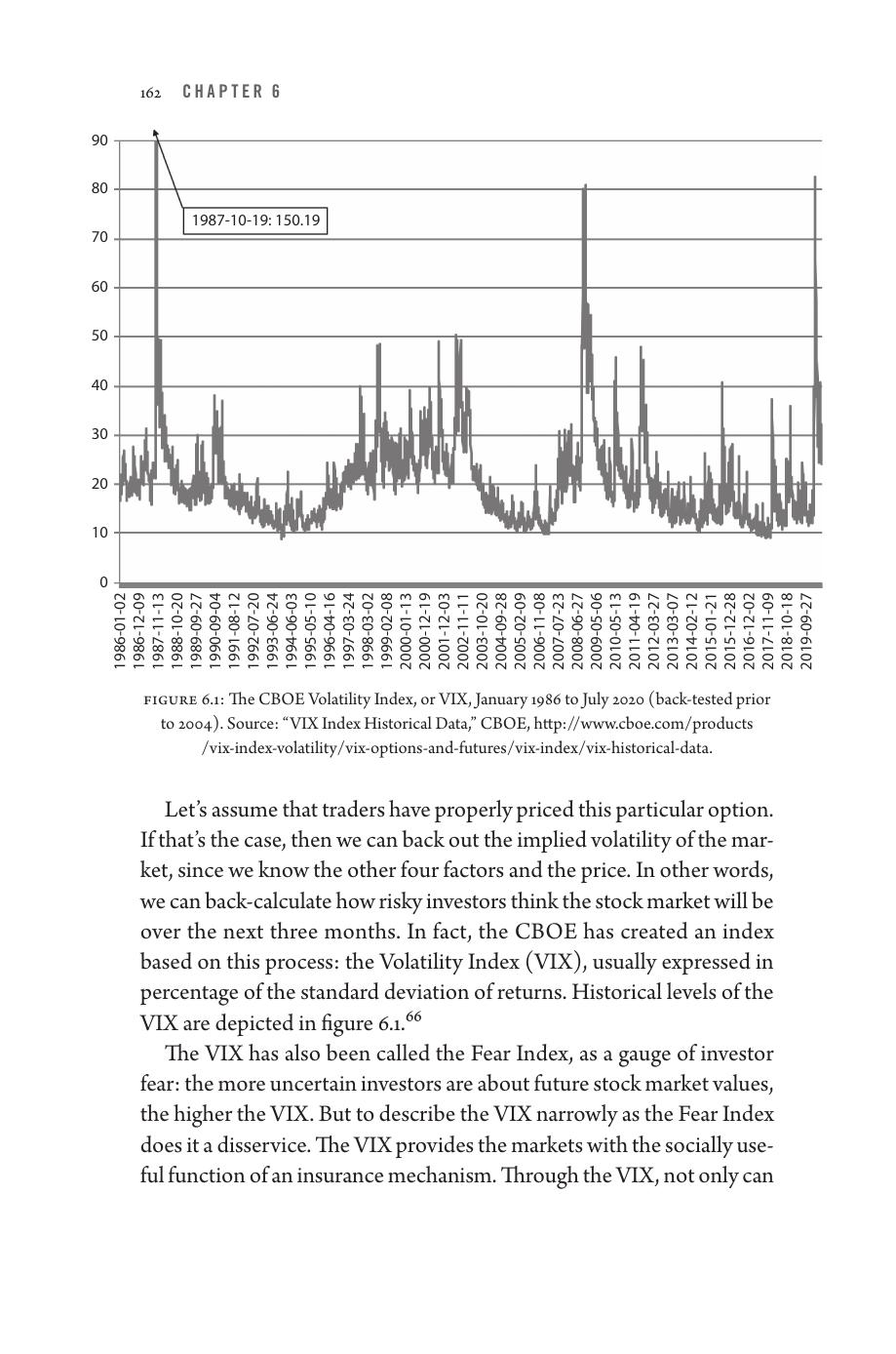

VIX 恐慌指數#

當其他四個變數已知時,可從選擇權市價反推隱含波動率(implied volatility)。CBOE 把這個概念變成了「Volatility Index」(VIX,俗稱「恐慌指數」):

- 1987 年 10 月 12–16 日股票跌 8.6%、VIX 飆漲 48%

- 10 月 19 日(黑色星期一)美股單日跌 20% 以上

Figure 6.1: CBOE 波動率指數(VIX),1986 年 1 月至 2020 年 7 月(2004 年前為回溯測試)。資料來源:CBOE。

Scholes 觀察:「選擇權市場的資訊比現貨市場豐富得多。1987 年崩盤時就是這樣。股價同時包含『現金流預期』與『風險預期』兩個資訊,但選擇權價格的變化直接告訴你風險如何變化。」

「金融大規模毀滅性武器」?#

巴菲特的批評#

巴菲特(Warren Buffett)在 2002 年 Berkshire Hathaway 致股東信中寫道:

「衍生性商品已從瓶子裡放出來了。中央銀行與政府至今找不到有效的監控方式。在我看來,衍生性商品是金融大規模毀滅性武器(financial weapons of mass destruction),帶有目前潛伏但可能致命的危險。」

Scholes 的回應#

Scholes 認為巴菲特當時談的是 General Re 收購案中那些 20–30 年期的長期合約。「對於長期證券,利率等小變動可能對今日價格產生大影響。」

「衍生性商品被妖魔化,主要是因為它們是新東西。它們確實有槓桿成分,但市場有買有賣(零和),如果有人付過高價買選擇權,自然有賣家進場矯正。AIG 在金融危機中的問題是內部風控與治理,不是衍生性商品本身。」

Scholes 心目中的完美投資組合#

Scholes 的觀點與 Markowitz、Sharpe 大不相同——重點不是組合成分,而是風險管理。

投資人真正在乎的三件事#

「投資人真正在乎的是:終值(terminal wealth)、複利報酬(compound return),與回撤(drawdown)。對給定的回撤,他們希望有最佳的體驗。」

1. 終值(Terminal Wealth)#

- 投資人有目標生活方式(如退休後買小屋、旅行)

- 從目標反推退休時所需的「終值」

- 終值取決於逐年報酬,而非單次平均

2. 複利報酬與「凸性風險」#

Scholes 強調:複利報酬永遠低於算術平均報酬,且波動越大,差距越大——他稱之為凸性風險(convexity risk)或波動拖累(volatility drag)。

例:100 美元、+20%、−20%

- 算術平均:0%

- 實際結果:100 → 120 → 96(虧 4%)

- 或:100 → 80 → 96(虧 4%)

「平均深度只有半英尺的河」可能在某段有 20 英尺深——你不會游泳就會淹死,不會再過第二次河。

3. 回撤(Drawdown)與尾端#

回撤指投資組合從高點到低點的跌幅:

- 「真正影響終值的是分配的尾端,不是中間。」

- 負尾端(如 1987 年的單日 20% 暴跌)是投資人最該避免的

- 正尾端也應參與——「不能只想要低風險。風險管理是對稱的。」

對被動投資的批評#

Scholes 對指數基金有幾項保留:

- 構成風險:S&P 500 的構成隨時間變動(科技權重時高時低、公用事業權重時低時高)

- 波動率不為常數:不同時期波動率不同,傷害複利報酬

- 相關性不固定:2007–2009 危機時所有股票一起跌,「分散投資並不存在」

- CAPM 是單期模型,但人生是多期的——「每一期都重要」

完美投資組合的兩個核心問題#

- 資產限制:我能投資的範圍是什麼?例如已在銀行業工作的人,或許該避開銀行股

- 風險管理:透過主動與被動的組合管理風險。投資人需決定願意承受的風險水準

不喜歡目標日期基金#

「目標日期基金(target-date funds)說『年輕時投股票、年老時投債券』——這不是正確模型。正確的模型是風險,不是股債比例。」

「年輕時你想承擔什麼風險?相對於你的人力資本與其他財富,你的風險如何?未來的目標日期基金將是『風險管理』基金。」

從衍生性商品市場學習#

Scholes 的最終建議:傾聽市場提供的風險資訊——

- 用 VIX 估計預期市場波動率

- 用價外深度選擇權的價格估計尾端風險

- 動態調整組合,以維持目標風險水準

- 「如果完美投資組合不利用市場提供的資訊,那它就不是完美投資組合。」

Scholes 走完了一個圈:他協助創造了現代衍生性商品市場——現在他希望投資人傾聽這些市場,藉此打造完美投資組合。