我們每天都在看股價,卻很少想過這些報價跟股票的「真正價值」有何關係。Fama(Eugene Fama)的核心假說極為簡潔:面對股市,眼見即所得——若市場有效率,市場價格反映了所有人對股票內在價值的最佳集體推估。

Fama 提出了效率市場假說(Efficient Market Hypothesis, EMH),並花了畢生研究設計各種檢定。1978 年《Journal of Financial Economics》主編 Michael Jensen 寫道:

「我相信經濟學裡,沒有任何命題擁有比 EMH 更堅實的實證支持。它在各種市場中被檢驗,幾乎都與資料相符。」

EMH 的影響至今仍迴盪:主動 vs 被動投資、風險如何決定股票合理價值——這些爭辯都繞著它打轉。Fama 自己也不主張市場「總是、處處」完美有效率,而是大多時候接近有效率,偏離很小且難以獲利。指數基金的存在與興起,完全建立在效率市場觀點之上——這也與 Markowitz 的分散投資、Sharpe 的市場組合,緊密扣合。

兩個陣營#

要理解 Fama 的貢獻,得先了解兩個對立陣營:

- 效率市場派:以 Fama 為代表

- 行為金融派:以 Shiller(Robert Shiller)為代表

效率市場的邏輯#

- 市場效率源於競爭與自由進入

- 若資訊未反映在價格上,人們可透過交易獲利,因此資訊很快會被定價

- 第一個推論:股價應呈現隨機漫步(random walk)——除非有新的相關資訊,否則明天的股價變化與今天無關

隨機漫步的概念可追溯到 1827 年,植物學家 Robert Brown 用顯微鏡觀察水中花粉的隨機運動(即布朗運動)。1900 年 3 月 29 日,法國博士生 Louis Bachelier 在博士論文〈The Theory of Speculation〉中提出用布朗運動描述股價——比 Einstein 解釋布朗運動還早五年。

Bachelier 的研究被埋沒了半世紀,直到 Savage(Leonard Jimmie Savage)翻譯出來、引起 Samuelson(Paul Samuelson)注意。1964 年由 Cootner 收錄於《The Random Character of Stock Market Prices》。隔年 Fama 發表了支持隨機漫步的博士論文。

行為金融的反擊#

行為派挑戰「投資人理性」這個假設:

- Kahneman(Daniel Kahneman)與 Tversky(Amos Tversky)的展望理論(prospect theory, 1979):人們對損失的反應遠強於同等利得

- Shiller、Thaler(Richard Thaler)等人也獲得諾貝爾獎

- 行為偏誤包括:過度樂觀、過度自信、過度反應、損失厭惡、從眾、機率錯估、心理帳戶

嘗試打敗市場:Fama 的養成#

童年與運動員時代#

- 1939 年情人節:出生於麻州 Somerville,第三代義裔美國人,祖父母從西西里島移民

- 體型不大(不到 5 呎 8 吋)但極具運動天分:打籃球、棒球、跳高(州賽第二名)

- 足球熱情:自稱發明了「split end」位置,源於「想避免被體型大很多的防守球員撞倒」的求生本能

- 1992 年因足球、棒球、田徑成就被高中母校列入體育名人堂

Tufts 與 Ernst 教授的啟示#

Fama 是家族第一個讀大學的人。原本主修法語浪漫語系,第二年轉攻經濟學。

Tufts 經濟學教授 Harry Ernst(也是高爾夫名人堂成員)經營一個股市預測服務。Fama 暑假在他底下工作,設計各種預測策略:

「策略在歷史資料上總是奏效。但 Ernst 堅持要我用『樣本外資料』(hold-out sample)測試——從來沒有一次成功。」

這段早期經歷深深影響了 Fama 後來的效率市場研究。

命運的電話:芝加哥大學#

1960 年 4 月,Fama 還沒收到芝加哥大學的回音,於是直接打電話過去。學生主任 Jeff Metcalf 接的電話,找不到他的申請紀錄,但兩人聊得投機。Metcalf 說芝大有一個專為 Tufts 畢業生保留的獎學金——當場給了 Fama。

「如果那天 Jeff 沒接電話,我的職業生涯不知會走向何方。命運的安排!」

Fama 1963 年起在芝大任教至今。「我加入芝大時,沒有任何人在教投資組合理論——Markowitz 的論文就是 1953 年在這裡寫的,但沒人教。我問 Merton Miller 該教什麼,他說:『我們雇你就是要你教新東西。』於是我把 Markowitz 的書交給學生說:『這就是我們做的東西。』」

隨機漫步揭示「肥尾」#

Fama 博士論文〈The Behavior of Stock-Market Prices〉是力作。他用 Dow Jones 30 檔藍籌股 1958–1962 年的日報酬,「以噁心的細節」證明:

- 過去股價無法預測未來股價——技術分析與型態分析(如「頭肩型」)無法穩定獲利

- 股價變化近似常態分配,但尾部更厚——所謂的「肥尾」(fat tails)

肥尾事件#

1987 年 10 月 19 日,Dow Jones 30 檔股票一日平均下跌前所未有的 22.6%——兩天後又上漲 10.1%。2007–2009 金融危機與 2020 年 COVID-19 初期,極端日報酬屢見不鮮。

這些「黑天鵝」事件比常態分配預測的頻繁許多——意味股票報酬比一般風險模型估的更危險。但這不是 EMH 的反例,肥尾從 Fama 博士論文起就是 EMH 的一部分。報酬的不可預測性,與報酬分配的形狀無關。

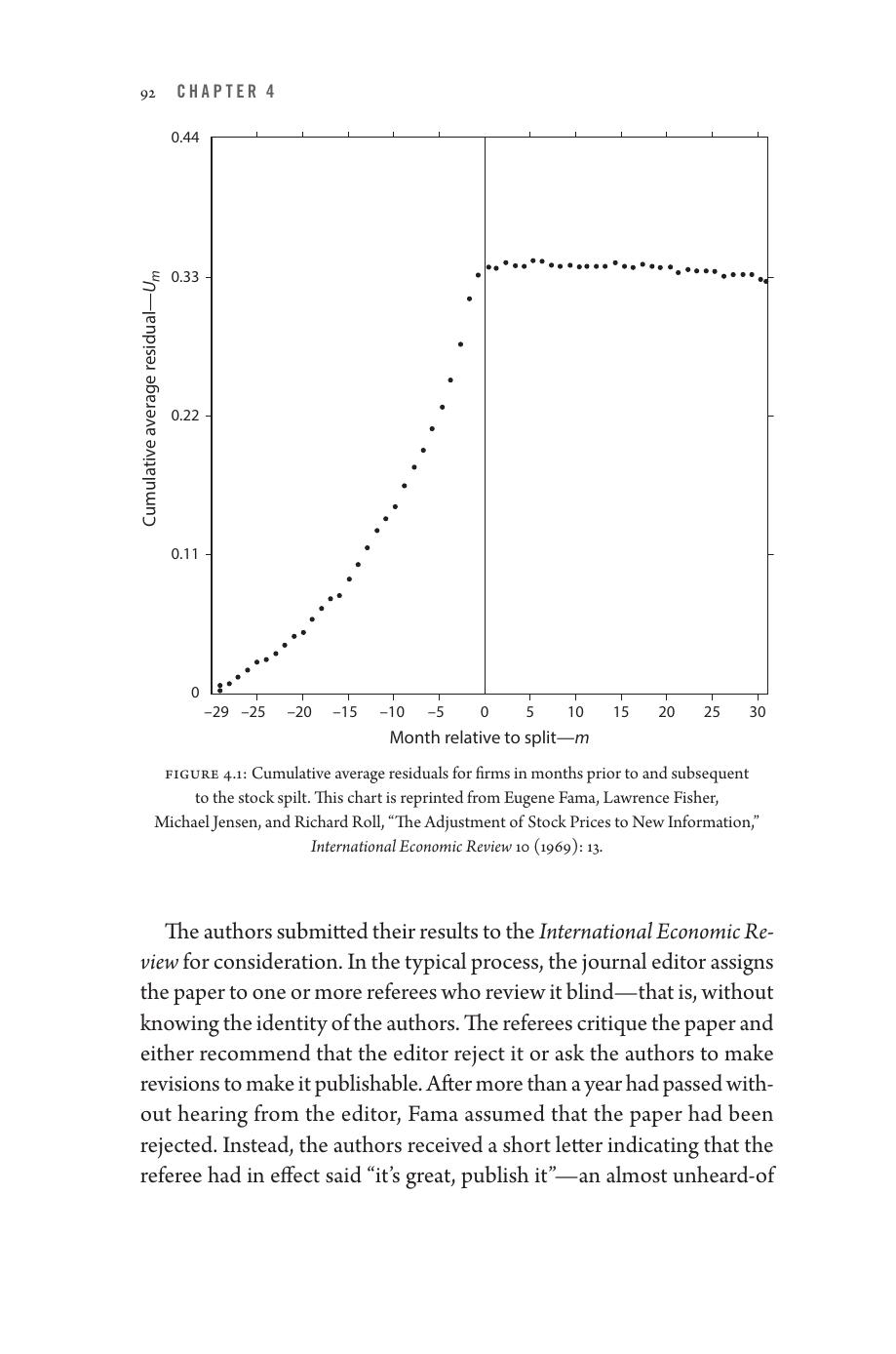

FFJR 事件研究:CRSP 資料的第一篇大作#

CRSP(Center for Research in Security Prices, 芝大金融資料中心)創辦人 James Lorie 擔心沒人用他們的資料、會失去贊助,找上 Fama:「你能不能做點什麼?」

當時 CRSP 帶子上只有兩種資料:股價與股票分割(stock split)。Fama 與 Fisher、Jensen、Roll(簡稱 FFJR)著手研究 940 次分割事件(1927–1959,跨 33 年)。

事件研究的誕生#

這是史上第一篇事件研究(event study)。方法:

- 找出每次股票分割的月份(事件月)

- 計算公司股票相對市場的「殘差報酬」(residual return)

- 累積分割前 30 個月到分割後 30 個月的累積殘差

結果:

- 分割前:累積殘差大幅上升(公司表現好,預期股利與盈餘成長)

- 分割後:殘差隨機分布在零附近——分割所傳達的訊息已被「立即且永久」地反映在股價

Figure 4.1: 公司在股票分割前後月份的累積平均殘差。資料來源:Fama, Fisher, Jensen, Roll, "The Adjustment of Stock Prices to New Information," International Economic Review 10 (1969): 13。

論文投稿到《International Economic Review》。一年多沒有回音,Fama 以為被拒。最後收到主編簡短的信:審稿人說「很好,刊登吧」——這在學術界幾乎聞所未聞。

那位審稿人是 Modigliani(Franco Modigliani),後來也獲得諾貝爾經濟學獎。

效率市場假說的三種形式#

1965 年 Fama 在芝大商學院論文中創造了「efficient market hypothesis」(EMH)一詞。1970 年他在《Journal of Finance》發表的綜述文,影響深遠地把 EMH 區分為三種形式:

| 形式 | 定義 | 檢定方法 | 結果 |

|---|---|---|---|

| 弱式(Weak) | 價格反映歷史資訊 | 技術分析、型態研究 | 大幅支持 EMH |

| 半強式(Semi-strong) | 價格反映所有公開資訊 | 事件研究(盈餘公告、分割等) | 大幅支持 EMH |

| 強式(Strong) | 價格反映所有資訊(含內線) | 內部人交易、基金績效 | 通常被拒絕 |

Jensen 的炸彈#

Jensen 在他的博士論文中,用 CAPM 為基準,分析 1945–1964 年 115 檔共同基金的績效:

- 平均而言,基金經理人的「Alpha」(超過被動指數的超額報酬)為負值——即使在扣除手續費之前

- 只有 3 檔顯著打敗市場——比運氣的預期還少

Fama 評價 Jensen 的研究:「**那篇論文點燃了引信。**從那之後,績效衡量成為基金業必須面對的標準——你不可能再含糊地談你的績效,否則別人會替你算清楚。」

聯合假說問題#

Fama 強調「聯合假說問題」(joint hypothesis problem):

任何 EMH 檢定其實是兩個假說的聯合檢定:

- 市場是否將所有資訊納入價格?

- 我們使用的定價模型(如 CAPM)是否正確?

若檢定被拒絕,可能是市場不效率,也可能是定價模型錯。Fama 名言:「資產定價與市場效率永遠連體共生」(Asset pricing and market efficiency are forever joined at the hip)。

CAPM 檢定:Beta 還活著#

Fama 與其博士生 MacBeth 的「Fama-MacBeth 方法」成為檢定資產定價模型的黃金標準。其特色:

- 用投資組合(而非個股)以降低雜訊

- 用較早的期間估計 beta,與檢定期間錯開

- 每月做一次橫斷面回歸,再對時間序列彙整

結果支持 CAPM——加上 Black、Jensen、Scholes 的同期研究,CAPM 成為學界與業界衡量績效的標準。「主動經理人從此被永遠地放在火上烤。」

三因子模型:Beta 已死#

時間久了,CAPM 開始出現「異常現象」(anomalies):

- Sanjoy Basu:高本益比股票(low E/P)報酬較差

- Rolf Banz:小型股表現較佳

- Barr Rosenberg:高淨值市值比(高 B/M)股票表現較佳

1992 年的爆炸性論文#

Fama 與長期合作者 French(Ken French)1992 年發表〈The Cross-Section of Expected Stock Returns〉,把所有異常一次整合:

Fama 在《紐約時報》訪談中直言:

「Beta 作為解釋股票報酬的唯一變數,已經死了(Beta is dead)。」

但他後來補充:「正確的說法是——還有太多其他東西能解釋平均報酬。即使 beta 與報酬有強烈正相關,也仍有大量變異無法被 CAPM 模型解釋。」

三因子模型#

1993 年 Fama 與 French 提出三因子模型來取代 CAPM:

$$E(R_i) - R_f = \beta_i \cdot (R_m - R_f) + s_i \cdot \text{SMB} + h_i \cdot \text{HML}$$

| 因子 | 全名 | 意義 |

|---|---|---|

| 市場 | $R_m - R_f$ | 市場風險溢酬 |

| SMB | Small Minus Big | 小型股報酬 − 大型股報酬 |

| HML | High Minus Low | 高淨值市值比(價值股) − 低淨值市值比(成長股) |

他們將美股分為 25 個投資組合(5 種市值 × 5 種 B/M 比),結果三因子的解釋力大幅優於單一市場 beta。

五因子模型(2015)#

2015 年 Fama 與 French 進一步加上:

- RMW(Robust Minus Weak):高獲利能力 − 低獲利能力

- CMA(Conservative Minus Aggressive):低投資 − 高投資

Fama 自我反省:「我已經漸漸覺得,這只是『實證資產定價』的一種練習——我們所有的理論模型都不太靈。最根本的消費 CAPM 在實證上『慘不忍睹』。也許我們在做的,就只是找到一組能跨越平均-變異效率切線組合的投資組合。」

可預測性:聖杯何在#

Fama 在 1970 年代中至 1980 年代末做了大量資產可預測性研究:

- 國庫券:名目利率充分捕捉了預測通膨的所有相關資訊

- 遠期利率:Fama 與 Bliss 發現,1 年期內幾乎無預測力(如同預報「明天天氣與今天一樣」),但 2–4 年期遠期利率對未來利率有預測力——這與景氣循環有關

- 股票報酬:Fama 與 French 發現 3–5 年的報酬呈強烈負相關——過去 3–5 年表現好的,未來 3–5 年常常表現差,反之亦然

- 股利殖利率:在 2–4 年期間能解釋約 25% 的報酬變異(月、季資料則低於 5%)

Fama 心目中的完美投資組合#

「在我們 1992 年那篇論文之前,我會說每個人都該持有市場組合。現在我會說:偏好可能讓你向小型或價值股傾斜一點。 但市場仍是核心,多數人應該坐在那裡——因為這很便宜。Vanguard 等供應商提供低成本市場組合,但要小心,也有些供應商收費很高。」

完美組合的四個重點#

- 核心是市場組合:所有資產定價模型都從這裡開始

- 沒有唯一的完美組合:依個人偏好可向某些維度(價值、小型)傾斜

- 多元分散是你的好朋友:David Booth 名言。傾斜時也要盡可能分散

- 不存在過度分散:即使巴菲特也建議他的遺產:「10% 短期公債 + 90% 低成本 S&P 500 指數基金」

關於主動管理#

「投資人最大的問題是不了解結果的不確定性。我常和機構投資人、財務顧問演講——他們常根據過去 3–5 年績效換經理人。我給他們看模擬,告訴他們 3–5 年的過去報酬幾乎是雜訊,幾乎沒有任何預期報酬的資訊。他們聽完都很震驚。」

「現實是,沒有免費午餐。股票較高的預期報酬,伴隨大量的風險。」

巴菲特悖論#

Fama 對巴菲特的看法:「他常被舉為市場無效率的證據,但有兩個問題:第一,沒有人說經營公司不能創造價值;第二,從幾十萬個商人中挑出最成功的那一位,這成功有多少是運氣、多少是技能?即使長時間來看,也是個重大的統計問題。」

影響:被引用而不被引用#

Fama 的影響太深,以至於多數作者直接使用他對市場效率的定義,卻很少引用他——這個概念已成為金融學的常識。

John Cochrane 評論:「他宣告了隨機漫步,又提供反隨機漫步最關鍵的證據(報酬預測迴歸)。他檢驗 CAPM,又對 CAPM 提出最關鍵的修訂(三因子模型)。Newton 與 Einstein 合而為一。」

從 Fama 的學生中也誕生了大量成功投資業界人物:David Booth 與 Rex Sinquefield 創辦的 Dimensional Fund Advisors(DFA)2021 年管理超過 6,000 億美元,產品多半基於 Fama-French 研究;Cliff Asness 與 John Liew 創辦 AQR Capital Management,管理近 1,500 億美元。