判斷一個想法是否真正偉大的標誌是:很難想像沒有它的世界長什麼樣子。 Sharpe(William F. Sharpe)的資本資產定價模型(Capital Asset Pricing Model, CAPM)就是這樣的想法。即使 Markowitz 的研究問世已十年,當時的投資業仍未明顯改變——Markowitz 強調分散投資的重要性,但沒有告訴投資人該往哪裡投。

Sharpe 從 Markowitz 的最佳化出發,得到一個簡單卻強大的結論:

若所有投資人都持有同一個最適投資組合(只是金額不同),那這個最適組合只能是「市場組合」(market portfolio)——也就是依市值加權持有市場上所有資產。

Markowitz 效率前緣上的最佳組合就是市場組合,所有投資人只需在兩種資產之間選擇:無風險資產,以及一個依市值加權的全市場基金。這就是完美投資組合!

CAPM 的影響超越學術圈:它為被動投資與指數基金提供了思想基礎,催生了多兆美元的指數型共同基金產業,把投資組合管理從 1960 年代「神槍手」式的選股交給了被動指數基金。

成長與啟蒙#

早年#

- 1934 年:出生於波士頓。父母都是大學畢業生,這在當時是極少數(1940 年僅 6% 男性、4% 女性具備此學歷)

- 遷居加州:父親加入國民兵後全家先搬到德州、後到加州,最終任 Golden Gate College 校長

- 童年趣聞:四年級時被測 12×12 的乘法表(他只背到 10×10),結果不及格被留級

UCLA 與經濟學的啟發#

Sharpe 原本在 Berkeley 主修科學(母親希望他讀醫),但他「無法忍受看到血」,於是轉到 UCLA 改讀商業,第一年上了會計與經濟學:「我厭惡會計,但覺得經濟學很棒」。

Sharpe 著迷於經濟學的特質——「對行為與選擇做出完全合理的假設,加總後得到關於整體經濟的意外結論」。他形容這是「詩意的」、「美學上吸引人的」。1955 年取得學士、1956 年取得碩士。

RAND 與兩位導師#

- 1956 年:加入 RAND Corporation,學會程式設計(甚至自己設計過一個程式語言、寫過編譯器)

- 博士導師 Fred Weston:將時間、貨幣、不確定性等經濟概念引進金融課堂;指派 Sharpe 學習並教授 Markowitz 的《Portfolio Selection》

- 博士導師 Armen Alchian:教 Sharpe 第一性原理思考——「他會在課上問『為什麼我們不直接買嬰兒而非收養?』。這是看一個天才頭腦在掙扎處理實際問題。」

命運的轉折#

Sharpe 最初的論文題目是公司內部的轉撥計價(transfer pricing),運用作業研究方法。寫了 50 頁後,新到 UCLA 任教的 Hirshleifer 教授看完說:「這沒辦法寫成論文。」

Weston 建議:「記得你在研討會中很欣賞 Markowitz 的研究嗎?他剛到 RAND,去找他談談。」Sharpe 與 Markowitz 一拍即合——雖然 Markowitz 不在學校教書,UCLA 還是讓他「實質擔任」Sharpe 的指導教授。1961 年 Sharpe 取得博士學位。

對角線模型:論文中的第一個突破#

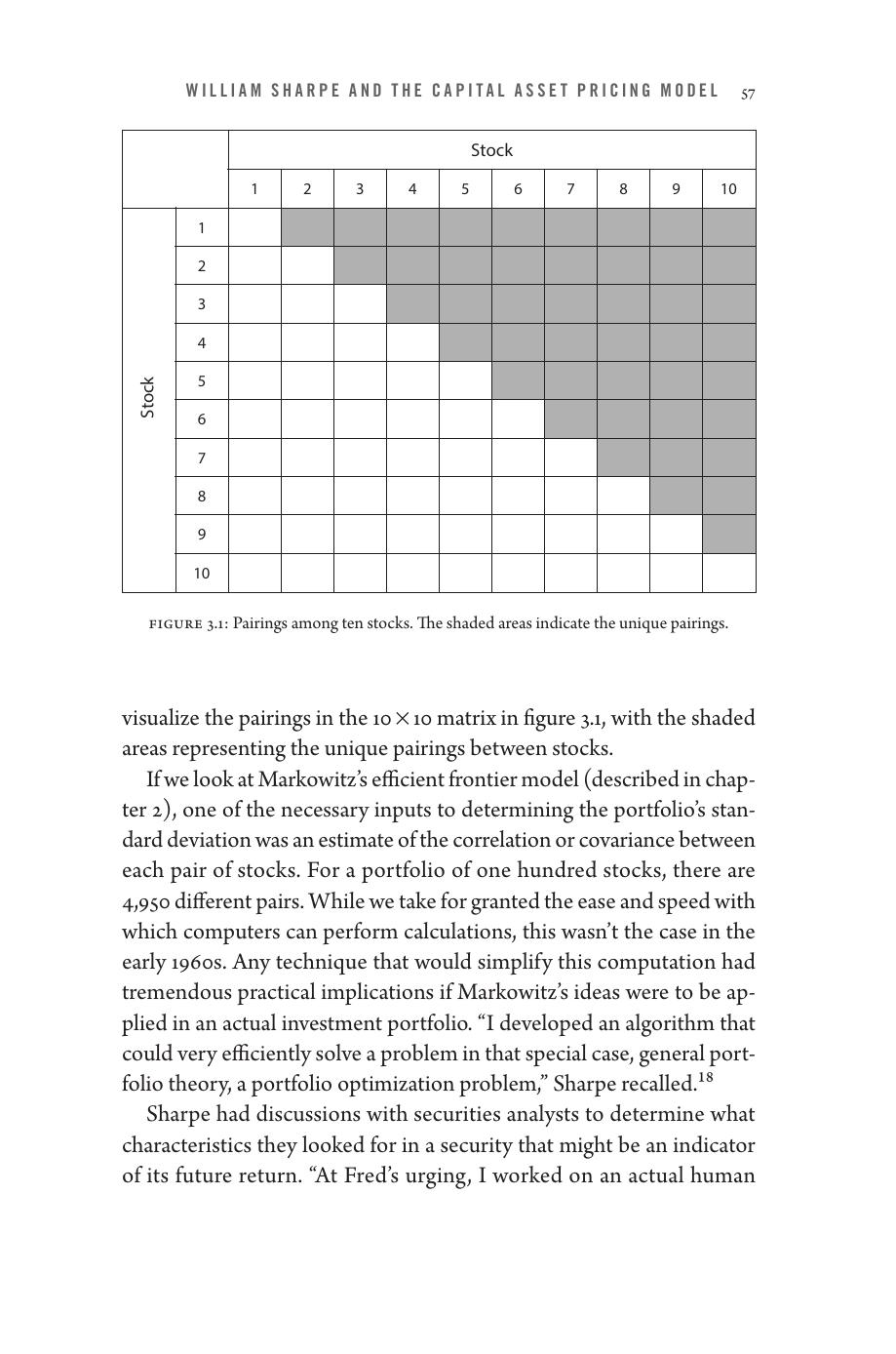

Sharpe 的博士論文題目是〈Portfolio Analysis Based on a Simplified Model of the Relationships among Securities〉。當時電腦運算能力有限,Markowitz 的方法在實務上有個棘手問題:

- 100 檔股票需要估算 100 個預期報酬、100 個變異數,加上 4,950 個共變異

- 在 1961 年的 IBM 7090 電腦上,分析 100 檔股票需要 33 分鐘、花費 $300(相當於 2021 年的 $2,400),最多能處理 253 檔

Figure 3.1: 10 檔股票之間的兩兩配對。陰影區域代表所有獨特的配對。

對角線模型的核心方程#

Sharpe 訪談證券分析師發現,他們判斷股票主要看三個面向:殖利率高低、無法實現的風險、相對市場波動的敏感度。基於此,他提出簡化模型:

$$Y_i = A_i + B_i \times I + \varepsilon_i$$

其中:

- $Y_i$:證券 $i$ 的報酬

- $A_i$:證券特有的常數(市場報酬為零時的預期報酬)

- $B_i$:對市場指數的敏感度(所有證券平均為 1.0)

- $I$:市場指數報酬(如 Dow Jones 或 S&P 500)

- $\varepsilon_i$:期望值為 0 的隨機變數

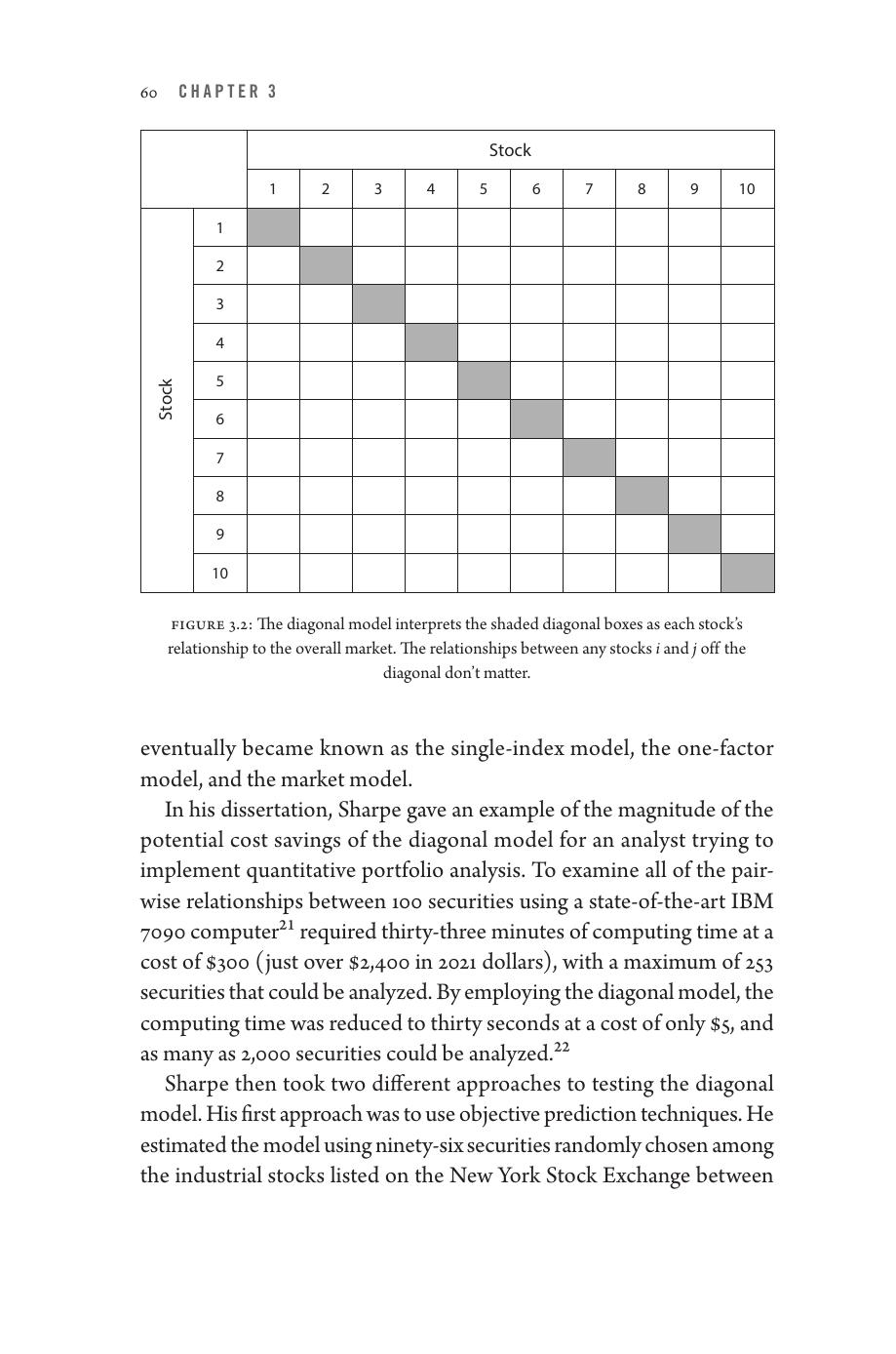

對角線模型的關鍵假設:股票之間只透過「對整體市場的反應」相互關連。換言之,10×10 矩陣中只有對角線(每檔股票對市場的關係)重要,非對角線(股票兩兩之間的關係)可以忽略。

效益:100 檔股票的計算從 33 分鐘 / $300 降至 30 秒 / $5;最多可分析 2,000 檔。

Figure 3.2: 對角線模型將陰影對角線格子解釋為每檔股票對整體市場的關係。任意 i、j 股票之間(非對角線)的關係不重要。

這個模型後來也被稱為單指數模型(single-index model)、單因子模型(one-factor model)或市場模型(market model)。

CAPM:從論文到諾貝爾獎#

從特殊到一般#

Sharpe 1961 年 9 月到華盛頓大學任教,數月後突然頓悟:「論文最後一章把對角線模型用在投資人的信念上,這個結果囚禁於一個非常嚴苛的假設。但如果不需要這個假設也能得到相同結論呢?」幾個月後他成功了——這就是 CAPM 的誕生。

模型假設#

- 投資人能以無風險利率(如國庫券利率)借貸

- 所有投資人都希望持有 Markowitz 意義下的「最佳」投資組合

- 所有投資人對證券的預期報酬與風險有相同的預期

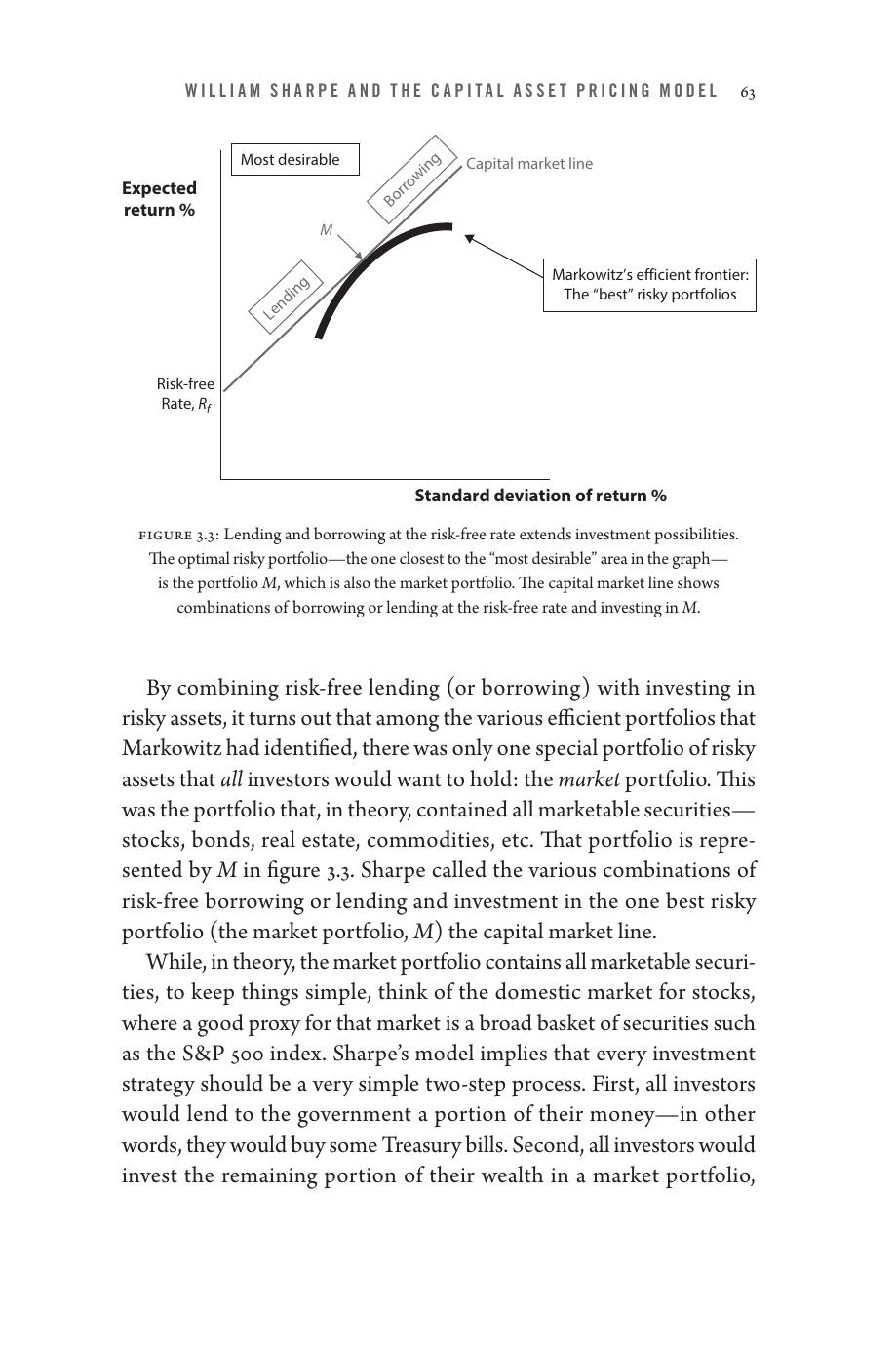

資本市場線(Capital Market Line)#

當投資人能以無風險利率借貸,效率前緣上有一個特別的點 $M$——市場組合。所有人都會持有 $M$ 與無風險資產的組合,差別只在比例。連接無風險利率與 $M$ 的直線就是資本市場線。

Figure 3.3: 以無風險利率借貸延伸了投資可能性。最佳的風險組合(最接近「最理想」區域)是 M——也就是市場組合。資本市場線顯示了無風險借貸與投資 M 的所有組合。

投資策略簡化為兩步驟:

- 把一部分錢借給政府(買國庫券)

- 剩下的錢投入市場組合(如 S&P 500 指數)

風險偏好高的人,可以用無風險利率借錢加碼買市場組合。

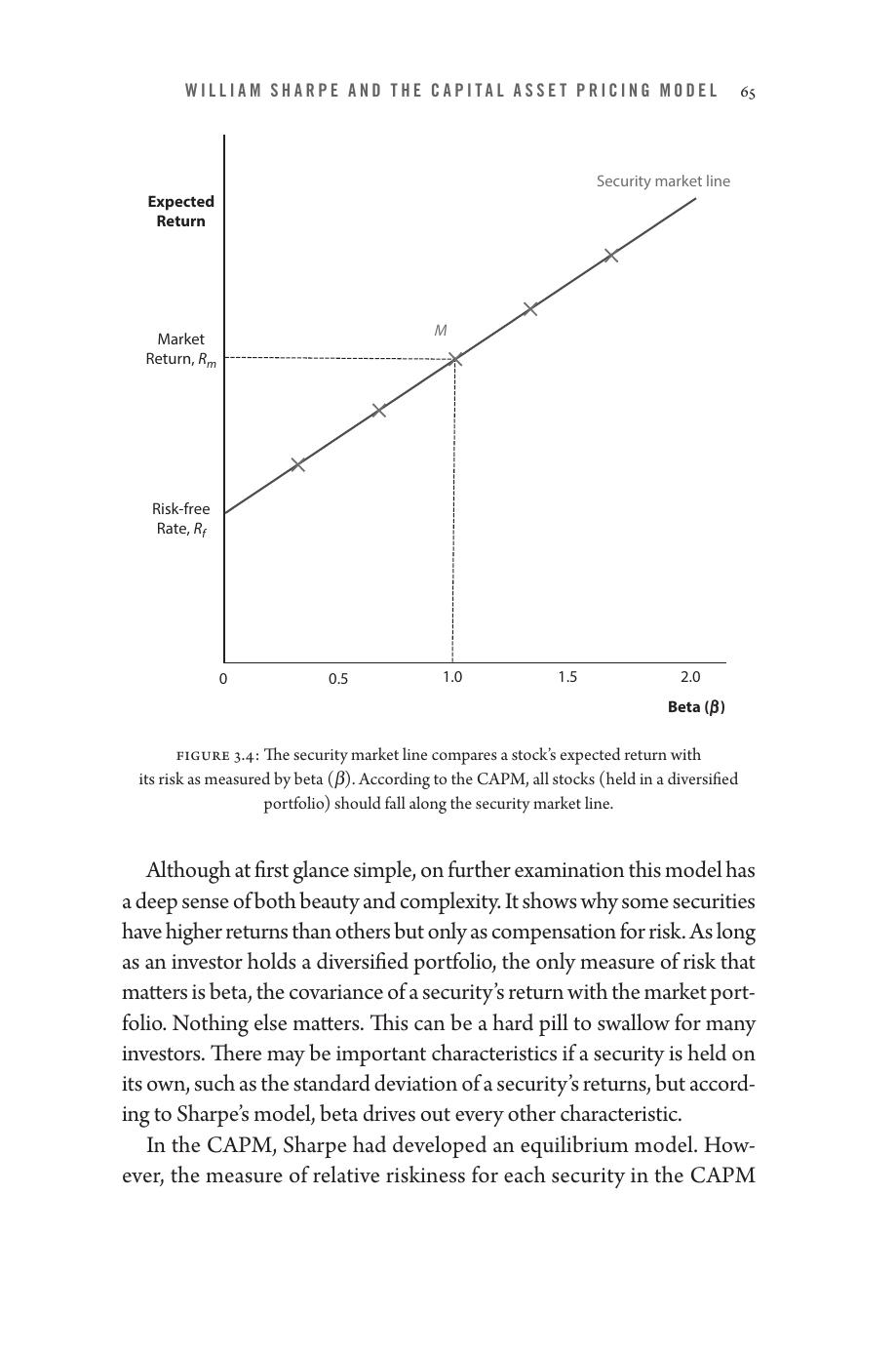

證券市場線與 Beta#

CAPM 的最著名方程:

$$E(R_i) = R_f + \beta_i \times (R_m - R_f)$$

其中:

- $E(R_i)$:證券 $i$ 的預期報酬

- $R_f$:無風險利率

- $\beta_i$:證券對市場的敏感度

- $R_m - R_f$:市場風險溢酬(market risk premium, MRP)

Beta 的解讀:

- $\beta = 1$:與市場波動同步(市場本身的 beta 必為 1)

- $\beta > 1$:高於市場波動(風險較高的股票)

- $\beta < 1$:低於市場波動(防禦性股票)

- 若市場上漲 1%,beta = 1.5 的股票預期上漲 1.5%

Figure 3.4: 證券市場線比較股票的預期報酬與其風險(beta)。根據 CAPM,所有持有於分散組合中的股票應落在證券市場線上。

CAPM 的核心訊息:

「在 CAPM 世界裡,投資人因承擔風險而獲得回報,但僅限於無法被分散掉的風險。一檔股票的價格不取決於其本身波動性,而取決於它在分散組合中的相對風險(beta)。」

即使一檔股票自身波動很大(高標準差),只要它與市場相關性低,beta 就會低,預期報酬也會低——這個觀念對許多投資人來說很難接受。

一波三折的發表過程#

Sharpe 1962 年將論文〈Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk〉投至《Journal of Finance》。第一位匿名審稿人說:

「假設『所有投資人對預期報酬有相同預測』太『荒謬』,導致後續結論『沒有意義』。」

直到新總編上任、找來新的審稿人,論文終於在 1964 年發表——後來成為 Google Scholar 上引用超過 26,000 次的經典之作。

學界與業界一開始極度抗拒。一份投資專業雜誌登過整版廣告:「指數投資是反美的!」(Indexed investing is un-American.)

Paul Cootner 在華爾街演講後被人嗆「你那麼聰明為什麼不有錢?」他回敬:「我也有個問題——你那麼有錢為什麼不聰明?」這話「讓學界與業界的對話倒退了至少十年」。

並非孤軍:CAPM 的多位發明者#

至少有四個人在差不多時間獨立得出 CAPM 的版本:

| 人物 | 背景 | 結局 |

|---|---|---|

| Jack Treynor | Haverford 數學系、Harvard MBA、A.D. Little 顧問 | 受 Modigliani-Miller 啟發。論文未發表,得知 Sharpe 在做相同主題後選擇放棄 |

| William Sharpe | UCLA 博士、華盛頓大學 | 1964 年發表,後獲諾貝爾獎 |

| John Lintner | Harvard 教授 | 1965 年發表,數學最為精緻(含 100 條方程、77 個註腳) |

| Jan Mossin | 挪威經濟學院、Carnegie Institute of Technology 博士 | 1966 年發表於《Econometrica》 |

Treynor 把論文給 Lintner 看,Lintner 說「不太懂」。Treynor 後來把論文一分為二,第一篇直到 1999 年才以書本一章的形式出版。諾貝爾獎不頒給未發表的研究——這是 Treynor 最深的遺憾。

在 CAPM 之後#

Sharpe 在華盛頓大學期間發表了 24 篇學術論文(以今日標準令人咋舌),1968 年轉至 UC Irvine,1970 年到 Stanford,並一路在那裡服務至今。

與業界深度互動#

Sharpe 與多家機構合作,將理論應用於實務:

- Merrill Lynch:設計估算 beta 與風險調整後績效的服務

- Wells Fargo:協助創建首批指數基金,複製 S&P 500

- Frank Russell Company:投資諮詢

「理論對實務有益,實務也幫助你判斷該研究什麼理論、理論是否有用。我一直處於『左右開弓』的狀態,雙腳各踩一個世界。」

Sharpe 比率#

Sharpe 提出一個簡單的「報酬/變異性」指標:

$$\text{Sharpe Ratio} = \frac{R_p - R_f}{\sigma_p}$$

其中分子是組合超過無風險利率的報酬、分母是組合報酬的標準差。這個指標至今仍是衡量投資績效的主要工具。

1990 年諾貝爾獎與 Financial Engines#

1990 年,Sharpe 與 Markowitz、Merton Miller 共同獲得諾貝爾經濟學獎。1996 年他與 Joe Grundfest、Craig Johnson 共同創辦 Financial Engines——一家獨立線上投資建議公司,專注退休投資規劃。

Sharpe 後期最關注的是退休後的解累積階段(decumulation phase):

「累積階段已經夠難了,但至少有一個明確的優化目標——退休那天的財富分布。但解累積階段——你不知道自己能活多久、配偶能活多久、有多種投資工具、人們的偏好也很難衡量。這是個困難得多的問題。」

CAPM 給投資人的三個訊息#

1. 市場組合是唯一重要的風險資產#

「不動產有三大原則:地點、地點、地點。投資也有三大原則:分散、分散、分散。」投資市場組合可以達到最大程度的分散。

2. 把交易成本壓低#

「就像 Lake Wobegon 假說一樣——成本之前,平均投資人不可能贏過平均投資人。如果你想找熱門股、追逐熱門基金經理人、或聽 Jim Cramer 的建議,最後只會承擔多餘的風險、平均得不到任何報酬,還浪費大筆費用。」

3. 多承擔風險,得到的報酬是「不確定的」#

「理論說,如果你承擔更多市場風險(讓自己在壞時候特別慘),那你『預期』可以做得更好——但這只是統計概念。短期內你可能賺很多,可能賺爆,也可能被打趴。許多人在金融危機時忘了這一點。」

四個簡單原則#

Sharpe 總結良好財務建議的四原則:

- Diversify(分散):越接近持有整個市場組合,每單位風險的預期報酬越高

- Economize(節儉):避免不必要的投資費用,特別是管理費與交易成本

- Personalize(個人化):考量個人特殊狀況,特別是金融市場以外的風險

- Contextualize(在脈絡中思考):若你押注市場價格錯誤,必須能說明為什麼是你對而非市場——資產價格不是火星人定的

Sharpe 心目中的完美投資組合#

「理想中,是一個無風險實質組合(如 TIPS)加上世界上所有可交易債券與股票(依市值加權)——我暫時稱它為『世界股債基金』(World Bond-Stock Fund)。」

實作上 Sharpe 自己持有四檔基金(出於費用考量都是 Vanguard,但 Schwab 或 Fidelity 也可以做到類似效果):

- 美國總體股票市場基金

- 非美國總體股票市場基金

- 美國總體債券市場基金

- 非美國總體債券市場基金(貨幣對沖)

最重要的前提:先存夠錢#

「你必須先存得夠多。**多數人沒有。**怎麼存?犧牲。看看壽命延長的數字、做點簡單計算,你就知道金額很驚人——你必須存非常多,因為除了社會安全保險,沒有人會替你存。」

對費用的「聖戰」#

Sharpe 一直在進行的「聖戰」是讓投資人意識到費用問題:

- 大量金錢從試圖儲蓄、規劃退休的個人,轉移到金融產業

- 太多沒必要的費用、卻換不到任何真實價值

- 退休金市場越來越大,所有人都想分一杯羹

- 從行為金融角度看,許多「聽起來很棒」的產品,本質是透過費用榨取儲蓄

Sharpe 的完美投資組合會使用「最低可能的費用」——但投資人必須謹慎:好的財務顧問可以為你的投資組合增添價值,但你必須清楚自己付了什麼費用、得到什麼回報。