「不要把所有雞蛋放在同一個籃子裡」這句俗語據傳源自 17 世紀,分散投資的概念甚至能追溯到 Shakespeare 的作品與《聖經》。然而,真正把分散投資變成一套理論與流程的,是 Markowitz(Harry Markowitz)。在他 1952 年發表〈Portfolio Selection〉之前,「沒有人有一套理論說明什麼是良好分散的投資組合,以及風險與報酬之間該如何取捨」,他自己也驚嘆:「人類竟然這麼久都沒發現,留給我來發現。」

Markowitz 的問題#

從芝加哥到博士論文#

- 1927 年:Markowitz 出生於芝加哥,父母經營一家雜貨店,他在中產階級的公寓中度過無憂無慮的童年

- 教育背景:在芝加哥大學完成兩年學士學位、再讀碩士。透過原典導讀的通識課接觸社會科學,最後決定主修經濟學

- 思想啟蒙:哲學家 Hume(David Hume)讓他迷上「我們知道什麼?我們如何知道?」這類認識論問題;von Neumann(John von Neumann)與 Morgenstern(Oskar Morgenstern)的賽局與效用理論、以及 Savage(Leonard Jimmie Savage)的主觀機率,讓他關注「不確定性下的決策」

- 學術環境:1950 年的芝大集合了 Friedman(Milton Friedman)、Koopmans(Tjalling Koopmans)、Marschak(Jacob Marschak)等大師,這群人後來幾乎都拿了諾貝爾經濟學獎

候診室裡的命運轉折#

1950 年,Markowitz 走進指導教授 Marschak 的辦公室,準備討論博士論文題目,但他完全沒有想法。Marschak 正忙,他便在隔壁的候診室等待。

候診室裡,他與另一位等待的陌生人聊了起來——對方是位證券經紀人。當 Marschak 終於有空時,Markowitz 走進辦公室說:「外面那個人建議我寫關於股市的論文,您覺得呢?」

一個偶然的對話,把 Markowitz 推上了現代投資組合理論之父的道路。他後來打趣道:「這是我這輩子從股票經紀人那裡得到最棒的建議。」

1950 年的午後頓悟#

站在 Williams 的肩膀上#

商學院院長 Marshall Ketchum 開出推薦書單,其中包括:

- Graham 與 Dodd 的《Security Analysis》

- Wiesenberger 的投資公司年鑑

- John Burr Williams 的《The Theory of Investment Value》(1938)

Williams 的書定義了「投資價值」(即內在價值或合理價格)為未來股利的折現值——這就是現代「股利折現模型」(dividend discount model)的雛形。Williams 的策略是:當股價低於投資價值時買進。

邏輯的盡頭:致命漏洞#

Markowitz 1950 年某個下午在芝大商學院圖書館閱讀 Williams 的書時頓悟:

- Williams 隱含假設各股票的風險彼此不相關

- 如果投資人只關心「預期報酬」,那 Williams 的邏輯推到最極端,將導致投資人只買一檔預期報酬最高的股票

- 但常識告訴每個人:不該把雞蛋全放在一個籃子裡

「1929 年高峰跌到 1933 年谷底,所有股票一起崩盤。一位 1937 年寫書的金融專家怎麼可能假設報酬不相關?」Markowitz 後來在 Uspensky 的《Introduction to Mathematical Probability》中找到一個適合衡量整體投資組合風險的公式。

「我最大的洞見是——你必須考慮相關性(correlation)。這是我職涯第一個『啊哈』時刻。有人問我:『你當時知道你會得諾貝爾獎嗎?』我說不知道,但我猜我會拿到博士學位。」

投資組合風險公式#

考慮一個只有兩檔股票(ABC 與 XYZ)的投資組合,權重分別為 $w_{ABC}$ 與 $w_{XYZ}$(合計為 1),則組合的變異數為:

$$\text{Var}{\text{portfolio}} = w{ABC}^2 \cdot \text{Var}{ABC} + w{XYZ}^2 \cdot \text{Var}{XYZ} + 2 \cdot w{ABC} \cdot w_{XYZ} \cdot \text{Corr}{ABC,XYZ} \cdot \text{SD}{ABC} \cdot \text{SD}_{XYZ}$$

其中標準差 $\text{SD} = \sqrt{\text{Var}}$。

為何分散有效#

- 幾乎所有情況下:組合的標準差會小於個別股票標準差的加權平均

- 唯一例外:兩檔股票完全正相關(例如 ExxonMobil 與 Chevron 同時受油價影響)——此時分散沒有任何益處

- 分散最有效:當兩檔股票負相關(例如 ExxonMobil 與 Delta 航空,油價漲對前者好、對後者壞)時

| 投資組合規模 | 變異項數 | 共變異項數 |

|---|---|---|

| 2 檔 | 2 | 2 |

| 3 檔 | 3 | 6 |

| 20 檔 | 20 | 380 |

Markowitz 的關鍵洞見:當投資組合變大,個別股票的變異數重要性下降,反而是股票之間的共變異(covariance)主導整體風險。

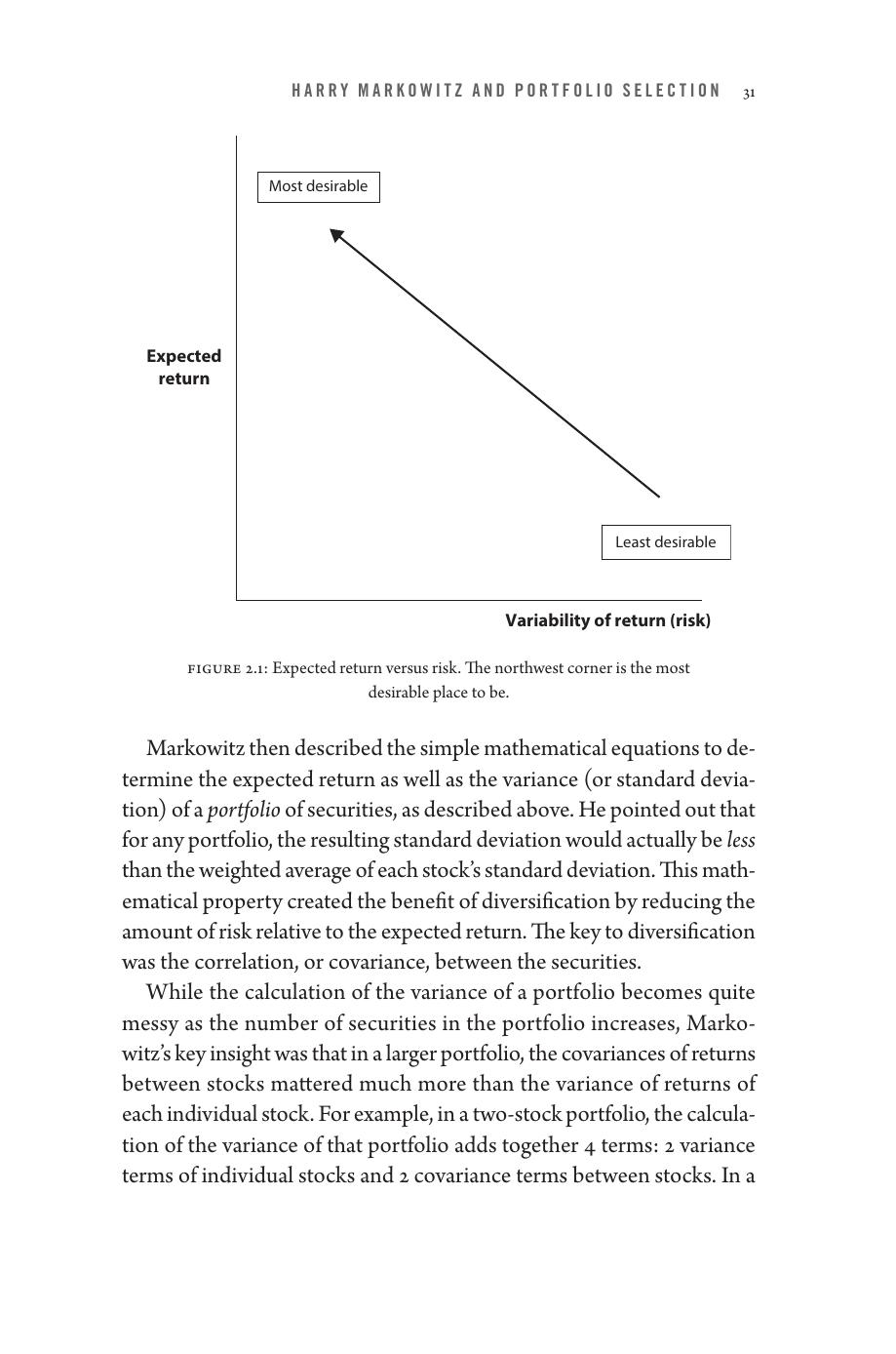

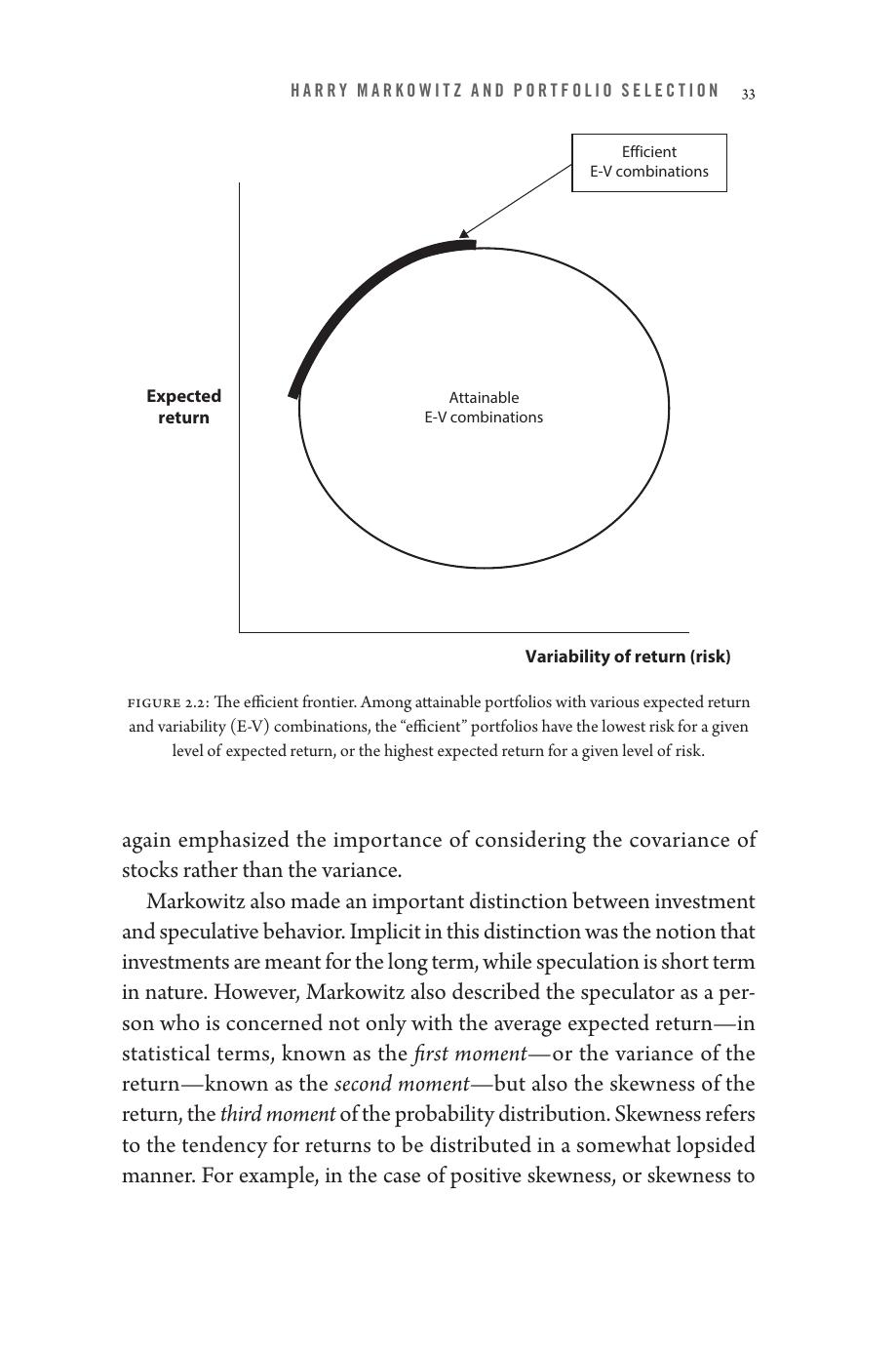

效率前緣的誕生#

同一個下午,Markowitz 還畫了一張簡單的圖:

- 橫軸:報酬的變異性(風險)

- 縱軸:預期報酬

他把組合分為兩類:

- 效率組合(efficient portfolios):在給定風險下擁有最高預期報酬,或在給定報酬下風險最低

- 無效率組合:被其他組合所宰制

Figure 2.1: 預期報酬與風險。圖的西北角是最理想的區域。

這條由所有效率組合連成的曲線,後來被稱為效率前緣(efficient frontier),是現代投資組合理論的基礎。

Figure 2.2: 效率前緣。在所有可達成的 E-V 組合中,「效率」組合在給定風險下擁有最高預期報酬,或在給定預期報酬下風險最低。

〈Portfolio Selection〉論文(1952)#

論文於 1952 年 3 月發表在《Journal of Finance》——當時這份期刊才創刊 6 年。文章特色與今日學術論文截然不同:

- 標題簡單:〈Portfolio Selection〉

- 單一作者

- 隸屬 RAND Corporation(智庫),而非大學

- 11 頁正文 + 4 頁圖表

- 只引用 3 篇文獻(皆為書籍)

- 大量數學方程(在當時極為罕見)

論文核心:

- 兩階段流程:第一階段建立對未來表現的信念;第二階段以此為輸入選擇投資組合

- E-V 準則:投資人偏好高預期報酬(E)、低變異數(V)

- 正確的分散方式:不是擁有 60 檔鐵路股,而是分散到鐵路、公用事業、礦業、製造業等不同產業(強調共變異而非變異)

- 投資 vs 投機:投資人關心前兩個動差(mean、variance),投機者還關心第三動差(偏度,skewness)

博士論文答辯:差點被當#

一段戲劇性的場面:Markowitz 已開始在 RAND 工作,回芝大答辯時,五分鐘後 Friedman 就說:

「Harry,我讀了你的論文。數學沒有錯,但這不是經濟學。我們不能為一篇『不是經濟學』的論文授予經濟學博士。」

Friedman 的這句話重複了一個半小時。Marschak 補了一句:「這也不是文學。」最後 Markowitz 被請出去等了五分鐘——回來時 Marschak 對他說:「恭喜你,Markowitz 博士。」

事後 Friedman 表示他從未真的要當掉 Markowitz,但他堅持自己的論點:他做了經濟學與當時新興的金融學之間的第一個重要區分。Markowitz 在 1990 年諾貝爾獎演說中坦承:「答辯當時,投資組合理論確實還不算經濟學的一部分。但現在它是了。」

是否被搶先?#

Markowitz 自己大方承認,至少有三位學者的研究先於或近於他的工作:

- Bruno de Finetti(義大利統計學家,1940):研究最適再保險水準時,提出與 Markowitz 幾乎相同的均值-變異數分析框架,連效率前緣都已出現。可惜因語言隔閡與精算學門的疏離,當時鮮為人知

- A. D. Roy(劍橋大學,1952):在 Markowitz 論文發表 3 個月後,於《Econometrica》發表〈Safety First and the Holding of Assets〉。Markowitz 後來說:「人們稱我為 MPT 之父,但 Roy 也應分享這份榮譽。」

- Marschak(Markowitz 的指導教授):1938、1950 年都有相關文章,但他自己從未向 Markowitz 提起 1938 年那篇

1959 年的書與 Sharpe 的橋樑#

1955–1956 年,在 Tobin(James Tobin)邀請下,Markowitz 到耶魯的 Cowles 基金會。在那裡他完成了《Portfolio Selection: Efficient Diversification of Investments》(1959):

- 將 1952 年的論文擴展為一本「給沒受過高等數學訓練的人」的解說書

- 提出「臨界線演算法」(critical line algorithm)以處理大規模證券的效率前緣計算

- 提出平均共變異定律(law of average covariance):當組合無限分散時,剩下的風險趨近於所有股票之間的平均共變異(即無法被分散掉的系統性風險)

- 第 8 章的矩陣代數,正是 Sharpe 後來自學矩陣代數的教材——「如果 Bill Sharpe 都能學會,你也行!」Markowitz 開玩笑說

行為金融的祖父#

Markowitz 還有另一篇 1952 年的論文〈The Utility of Wealth〉(俗稱 “Markowitz 1952b”),啟發了行為金融的整個學派:

- 受 Friedman 與 Savage 1948 年論文啟發,思考為何有人同時買保險與彩券

- 關鍵洞見:「想解釋實際行為,效用不應依附於『財富水準』,而應依附於『財富的變化』。」

- 25 年後,Tversky 重新發現這篇論文,與 Kahneman(Daniel Kahneman)一起以「財富變化」為基礎建立展望理論(prospect theory),這是行為經濟學的奠基理論

Markowitz 心目中的完美投資組合#

Markowitz 直言:完美的投資組合不存在唯一答案——「對你完美的,對我不完美。」

完美投資組合取決於:

- 年齡

- 風險偏好

- 投資目標

- 時間期間

- 稅務考量

他自己的建議#

- 1952 年(剛出論文):個人選擇 50% 股票、50% 債券——當時是「最小化最大遺憾」(minimax regret)

- 今日(給 25 歲年輕人):「我會建議他 100% 投資股票」

- 實作方式:股票用 ETF,固定收益用個別債券

- 不認為市場組合特別:在 2005 年的論文〈Market Efficiency: A Theoretical Distinction and So What?〉中,他指出 Sharpe 的 CAPM 假設「所有投資人能以相同利率自由借貸」,若沒有這個假設,市場組合並無特別之處

對誤用的擔憂#

三件 Markowitz 強調的「澄清」:

- 他從未假設報酬服從常態分配——金融危機(2007–2009、2020)中許多風控模型因假設常態而失敗,但這不是 MPT 的錯

- 分散投資的原則與是否常態分配無關——只要報酬有合理分配,分散就有效

- 打著 MPT 名號做違背 MPT 的事——曾有金融顧問把生病無法工作的女士全押在科技股上,並聲稱依據 MPT。「我寧可信巫毒娃娃也不信他們的產品!」

影響:投資管理的民主化#

Bernstein(Peter Bernstein)描述 1950 年代以前的投資業:「我們圍坐在會議桌前,這個人覺得這個產業會漲、那個人覺得那個產業會跌,像一群業餘者拼湊出一個投資組合。」

Markowitz 1990 年諾貝爾演說中提到,當 Bernstein 說:「現在,你們有了一套流程。」他全身起雞皮疙瘩——「就在那一刻,我意識到自己究竟啟動了什麼。」

Markowitz 自己的總結:「我創造了一個讓人能以投資組合理論為生的學門。我站在森林裡,劃了一根火柴,整片森林就活過來了。」

從 1974 年的 ERISA 法案要求退休基金經理人盡受託責任、加上 1972–1974 年股市崩跌,機構投資人開始全面採納均值-變異數分析。Markowitz 把投資從少數專業人士的特權,變成所有人都能使用的工具——這是投資管理的民主化。