維護你的財務系統#

這是全書最短的章節之一,因為前面幾章已經完成了 85% 的工作。你的信用卡已優化、銀行帳戶已設定、自動化系統已啟動、投資已購買。這一章是進階維護,幫助你持續優化。

持續餵養你的系統#

自動化系統的燃料是你投入的金額。系統只會和你餵進去的錢一樣強大。

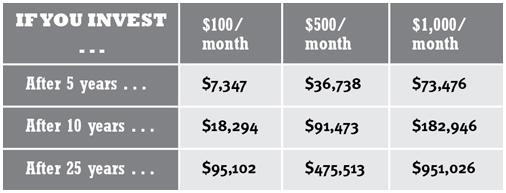

| 每月投資金額 | 5 年後 | 10 年後 | 25 年後 |

|---|---|---|---|

| $100 | $7,347 | $18,294 | $95,102 |

| $500 | $36,738 | $91,473 | $475,513 |

| $1,000 | $73,476 | $182,946 | $951,026 |

(假設 8% 年化報酬率)

現在的重點不再是「開始」,而是盡可能多投入。複利的威力在於時間和金額的乘積效應。即使每月多投入 $100 或 $200,長期累積下來的差距是驚人的。

不同月投資金額的長期累積效果(假設 8% 年化報酬率)

如何增加投入#

- 回到 Conscious Spending Plan,看看哪裡可以再擠出一點

- 談判加薪:這是增加投入最有效的方式

- 發展副業收入

- 每次加薪時,自動增加投資金額

忽略市場雜音#

設定好自動化投資後,你會開始注意到周圍的人如何被市場波動影響:

- 朋友恐慌地問你對 401(k) 的看法

- 有人吹噓某支俄羅斯基金去年賺了 67%

- 有人說你租房是在浪費錢

對所有這些雜音,正確的回應是:忽略它。你已經建立了一個基於研究的自動化系統。短期的市場波動在長期來看都只是微小的波紋。

為什麼要忽略#

- 去年表現好的基金不代表今年也會好

- 資產配置比挑選明星基金更重要也更安全

- 你的系統每月自動低買高賣(Dollar Cost Averaging)

- 恐慌賣出是最常見的投資錯誤

再平衡你的投資組合#

如果你選擇了生命週期基金,可以跳過這個段落——基金會自動幫你再平衡。

如果你自建了指數基金組合,每 12-18 個月需要再平衡一次:

什麼是再平衡#

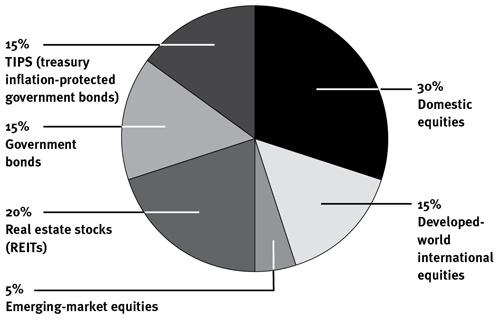

假設你的目標配置是:

- 國內股票 30%

- 國際股票 15%

- 其他 55%

目標資產配置(Swensen 模型)

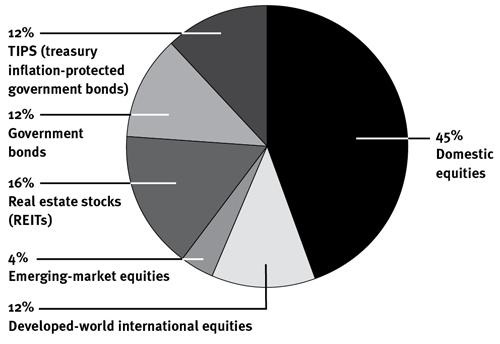

如果國內股票漲了 50%,它可能佔了你投資組合的 45%。你需要把它調回 30%。

後院櫛瓜的比喻:把投資組合想像成自家後院。你原本計畫讓櫛瓜佔 15%,但它們瘋狂成長、最後佔了 30% 以上——這時你要嘛砍掉多出來的櫛瓜,要嘛蓋更大的院子,讓比例回到 15%。再平衡就是同樣的事。

國內股票上漲 50% 後的配置失衡

如何再平衡#

推薦方法:暫停表現好的基金的自動投入,將那份金額分散到其他基金,直到配置回到目標比例。

- 不需要賣出(避免交易費和稅)

- 只是暫時改變新資金的分配方向

- 通常幾個月就能回到目標

如果某個基金虧損導致配置失衡,做相反的操作:暫停其他基金的投入,把錢集中到虧損的基金,直到比例回正。

稅務的 85% 解決方案#

對稅務不需要過度擔心。關鍵就一點:

盡可能多投入稅務優惠帳戶(401(k) 和 Roth IRA)

- 401(k):稅前投入,提領時才繳稅

- Roth IRA:稅後投入,提領時完全免稅

- 在這些帳戶內交易不產生年度稅務

持有不到一年就賣出的投資,需要繳納一般所得稅率(25-35%)。持有超過一年才賣出,只需要繳較低的資本利得稅(約 15%)。盡量買入並長期持有。

什麼時候該賣出投資#

在你的二三十歲,只有三個理由需要賣出:

緊急需要用錢

- 先用儲蓄帳戶

- 再賣不重要的物品

- 向家人借

- 提取 Roth IRA 的本金(免罰金)

- 信用卡是最後手段

持續嚴重表現不佳

- 如果你投資的是指數基金,下跌通常代表整個市場下跌——不要賣

- 比較個股/基金與同產業的表現

- 只在個別投資持續跑輸同產業時才考慮賣出

達成特定目標

- 存夠了夢想旅遊的錢?賣出並實現目標

- 買入並持有是好策略,但達到目標時就該兌現

回饋社會#

Ramit 在這章的最後提出了一個重要的觀點:真正的富有包括回饋。

- 你不需要等到很有錢才開始捐款

- $100 的獎學金也是回饋

- 捐出時間和金錢一樣有價值

- 建立自動化捐款,就像自動化投資一樣

設定一個「回饋」的子帳戶或自動捐款。當回饋也是自動的,你就更有可能持續做下去。