選擇讓你致富的投資組合#

上一章揭穿了金融專家的迷思,這一章教你如何自己選擇投資、付更少的費用、獲得更好的表現。

你需要回答幾個關鍵問題:你的錢什麼時候需要用?你能承受多大的波動?你想花多少時間管理?根據這些答案,你將選擇適合的投資方式。

自動化投資(Automatic Investing)#

Ramit 推薦的核心投資策略,結合了兩個優勢:

- 低成本:投資低費用基金,取代昂貴的主動管理基金

- 自動化:設定定期定額,不需要盯盤或判斷進場時機

自動化投資的真正考驗不是在市場上漲時,而是在市場下跌時。真正的自動化投資者知道,下跌意味著你正在用便宜的價格買入更多股份。

Ramit 親身經歷:2018 年 10 月股市下跌時,他的投資帳戶縮水超過 $100,000——但他每個月繼續自動投入,一天都沒停。當周圍的人都在恐慌賣出時,這才是長期投資者真正賺錢的時刻。

投資的核心概念:資產配置#

投資成功的關鍵不在於選對個股,而在於資產配置(Asset Allocation)——你的投資組合中股票、債券和現金的比例。

1986 年的經典研究顯示:超過 90% 的投資組合波動性來自資產配置,而非選股。

「你無法成功地預測市場走勢或挑選個股,資產配置應該是你投資策略的主要焦點,因為它是唯一你能控制的、影響投資風險與報酬的因素。」 ——William Bernstein

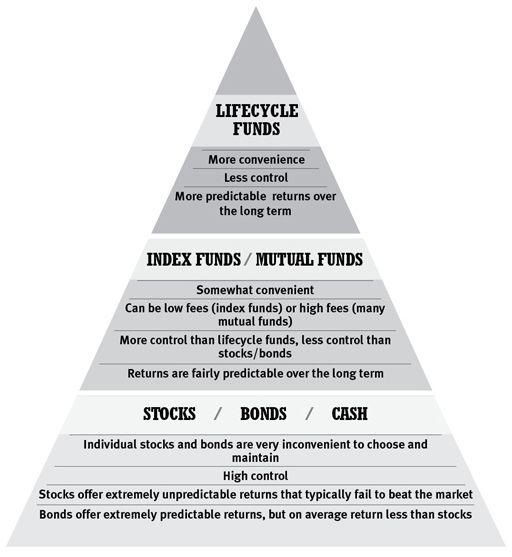

投資金字塔#

從底層到頂層:

投資選項金字塔

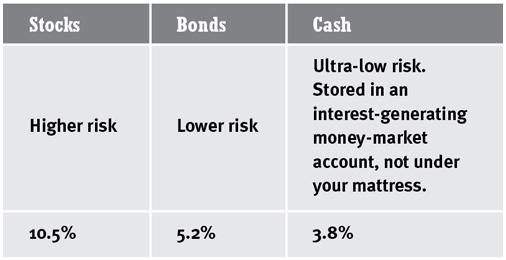

個股與債券#

- 股票:買入公司的股份,長期平均年化報酬約 8-10%,但波動大

- 債券:借錢給公司或政府,回報較穩定但較低(約 3-5%)

- 現金:最安全但回報最低,考慮通膨實際上可能虧損

80 年平均年化報酬率:股票、債券與現金

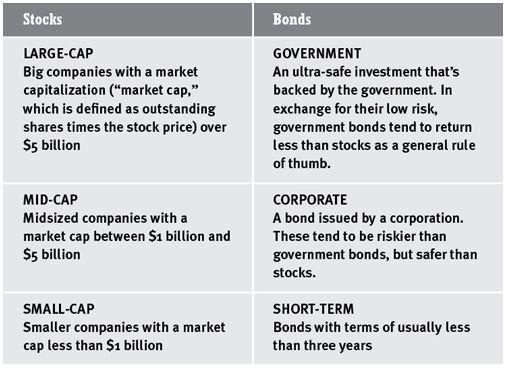

股票與債券的多種類型

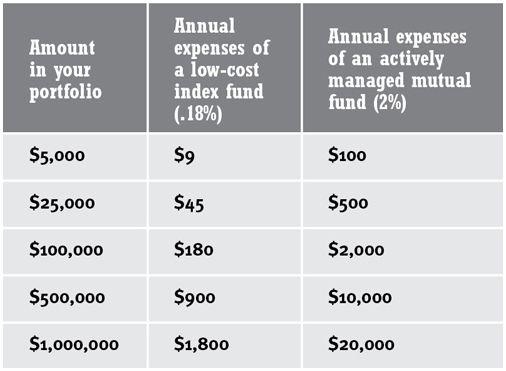

指數基金與共同基金#

- 共同基金:由基金經理人主動選股,費用高(1.5-3%)

- 指數基金:用電腦追蹤市場指數,費用極低(0.03-0.2%)

高費用比率的真實成本

生命週期基金(Lifecycle Funds)#

- 也稱為目標日期基金(Target-Date Funds)

- 根據你的年齡自動調整股票和債券的比例

- 年輕時更積極(90% 股票),年長後更保守(60% 股票)

如果你只想選一個投資,選生命週期基金。它體現了「85% 解決方案」——不是完美的,但夠好了,而且幾乎不需要維護。

兩種投資路線#

簡單路線:生命週期基金#

適合不想花時間研究的人:

- 選擇你預計退休的年份(如 2050 年)

- 找到對應的目標日期基金(如 Vanguard Target Retirement 2050)

- 買入並設定自動投資

- 完成。字面上就是這麼簡單

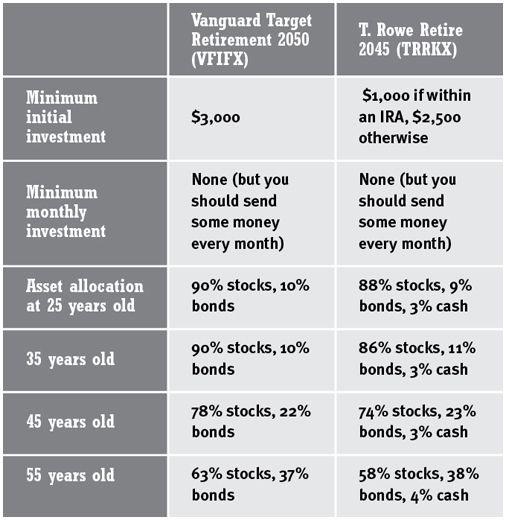

兩個推薦的生命週期基金:

- Vanguard Target Retirement 2050(VFIFX):最低投資 $3,000,費用比率約 0.19%

- T. Rowe Price Retire 2045(TRRKX):Roth IRA 內最低 $1,000

兩大生命週期基金比較

進階路線:自建指數基金組合#

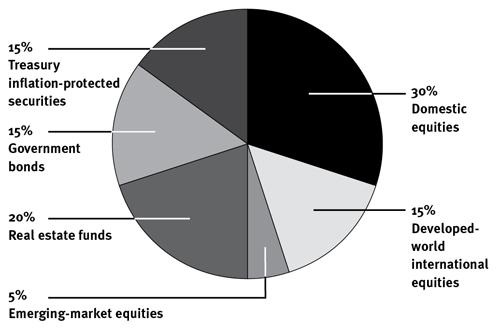

適合想要更多控制權的人。使用 David Swensen(耶魯大學基金操盤手)的資產配置模型:

- 30% — 美國股票基金

- 15% — 已開發國家國際股票基金

- 5% — 新興市場股票基金

- 20% — 不動產投資信託(REITs)

- 15% — 政府債券基金

- 15% — 抗通膨債券(TIPS)

Swensen 資產配置模型

Vanguard 範例投資組合

股票(Equities)

- 30% — Total Market Index (VTSMX)

- 20% — Total International Stock Index (VGTSX)

- 20% — REIT Index (VGSIX)

債券(Bonds)

- 5% — U.S. Treasury Bond Index (VFISX)

- 5% — Intermediate-Term Treasury Fund (VFITX)

- 5% — Long-Term Treasury Fund (VUSTX)

- 15% — TIPS Bond Index (VIPSX)

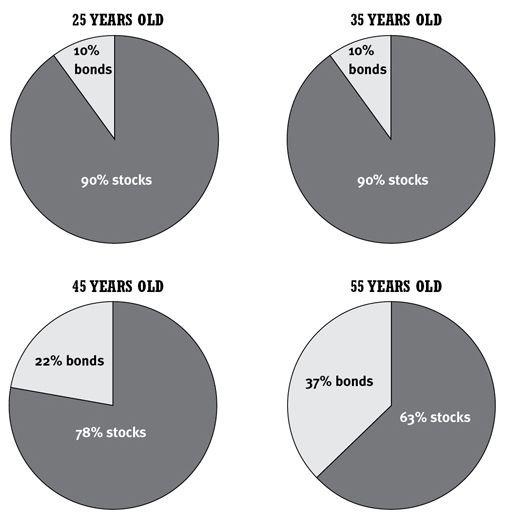

依年齡調整的資產配置#

| 年齡 | 股票比例 | 債券比例 |

|---|---|---|

| 25 歲 | 90% | 10% |

| 35 歲 | 90% | 10% |

| 45 歲 | 78% | 22% |

| 55 歲 | 63% | 37% |

不同年齡的典型資產配置

年輕人可以承受更高的風險,因為有數十年的時間恢復。如果你在二十幾歲,幾乎可以全部投入股票型基金。隨著年齡增長,逐漸增加債券比例以降低波動。

選擇指數基金的三個標準#

- 最低費用:費用比率(expense ratio)低於 0.75%,理想低於 0.2%

- 符合資產配置:確保涵蓋國內股票、國際股票、債券等不同類別

- 長期績效紀錄:查看過去 10-15 年的表現(但記住過去不代表未來)

不要隨便挑選基金就期待有平衡的資產配置。你必須有策略地選擇涵蓋不同資產類別的基金。

財務自主的魔法:交叉點與 FIRE#

當你的投資每年產生的錢超過你的薪水,你就達到了「交叉點」(Crossing Point)——你再也不必工作了。這個概念出自 Vicki Robin 與 Joe Dominguez 的《Your Money or Your Life》。

FIRE 術語表#

| 術語 | 意思 |

|---|---|

| FI | Financial Independence:投資收益永遠可以支付你的生活 |

| RE | Retire Early:通常指三十多歲或四十多歲退休 |

| FIRE | 兩者結合:靠投資收益永久退休 |

| LeanFire | 極簡版:每年只花 $30,000–$50,000 過退休生活 |

| FatFire | 奢華版:坐頭等艙、住四季、子女唸私校 |

為什麼 FatFire 不是幻想#

2018 年歐普拉花 $800 萬買了一棟房子,看起來太貴,但她當時淨資產超過 $40 億——即使保守投資 4%,一年光投資就產生 $1.6 億 收入。那棟房子對她而言實質上是免費的。把這個邏輯代到你自己的淨資產身上,算算 8% 的被動收入會給你什麼。

三條達到 FIRE 的路徑#

假設家庭年收入 $80,000、月支出 $6,000。傳統建議存 10%,需要 38 年。三個加速選項:

| 路徑 | 做法 | 達成時間 | 代價 |

|---|---|---|---|

| 選項 1:砍支出 | 每月開支降到 $3,000(砍一半) | 12 年 | 之後每年只能花 $36,000 |

| 選項 2:加收入 | 談判加薪 30%、多餘全投入 | 22 年 | 你的目標花費 $72,000/年 |

| 選項 3:兩者兼顧 | 收入 +30%、支出 −30% | 9 年 | 兼顧財務自由與生活品質 |

想達到 FIRE 的人,通常不是存 10% 或 20%,而是存到 70%。這個數字聽起來離譜,但背後的算術非常明確——而且你自己就可以選擇哪個組合最適合你的人生。

72 法則#

一個快速計算投資翻倍時間的方法:

72 ÷ 年化報酬率 = 翻倍所需年數

- 8% 報酬率:72 ÷ 8 = 9 年翻倍

- 10% 報酬率:72 ÷ 10 = 7.2 年翻倍

本週行動步驟#

- 決定投資風格(30 分鐘):生命週期基金(簡單)或指數基金組合(進階)

- 研究基金(3 小時至 1 週):比較 Vanguard、T. Rowe Price、Schwab 的選項

- 購買基金(1 小時至 1 週):將錢轉入投資帳戶,輸入基金代碼,點擊「買入」