自動化你的財務系統#

這一章是整本書的核心——建立一個全自動的金錢流動系統(Automatic Money Flow)。一旦設定完成,你的財務將自動運轉,不需要每月手動處理。

自動化的核心理念是:讓正確的事情自動發生。當儲蓄和投資是自動的,你就不需要依賴意志力,錢會在你睡覺的時候自動分配到對的地方。

自動金錢流動系統#

整個系統的運作方式如下:

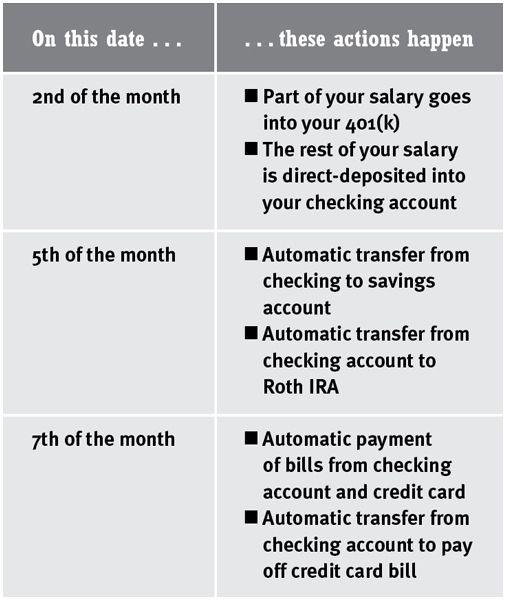

每月 2 號:薪資入帳#

- 薪資的一部分自動撥入 401(k)

- 剩餘的「實拿薪資」直接存入你的支票帳戶

每月 5 號:自動轉帳到儲蓄和投資#

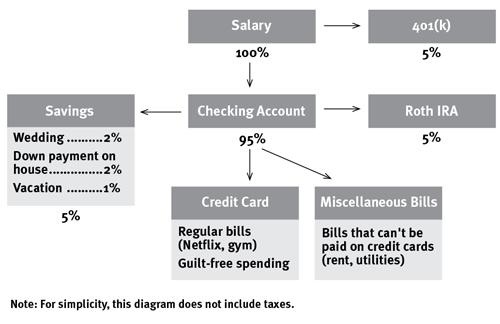

- 自動轉帳到儲蓄帳戶(依照 Conscious Spending Plan 的比例)

- 自動轉帳到 Roth IRA

每月 7 號:自動支付帳單#

- 自動支付所有固定帳單(信用卡、水電、手機等)

- 透過信用卡自動支付可以賺取回饋點數

為什麼是 2 號、5 號、7 號?因為薪資通常 1 號發放,但可能要到 2 號才入帳。5 號轉帳給了幾天緩衝。7 號付帳單確保了帳單在到期日前付清。你可以根據自己的發薪日調整。

統一帳單日期#

在設定自動化之前,先做一件重要的事:把所有帳單統一到同一天。

打電話給每家公司,要求把帳單日期改到每月 1 號(或你發薪的日期附近)。大多數公司都會配合:

「您好,我目前的帳單日期是每月 17 號,我想改成每月 1 號。請問除了打這通電話之外,還需要做什麼嗎?」

這樣做的好處是所有帳單同時到,你可以一次設定所有的自動支付。

設定步驟#

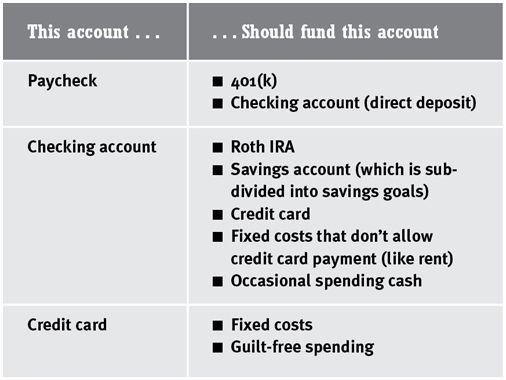

第一步:將所有帳戶連結起來#

- 支票帳戶 ↔ 儲蓄帳戶

- 支票帳戶 ↔ Roth IRA

- 支票帳戶 ↔ 信用卡

帳戶間的資金流向對照表

第二步:設定自動轉帳#

| 日期 | 動作 |

|---|---|

| 每月 2 號 | 薪資的一部分自動進入 401(k),其餘進入支票帳戶 |

| 每月 5 號 | 自動從支票帳戶轉帳到儲蓄帳戶 |

| 每月 5 號 | 自動從支票帳戶轉帳到 Roth IRA |

| 每月 7 號 | 自動從支票帳戶支付信用卡帳單(全額) |

| 每月 7 號 | 自動從支票帳戶支付其他固定帳單 |

自動化金錢流動時程表

自動金錢流動系統架構圖

第三步:設定帳單的 Email 通知#

- 開啟信用卡的月帳單 Email 通知

- 這樣你可以在自動扣款前檢視帳單

- 如果金額異常,有時間處理

第一次設定時,在支票帳戶留 $500 左右的緩衝。萬一某筆轉帳時間有落差,不會導致透支。之後系統穩定運轉後,就不需要擔心了。

不同薪資頻率的調整#

每月領薪兩次#

如果你每月 1 號和 15 號各領一次:

- 將以上系統複製兩套

- 每次各處理一半的金額

- 或者一次薪資處理固定成本,另一次處理儲蓄和投資

不固定收入(自由工作者)#

- 先計算最低生存成本

- 建立三個月生活費的緩衝儲蓄

- 好的月份多存、差的月份用緩衝

- 考慮使用 YNAB 等工具來管理不穩定收入

每週花 5 分鐘檢視#

自動化不代表完全不管。Ramit 建議每週花 5 分鐘:

- 快速瀏覽信用卡消費紀錄

- 確認沒有異常交易

- 保留收據,週末對帳

把收據資料夾放在桌上。如果需要走到其他地方去拿,你就不會持續做這件事。消除所有阻力,讓好習慣變得更容易。

活在當下#

自動化系統運轉後,一個常見的問題是:「那我什麼時候可以花錢?」

答案很簡單:現在就可以。

一旦你的目標都在自動達成中,剩下的錢就是你的無罪惡感消費。想花就花,因為你已經確保了未來。金錢存在的意義是讓你做你想做的事。

投資自己也是一種投資。旅行、參加研討會、建立人脈——這些都有潛在的長期回報。如果你的儲蓄目標都在正軌上,不要覺得花錢有罪惡感。

本週行動步驟#

- 整理所有帳戶登入資訊(1 小時):將所有帳戶資訊統一記錄

- 連結所有帳戶(3-5 天):帳戶間的連結需要幾天驗證

- 設定自動金錢流動系統(5 小時):設定所有的自動轉帳和自動支付