有意識的消費計畫#

大多數理財書告訴你要「少喝拿鐵」來省錢。Ramit 的觀點截然不同:不要在小事上斤斤計較,而是在大項目上做出聰明的決定。

有意識的消費(Conscious Spending)不是節省每一分錢,而是把錢花在你真正在乎的事情上,同時在不在乎的地方大幅削減。

「有意識的消費」意味著你可以盡情花錢在你喜愛的事物上——前提是你已經自動處理好了儲蓄和投資。

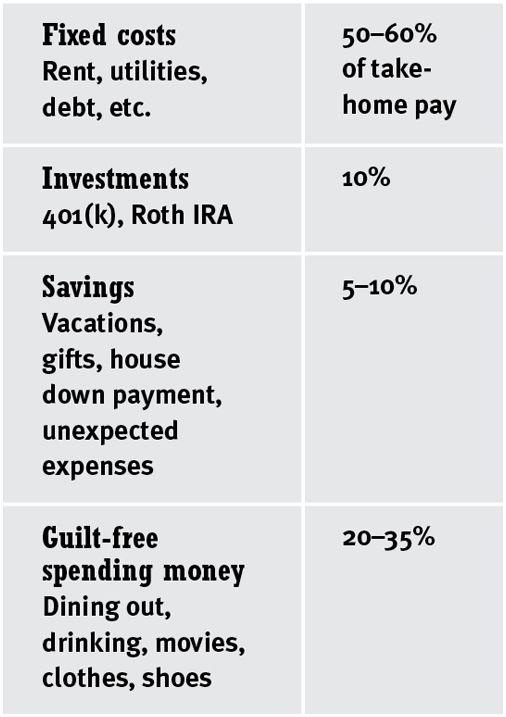

Conscious Spending Plan 的四大類別#

Ramit 提出一個簡單的框架,將你的稅後收入分配到四個類別:

1. 固定成本(Fixed Costs):50-60%#

每月必須支付的費用:

- 房租/房貸

- 水電瓦斯

- 手機費

- 保險

- 貸款還款

- 最低生活開銷

2. 投資(Investments):10%#

- 401(k) 配對

- Roth IRA

- 其他投資帳戶

3. 儲蓄(Savings):5-10%#

短期到中期的儲蓄目標:

- 緊急基金

- 旅遊基金

- 購物目標(如筆電、家具)

- 婚禮、買房頭期款

4. 無罪惡感消費(Guilt-Free Spending):20-35%#

這是你可以自由支配的錢:

- 外出用餐

- 咖啡

- 娛樂

- 購物

- 任何讓你開心的消費

Conscious Spending Plan 四大類別與建議比例

這不是嚴格的預算。如果你在某個類別超支,從另一個類別調整即可。重點是大方向正確——儲蓄和投資已經被優先處理了。

為什麼傳統預算不管用#

傳統的「記帳」方式要求你追蹤每一筆消費,但大多數人撐不過兩週就放棄了。Ramit 認為問題在於:

- 太注重小額支出:少喝一杯 $5 的拿鐵不會讓你變富有

- 缺乏正面激勵:只有限制,沒有享受

- 不可持續:需要持續的意志力

專注在大項目上#

真正能改變財務狀況的是「大贏」(Big Wins):

- 談判加薪:一次成功的薪資談判可能價值數千到數萬美元

- 選對投資:低費用指數基金 vs 高費用主動式基金,長期差距可達數十萬

- 自動化財務:設定一次,受益一生

Ramit 並非反對節儉。他反對的是那種讓你痛苦、不可持續的「節省每一分錢」心態。如果你喜歡每天喝拿鐵,就喝吧——但確保你在房租、保險和投資上做了聰明的決定。

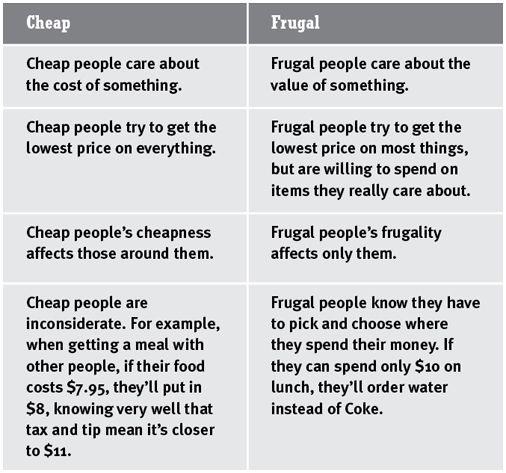

「小氣」vs「節儉」的差異

三位朋友的真實案例#

抽象原則不容易理解「有意識消費」的力道。Ramit 舉了身邊三位朋友——看起來花費很離譜,但他們的財務架構都比 99% 的人健康。

瘋狂買鞋的麗莎#

年薪六位數、每年花 $5,000 買 15 雙鞋(單雙都超過 $300)。但她:

- 401(k) 與應稅投資帳戶都有在存款

- 每月存度假基金與其他儲蓄目標

- 有固定的慈善捐款

她不喜歡住豪華地段,選擇小公寓的小房間,每月比同事少花 $400。大額固定成本砍掉之後,鞋子的奢華只是剩餘預算的自然結果。

喜歡跑趴的約翰#

同樣六位數年薪,每年花 $21,000 外出娛樂(每週四次、每次約 $100)。但他:

- 對公寓裝潢零投入,還用鐵絲衣架掛西裝

- 幾乎不休假、拒絕同事的歐洲週末遊

- 把投資帳戶全部自動化,因為他知道自己沒時間手動匯款

他在餐廳酒吧狂花,但幾年內存下的錢比 Ramit 幾乎所有朋友都多。

一般上班族朱莉#

年薪僅 $40,000,住舊金山一家非營利組織。卻每年存下 $6,000 以上(遠超大多數美國人)。她的方法:

- 在家做飯、與人合租

- 受邀聚餐前先查信封系統,超支就禮貌拒絕

- 把 Roth IRA 存滿、旅行金先自動轉出

- 但「能負擔得起」的外出,她從不為花錢感到內疚

三個人的共通點不是收入高低,而是:先把該付的錢自動付掉(投資、儲蓄、固定成本),才允許自己無罪惡感地花剩餘的錢。這就是有意識消費的實際長相。

用心理學削減訂閱:點餐法#

Ramit 的一位讀者年薪 $50,000,發現自己 30% 的稅後收入都在付訂閱(Netflix、手機費、有線電視、健身房……)。訂閱是企業最愛的商業模式,因為客戶幾乎不會取消。

為什麼要改用「點餐法」#

取消所有可自由支配的訂閱,改成每次使用時才付錢。原因有三:

- 訂閱讓你高估使用率——一項研究顯示健身會員高估使用次數 70% 以上。選擇 $70 月費的人平均每月只去 4.3 次,每次實際成本超過 $17;如果改用單日券 $10,反而更便宜。

- 被動帳單讓你無感——訂閱扣款變成背景噪音。但當你每看一集電視節目就要主動付 $2.99,消費立刻變謹慎。

- 掏錢的東西你更重視——主動花出去的錢會被珍惜,訂閱來的不會。

四步執行#

- 算出上個月花了多少錢在訂閱上

- 取消所有可自由支配的訂閱

- 一個月後統計實際按次花了多少

- 從這個數字往下調整(例如從 $100 降到 $90、$75),但不要壓到斷捨離——目標是可持續

如何實施 Conscious Spending Plan#

第一步:算出你的稅後月收入#

計算你每月實際拿到手的錢。

第二步:列出固定成本#

把所有每月固定要付的帳單加起來,確保不超過收入的 60%。

第三步:設定儲蓄和投資目標#

- 投資:至少 10%(401k + Roth IRA)

- 儲蓄:5-10%(各種短期目標)

第四步:計算剩餘的可支配金額#

收入 - 固定成本 - 投資 - 儲蓄 = 無罪惡感消費金額

如果你算完發現固定成本超過 60%,這是一個警訊。你可能需要考慮找室友、搬到較便宜的住處,或尋找額外收入來源。

信封法的現代版#

你不需要真的用信封裝錢,但概念是一樣的:

- 將無罪惡感消費金額存入一個專用帳戶或子帳戶

- 當這個帳戶的錢用完了,這個月就不再花了

- 下個月自動補充

這種方法讓你完全不需要記帳,因為系統已經幫你分配好了。

本週行動步驟#

- 計算稅後月收入(5 分鐘)

- 列出所有固定成本(30 分鐘):逐一檢視銀行和信用卡帳單

- 設定儲蓄和投資百分比(15 分鐘)

- 計算無罪惡感消費金額(5 分鐘)

- 最佳化固定成本(2-3 小時):打電話談判降低手機費、保險費等