為什麼要現在就開始投資#

複利是世界第八大奇蹟。Ramit 用一個簡單的例子說明:

- 25 歲開始,每月投資 $100,到 65 歲時約有 $250,000

- 35 歲開始,每月投資 $100,到 65 歲時約有 $100,000

僅僅晚了 10 年,最終金額就差了 $150,000。時間是你最大的資產。

不需要等到「有很多錢」才開始投資。即使每月只投資 $50,重要的是建立習慣並讓複利開始運作。

投資前的準備:投資順序金字塔#

Ramit 提出了一個清晰的投資優先順序:

- 401(k) 雇主配對:如果雇主提供配對,這是 100% 的免費回報,必須優先

- 還清高利率債務:任何超過 8% 利率的債務都應該優先還清

- Roth IRA:稅後投入,未來提領免稅,靈活度高

- 回頭補滿 401(k):將 401(k) 的貢獻提高到年度上限

- 一般投資帳戶:如果以上都做完了,開設一般的應稅投資帳戶

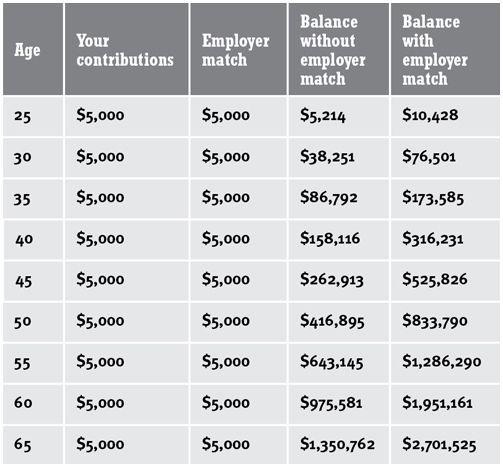

如果你的雇主提供 401(k) 配對(例如配對你薪資的 5%),不拿就是在放棄免費的錢。這相當於 100% 的即時回報,沒有任何投資能保證這樣的報酬率。

雇主配對的長期累積效果(假設每年投入 $5,000)

開設投資帳戶#

401(k)#

- 透過公司的人資部門設定

- 選擇至少投入雇主配對的金額

- 從薪資中自動扣除,你甚至不會「感覺到」這筆錢

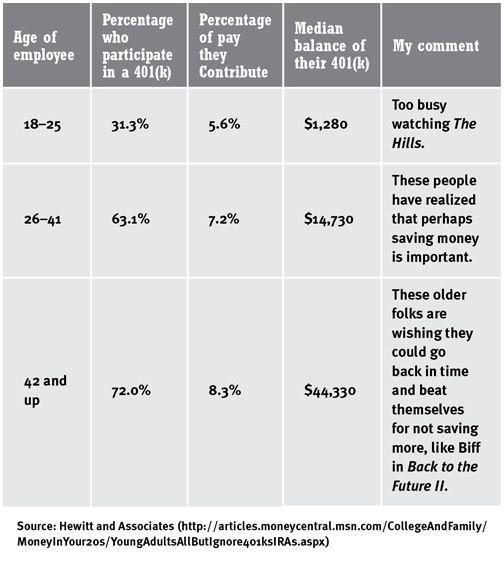

各年齡層 401(k) 參與率與帳戶餘額中位數

Roth IRA#

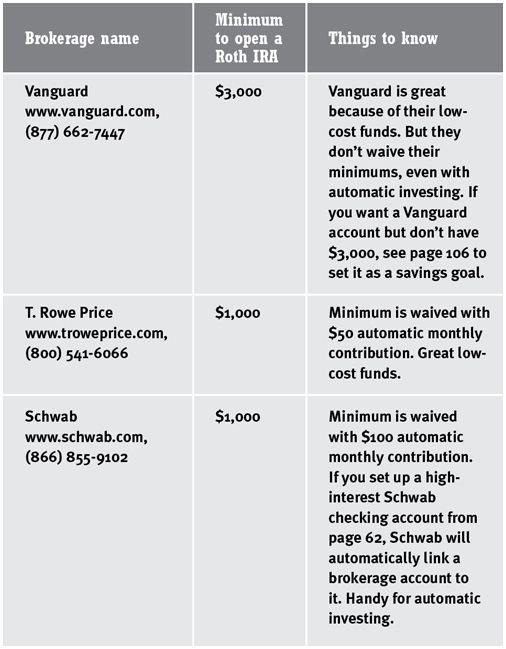

選擇一個好的券商來開設 Roth IRA:

- Vanguard:低費用指數基金的先驅,適合長期投資者

- Schwab:良好的客服和多元化的投資選擇

- Fidelity:強大的研究工具和低費用基金

三大券商 Roth IRA 開戶比較

開戶流程通常只需要 15 分鐘:

- 準備身分證件和社會安全號碼

- 連結你的銀行帳戶

- 設定自動轉帳

Roth IRA 的最大優勢是稅後成長免稅。你用已經繳過稅的錢投入,但未來所有的投資收益在退休後提領時完全免稅。對年輕人來說,這通常比傳統 IRA 更有利。

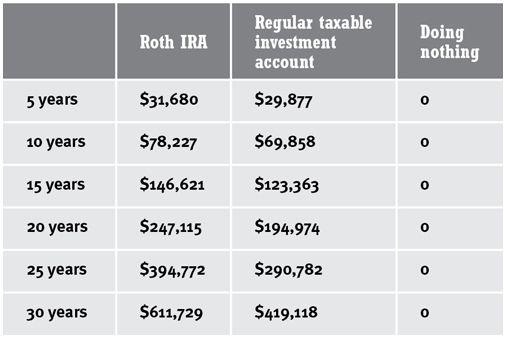

Roth IRA vs 一般應稅帳戶 vs 完全不投資的長期比較

機器人投資顧問值得用嗎?#

近年 Betterment、Wealthfront 這類機器人顧問(robo-advisor)崛起,吸引的正是「精通數位、想致富,但不想坐在悶熱辦公室聽顧問開導」的年輕投資者。Ramit 承認他們有三項真實優勢:

- 易於使用:漂亮的網頁與 App 介面、極低的開戶門檻

- 費用低廉:初期比富達、嘉信便宜(後者被迫跟進降價)

- 自動化體驗:回答幾個問題即產出配置,連為特定目標(如買房)提撥的功能都有

但 Ramit 選擇先鋒(Vanguard),原因是規模經濟#

為了以低於 0.4% 的收費營運、管理數兆美元,機器人顧問必須持續推出更貴的新功能。先鋒目前管理的資產是 Betterment 的 9 倍、Wealthfront 的 10 倍——這種規模讓他們能長期維持極低費用。

要留意的行銷手法#

- 「投資利損減免」(Tax-Loss Harvesting)被過度包裝:實際節稅很有限,不該因此選平台

- 悄悄把客戶資金移到更貴的新基金:Wealthfront 曾被《華爾街日報》報導,未經同意就把部分客戶轉入衍生性商品的「風險平價」基金

Ramit 的結論不是「別用機器人顧問」——而是說當你的選擇縮小到「先鋒 vs 機器人顧問」時,最重要的決定已經做完了:你已經走上長期低成本投資的道路。剩下的只是細節。

關於債務的處理#

在開始投資之前,你需要先處理債務:

高利率債務(> 8%)#

- 信用卡債務通常在 14-24% 的利率

- 優先還清,因為沒有投資能穩定獲得超過這個利率的回報

低利率債務(< 5%)#

- 學生貸款通常在 3-7%

- 可以一邊繳最低還款額,一邊開始投資

- 投資的長期平均回報(約 8%)高於這些貸款的利率

中等利率債務(5-8%)#

- 可以考慮 50/50 策略:一半還債,一半投資

- 依個人風險承受度調整比例

自動化你的投資#

設定自動化是這一章的核心:

- 薪資自動撥入 401(k)

- 每月自動轉帳到 Roth IRA

- 剩餘資金自動轉到儲蓄帳戶

自動化的目的不只是方便,更是消除人為的猶豫和拖延。當投資是自動發生的,你就不會每個月都在想「這個月要不要投資」。

本週行動步驟#

- 確認 401(k) 配對(15 分鐘):找人資部門確認雇主配對的條件和百分比

- 設定或增加 401(k) 貢獻(15 分鐘):至少投入到配對上限

- 開設 Roth IRA(1 小時):選擇 Vanguard、Schwab 或 Fidelity

- 連結銀行帳戶(15 分鐘):將 Roth IRA 與銀行帳戶連結

- 設定自動轉帳(15 分鐘):每月自動轉入投資帳戶