銀行如何從你身上賺錢#

大多數人從來不會深入了解自己的銀行帳戶。銀行正是利用這種「懶惰」來賺取利潤:

- 低利率活存:傳統大銀行提供的利率接近 0%

- 各種手續費:月管理費、ATM 手續費、最低餘額費、轉帳費

- 複雜的條款:讓你很難搞清楚自己到底被收了多少錢

如果你的銀行每月收取 $5 到 $15 的管理費,一年下來就是 $60 到 $180。而且他們用你的存款去放貸賺取更高的利息,卻只分給你微不足道的回報。

選擇正確的銀行帳戶#

Ramit 建議你需要兩種帳戶:

支票帳戶(Checking Account)#

用於日常開銷和帳單支付。選擇的標準:

- 零月管理費

- 免費 ATM 使用(或 ATM 費用補貼)

- 免最低餘額要求

- 方便的線上轉帳功能

高利率儲蓄帳戶(High-Yield Savings Account)#

用於存放儲蓄目標的資金。關鍵選擇標準:

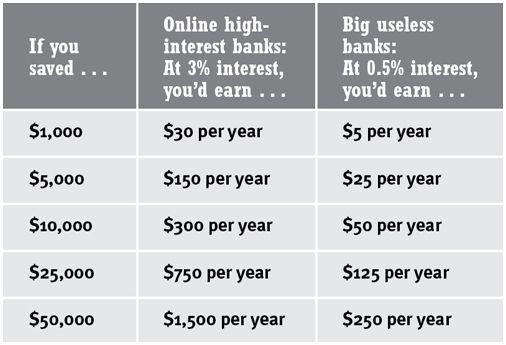

- 高利率:線上銀行通常提供比傳統銀行高 10 倍以上的利率

線上高利率銀行 vs 傳統大銀行的利息收入比較

- 無手續費

- FDIC 保險:確保存款受聯邦存款保險保障(最高 $250,000)

線上銀行(如 ING Direct、Emigrant Direct 等)之所以能提供高利率,是因為它們沒有實體分行的營運成本。安全性與傳統銀行相同,都有 FDIC 保險。

與銀行談判#

跟信用卡公司一樣,你也可以跟銀行談判:

免除手續費#

銀行取得一名新客戶的成本超過 $100,他們會想留住你。Ramit 的三段腳本:

第一段——禮貌開口:

「嗨,我剛看到你們要收我透支費,我想免除這筆費用。」

客服通常會先說「抱歉,無法免除」並給一堆藉口。別退縮——這時 85% 的人會在第二輪拿到退款:

第二段——重複訴求 + 把問題丟回去:

「我看到你們要收這筆費用,我真希望可以不要收。你能怎麼幫我呢?」

把「給答案」的壓力轉給客服,而不是讓自己被「不行」擋住。仍被拒的話:

第三段——祭出長期客戶身分:

「我知道這很難,但請看看我的往來記錄。我已經做你們三年多的客戶了,我想繼續跟你們往來。我犯了一個錯誤,以後不會再發生。能幫個忙嗎?」

通常這時客服會說「讓我和主管商量一下」——然後費用就消失了。

爭取更好的利率#

- 詢問是否有更高利率的帳戶選項

- 提及競爭對手提供的利率

- 如果銀行不願改善,直接換銀行

不要因為「太麻煩」而留在條件差的銀行。開設新帳戶只需要幾個小時,但省下的費用和賺取的利息將持續累積數十年。

帳戶最佳化設定#

一旦選好銀行,進行以下設定:

設定子帳戶(Sub-Savings Accounts)#

為不同的儲蓄目標設立子帳戶:

- 緊急基金

- 旅遊基金

- 購車頭期款

- 婚禮基金

每個子帳戶都有明確的目標和金額,讓你清楚知道每一塊錢的用途。

連結所有帳戶#

將你的支票帳戶、儲蓄帳戶和投資帳戶全部連結起來,為後續的自動化轉帳做好準備。

最佳化你的支票帳戶#

- 設定透支保護(Overdraft Protection),連結到你的儲蓄帳戶

- 取消不必要的訂閱服務

- 開啟交易通知,追蹤每一筆進出

本週行動步驟#

- 開設高利率儲蓄帳戶(3 小時):如果你還沒有,立即申請一個線上高利率儲蓄帳戶

- 最佳化現有帳戶(2 小時):打電話給銀行,要求免除所有不合理的手續費

- 設定子帳戶(1 小時):為你的儲蓄目標分別建立子帳戶

- 連結帳戶(1 小時):將支票帳戶和儲蓄帳戶連結,準備進行自動化