信用卡不是敵人#

許多人認為信用卡是萬惡之源,但 Ramit Sethi 強調:信用卡本身不是問題,信用卡債務才是。正確使用信用卡能帶來顯著的好處:

- 建立信用紀錄:良好的信用紀錄是未來申請房貸、車貸的基礎

- 回饋獎勵:現金回饋、旅遊哩程、點數等

- 消費保障:免費延長保固、購物保護、爭議交易保障

- 自動追蹤消費:所有交易都有紀錄,方便管理支出

信用卡是一種工具。善用它,你能建立信用並獲得回饋;濫用它,你將陷入高利率的債務陷阱。

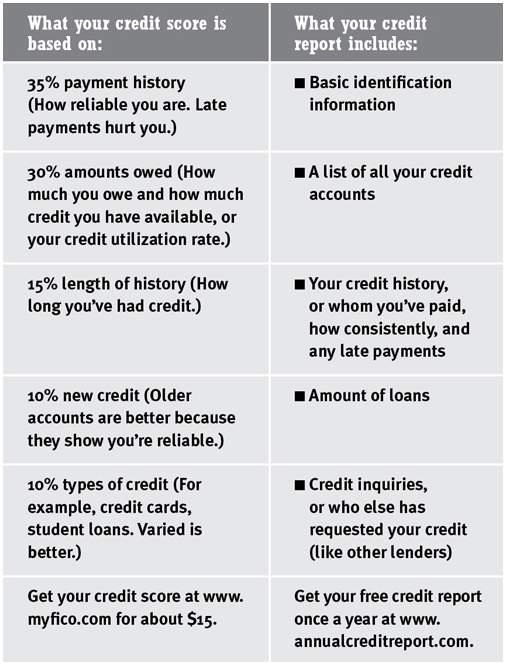

信用分數的關鍵#

你的信用分數(Credit Score)直接影響你能否獲得低利率的貸款,由五個要素組成:

- 付款紀錄(35%):是否準時繳款是最重要的因素

- 信用使用率(30%):使用的額度佔總額度的比例,建議保持在 30% 以下

- 信用歷史長度(15%):帳戶越老越好,不要隨意關閉舊卡

- 新信用申請(10%):短期內頻繁申請新卡會扣分

- 信用類型組合(10%):擁有不同類型的信用(信用卡、房貸等)較佳

信用分數的組成要素與信用報告內容

設定自動繳款是維持完美付款紀錄最簡單的方法。即使只設定繳最低金額的自動扣款,也能確保你永遠不會遲繳。

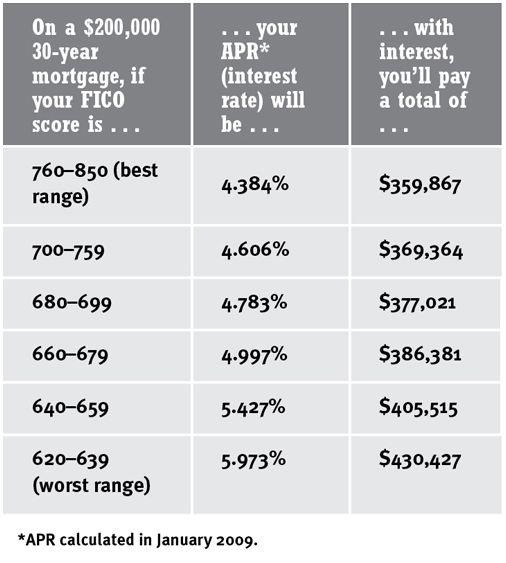

FICO 信用分數對房貸利率與總還款額的影響

信用卡的六個忠告#

Ramit 把信用卡的正確用法濃縮為一組檢查清單。按順序做完,你就領先 99% 的人。

1. 按時繳清卡費#

付款紀錄佔信用分數 35%。錯過一次付款的代價:信用分數可能掉超過 100 點(30 年固定利率房貸每月多 $227)、年利率飆到 30%、滯納金約 $35,甚至連動其他信用卡一起漲利率。設好自動扣款是唯一合理的做法。

2. 盡量免除年費#

打信用卡背面的電話,開場就問:

「您好,我想確認一下我沒有任何信用卡費用得支付?」

(客服:看來您有一筆 100 美元的年費……)

「我不想支付任何費用。您能幫我免除今年的年費嗎?」

不一定每次成功,但成本只是五分鐘。若對方不願放行,直接換成同家發卡行的免年費版本——不必關帳戶,避免信用分數受影響。

3. 協商降低年利率#

即使每月全額繳清,年利率對你無關緊要;但若有卡債,14% 年利率就是財富殺手。通話腳本的核心:你知道市場上有更低的利率,而你決定要更積極還債。根據 Ramit 的經驗,成功率約 50%。

4. 長期持用同一張信用卡#

信用歷史越長越好。如果有舊卡閒置,設定一筆每月自動扣款(例如 $12.95 的訂閱費)讓卡片維持使用紀錄——很多發卡行會自動停用長期不動的卡。

兩到三張卡通常是最佳狀態。如果卡太多追不回來,只要信用良好,關閉閒置卡對長期分數影響微乎其微。

5. 增加信用額度(僅限無負債者)#

信用使用率佔分數 30%。負債 $4,000 / 額度 $4,000 = 使用率 100%,非常糟;同樣負債但額度 $10,000 = 40%,立刻改善。開口話術:

「您好,我想申請增加信用額度。我目前有 5,000 美元,我想要 10,000 美元。過去 18 個月我都全額支付,最近要購買一些東西。您可以批准嗎?」

Ramit 每 6–12 個月要求加額度一次。前提是沒有卡債——否則只是給自己挖更深的坑。

6. 使用信用卡的秘密特權#

每年打一次電話問:「以我的信用分數,您有什麼專屬優惠可以給我?」常見的隱藏福利:

- 保固自動加倍:原廠保固過期後信用卡再續一年

- 租車保險:拒絕租車商的額外碰撞險,信用卡已覆蓋到 $50,000

- 旅行取消保險:臨時生病取消行程,每次賠 $3,000–$10,000

- 禮賓服務:代找一票難求的門票、餐廳訂位

錯過付款時的搶救腳本#

你:我發現我錯過了一筆付款,我想確認這不會影響到我的信用評分。

客服:我們會收取滯納金,但不會影響信用評分。

你:我希望你取消這筆費用。(注意:句尾要有力,不要說「可以嗎?」)

若被拒:

「我已經當了你們四年顧客了。我不想因為這筆費用就取消你們的卡。要怎麼做你才能取消這筆延滯費用呢?」

每次跟信用卡公司通話都開一份試算表,記下日期、客服姓名、談話內容。下次交涉時把前次紀錄唸出來,對方態度會立刻軟化——你會比 99% 的客戶更有備而來。

消除信用卡債務#

如果你已經有信用卡債務,以下是 Ramit 建議的還債策略:

第一步:停止累積新債務#

- 將信用卡從錢包中取出,改用現金或簽帳卡

- 設定消費提醒

第二步:談判更低的利率#

打電話給每一家信用卡公司,要求降低 APR。腳本的關鍵是把「我要更積極還債」當理由:

你:嗨,從下週開始我將更積極還清信用卡債務,我希望我適用的利率可以降低一點。

客服:呃,為什麼?

你:我決定更積極還債。其他信用卡的利率是你們的一半。我已經是你們 X 年的客戶,我也不希望把餘額轉到利率較低的卡。你可以給我像其他信用卡的利率嗎?

若客服試圖提升信用額度來轉移話題,禮貌地拒絕並重複訴求。一通 5 分鐘的電話,讀者實例:利率從 18% 降到 11%。

第三步:優先還高利率的債#

採用「雪崩法(Avalanche Method)」:

- 每張卡都繳最低金額

- 將多餘的錢全部投入利率最高的那張卡

- 還清後,把那筆錢轉移到次高利率的卡

- 重複直到全部還清

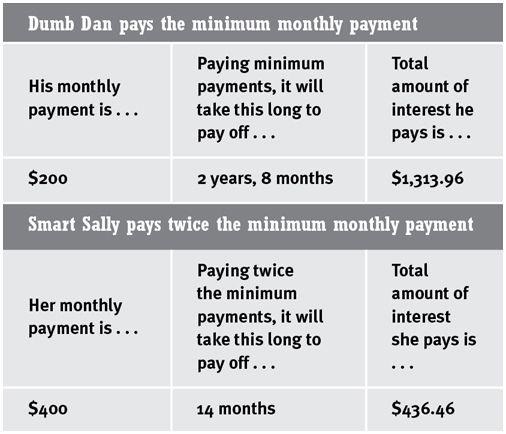

只繳最低金額是一個代價極高的陷阱。一筆 $5,000 的信用卡債務,若只繳最低金額,可能需要超過 10 年才能還清,且利息總額可能超過本金。

只繳最低金額 vs 繳兩倍金額的利息差異

善用信用卡回饋#

選擇適合你消費模式的信用卡,最大化回饋:

- 日常消費:選擇在超市、加油站有高回饋的卡

- 旅遊:選擇提供機票哩程或旅遊回饋的卡

- 簡單至上:如果不想管理多張卡,一張 2% 全方位回饋卡就夠了

本週行動步驟#

- 查詢信用分數(5 分鐘):確認目前的信用狀況

- 設定自動繳款(5 分鐘):確保永遠不會遲繳

- 打電話談判(15 分鐘):要求降低利率或免除年費

- 制定還債計畫(1 小時):如果有債務,列出所有卡片的餘額和利率,制定還款優先順序

- 最佳化信用卡組合(30 分鐘):評估現有的卡片是否符合你的消費模式