分析可分為以數據為主體的定量分析,以及根據訪談紀錄、經營者理念、消費者心聲進行的定性分析。只靠定性分析就足夠時,定量分析不必進行;但驗證假說時多採用定量分析。以下介紹四種基本方法。

方法一:比較差異分析法#

最淺顯易懂的分析法,將兩三項事物比較、關注差異之處(如比較市占率、營收、成本、價格等並量化)。

案例:清潔保養用品的通路別損益#

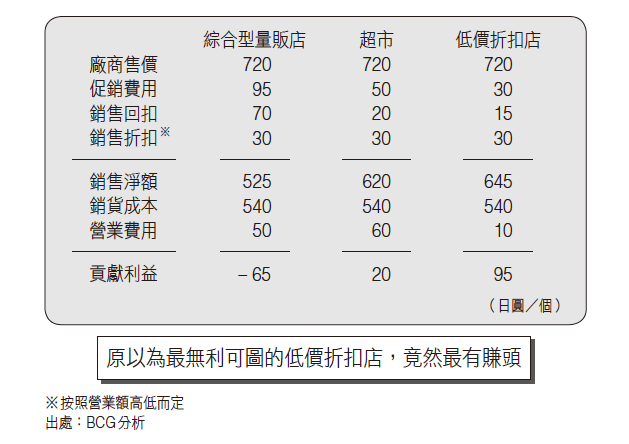

圖表 4-2:清潔用品通路別損益比較分析

當時業界普遍把綜合型量販店(GMS, General Merchandise Store,如伊藤洋華堂、永旺 AEON)視為優良通路,把低價折扣店(discounter)視為不受控制的壞通路:

- GMS 末端價格較高、接近製造商理想售價,進貨多採納製造商報價

- 折扣店壓低市價,並以大量採購要求大宗折扣

圖表 4-2:清潔用品的通路別損益

但實際比較各通路獲利後(廠商售價、促銷費用、銷售回扣、銷貨折扣等逐項扣除):

- GMS:折扣加總近兩百日圓,售價 720 日圓、銷售淨額僅 525 日圓;再扣營業費用(須常拜訪採購人員),每賣一個虧損 65 日圓

- 折扣店:扣除折扣後淨額 645 日圓(三種通路最高);不需多花時間拜訪,每賣一個創造 95 日圓利潤

結論與業界常識相反:今後提升獲利之道,反而在於多向低價折扣店舖貨。

方法二:時間序列分析法#

追蹤特定期間的變化趨勢。多數企業關注營收、盈餘、市占率較上年的變化,卻罕有持續追蹤五年、十年的;然而觀察期愈長,未察覺的真實狀況往往逐一浮現。

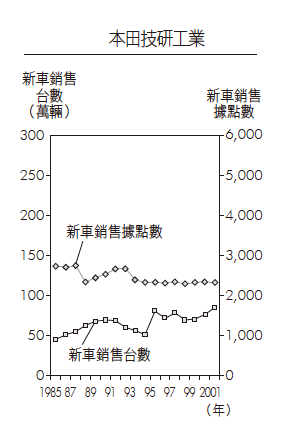

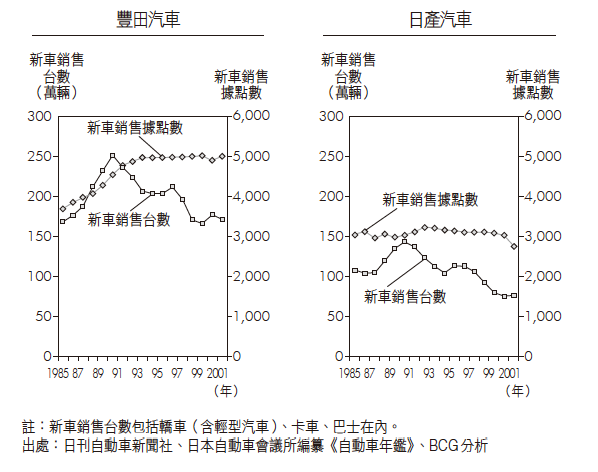

案例:各汽車廠新車銷售量與銷售據點的歷年變化#

假說:「經銷商家數與市占率正相關」可能只是一廂情願。分析 1985–2001 年共十六年的數據(圖表 4-3):

圖表 4-3:各汽車廠新車銷售量與經銷點的歷年變化

- 豐田:據點整體上升,但銷售台數除前幾年外轉為下降;單據點平均銷售台數降幅更大——市占率雖維持四成、貴為領先者,銷售效率卻不及格

- 本田:據點長期稍減,銷售台數反增——銷售效率才是高水準的「資優生」

- 日產:據點未增、台數同步減少,效率比豐田好一些,仍不如本田

時間序列證明「增加銷售據點,銷售台數亦會增加」這個汽車產業常識長期來看是錯誤的。

方法三:散布分析法#

分析現象間是否存在相關、特點或異常,常用散布圖。

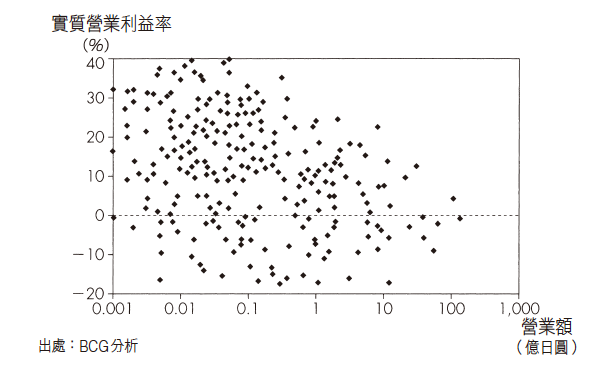

案例:個別零售商的家電用品獲利分析#

某家電廠商想調漲大型零售業者進貨價,邏輯是:大型 3C 量販店(如 YAMADA 電機、BICCAMERA)強勢壓價、又要求派駐店員與特製 DM,導致虧損;故「營業額愈高、獲利率愈低」應呈負相關。但顧問的假說是:與中小零售商的往來反而更具改善空間。

逐一算出每個客戶的真實獲利率(售價 − 業務人員時間成本 − 促銷費 − 生產成本 − 間接費用),標在散布圖上(每點代表一家零售商):

圖表 4-4:家電產品的個別零售商獲利性

結果顯示營業額與獲利率幾乎完全不相關:

- 對中小零售商售價由業務人員自主判斷,想衝業績就讓價,於是無論規模大小都分為「折扣高」與「價格硬」兩型

- 業務人員愛勤跑方便走動的零售商,使單位營收的營業成本大增

- 大型店雖砍進貨價,但營業額大,人事費占單位營收比例反而低

廠商遂分別處理:中型以下零售商改由企業統一訂價、淘汰實質虧損的店;大型店以獲利率取代營業額考量,強化與高利潤店的關係。獲利率因而大幅改善。

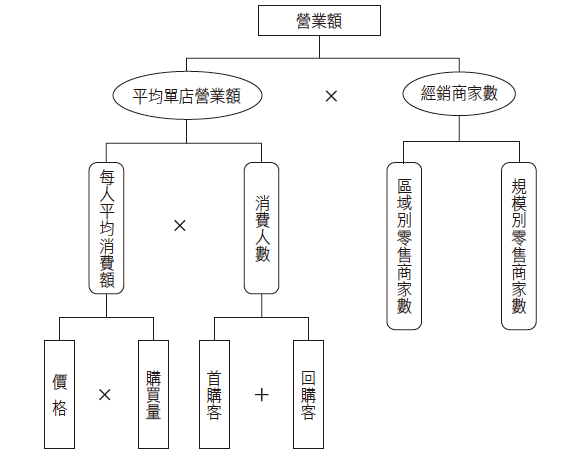

方法四:因數分解法#

將問題層層分解以探索根本原因。

案例:分析食品加工廠商市占率偏低的原因#

將營業額因數分解(圖表 4-5),並與競爭對手 E 公司比較:

圖表 4-5:D 食品加工廠營業額之因數分解

- 營業額 = 經銷商家數 × 平均單店營業額

- 經銷商家數可依規模(大型店、中型超市、小零售商、便利超商)或區域細分

- 單店營業額 = 購買人數 × 平均購買金額;購買人數再分回購客與首購客,購買金額再分數量與價格

原假說:D 公司品質口味不輸 E,買過必回購,故問題應在「經銷商家數少」或「首購者少」。分析發現:

- 經銷商家數雖略少,但差距幾乎不相上下

- 各經銷商的總購買人數都低於 E,回購客更明顯不如——看似推翻假說

- 但真正原因是首購人數絕對數字太小,連帶使回購客總數難以增加

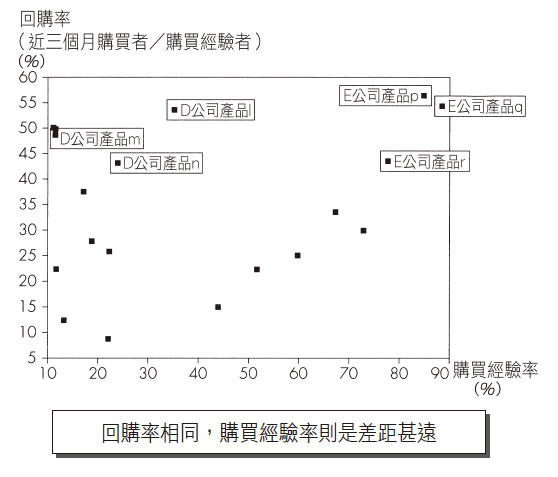

圖表 4-6:品牌別購買經驗率與回購率

D 公司回購率與 E 不相上下,主要輸在「購買經驗率」(曾買過的比例)。消費者只要買過一次就可能成死忠顧客,偏偏許多人連一次也沒買過。於是 D 公司積極辦店面試吃、發送免費樣品,以提高市占率。