在娛樂與體育界,最頂尖的人一向遠遠勝過只低他們一級的人——這就是「贏者全拿」(winner-take-all),更精確地說是「贏者拿最多」(winners-take-most)。過去數十年最重要的商業轉變之一,就是同樣的動態越來越適用於「哪些公司會興盛」,而這帶來了被嚴重低估的影響。

上一章 Nick Bloom 的建議是:找出那些超級明星公司,然後死命抓住不放。當你的性格、技能、企圖心與運氣都對得上時,這是好建議。但情況往往並非如此。對「對的人」在「對的生涯階段」而言,加入更具創業精神的新創公司,或加入一家正逢困境、有可能成為輸家的老牌企業,同樣可能是好選擇。

駕馭現代商業「贏者全拿」本質的方法是:理解它為何發生、你的雇主落在競爭版圖的哪個位置,以及如何善用該位置提供的優勢。

延伸:贏者與輸家的收入鴻溝有多大

歌手 Taylor Swift 據估在 2016 年賺進 1.7 億美元,但同年美國四萬名以演出維生的音樂人,時薪中位數約 25 美元、年薪約 5 萬美元——比模具工匠多一點、比商用駕駛少一點。網球界同理:該年收入最高的女子選手 Angelique Kerber 拿下 1010 萬美元獎金;排名第 100 的選手約 30 萬美元;排名第 1000 的選手僅贏得 2678 美元。頂尖公司與其餘公司之間的差距,如今越來越像 Kerber 與末段選手、或 Taylor Swift 與你家鄉婚禮樂團之間的差距。

造就「規模正報酬」世界的五個因素#

二十世紀初,經濟學家 Alfred Marshall 描述了農業與重工業裡的「報酬遞減法則」:公司越大、伸入越多市場、開採越多資源,報酬就越低——第十四好的銅礦一定比第一好的更貴。但在二十一世紀,報酬遞減的世界已被報酬遞增的世界取代。

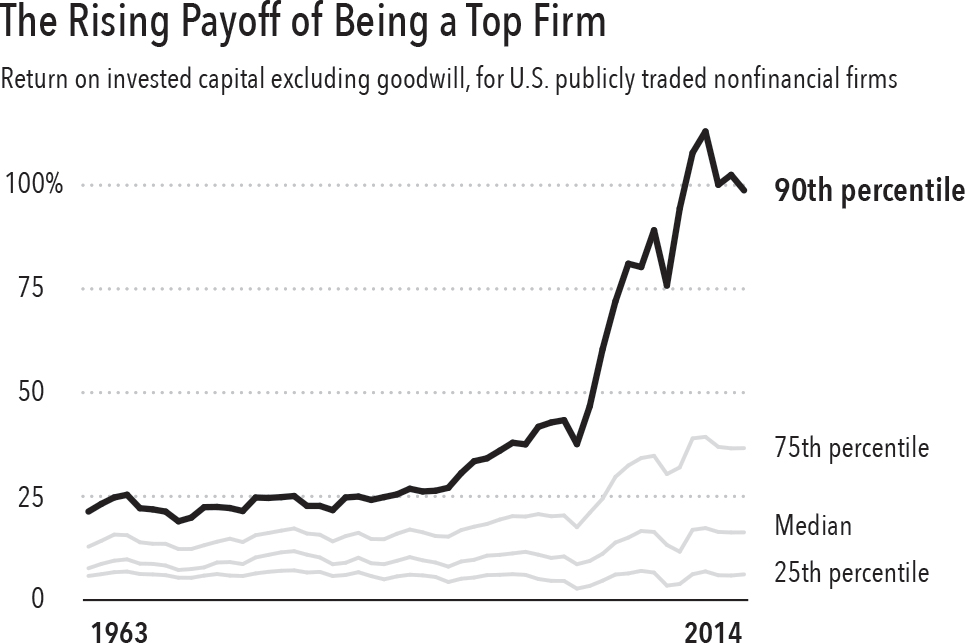

資訊產業一向如此:電影拍好後多賣一國幾乎不花成本,甲骨文(Oracle)多賣一份軟體授權、藥廠多做一顆藥丸的邊際成本都微乎其微——只要你成為少數贏家之一,獲利潛能近乎無限。近數十年,這種規模遞增的動態擴散到了更多產業。經濟學家 Jason Furman 與 Peter Orszag 的資料顯示:1990 年代,美國最成功的前 10% 上市公司資本報酬率約 25%、中位數公司約 10%;如今中位數變化不大,頂尖公司的資本報酬率卻已超過 100%。

圖表 6-1:頂尖企業的報酬節節高升(投入資本報酬率,1963–2014,美國上市非金融企業)

以下五個因素共同推動了這個轉變,且彼此並不互斥,反而會相互強化,替前 10% 的公司挖出更深的護城河:

- 無形投入日益主導(intangible inputs):程式碼、龐大的客戶資料、流程專利、受敬重的品牌,正取代實體資本,成為現代生產越來越大的比重。現代汽車裡的軟體和車架的鋼材同樣重要;零售商累積的客戶資料和它的實體地產同樣重要。如 Jonathan Haskel 與 Stian Westlake 為此類效應寫的書名:這造就了「沒有資本的資本主義」(capitalism without capital)。

- 網路效應(network effects):有些產品用的人越多就越有價值,使產業傾向收斂成獨佔或雙寡佔。作者用 Microsoft Word 寫這本書,很大原因是編輯與合作者也都用 Word;Facebook 成為地表最有價值的公司之一,也是靠網路效應。這種效應也會出現在非數位的產業。

- 市場力量與傳染性整併(contagious consolidation):當一個產業因故整併,會給與它往來的上下游更大的整併誘因,以免被更大、資本更雄厚的對手輾壓。美國的醫院與健康保險公司即是例子——保險方在一城客戶越多、越能壓低給付;醫院同一集團旗下越多、越能聯手推高給付。兩邊都被推往盡量少數幾家的循環。

- 裙帶資本主義與管制障礙(crony capitalism):大而賺錢的公司有一切誘因用政治鞏固優勢——遊說、政治獻金換取補貼、智財保護、出口補貼。就連表面上約束產業的法規,也常有利於在位者:複雜的規則反而偏袒能影響細節、能雇用大量法遵人員的大公司。

- 反壟斷機關對整併的容忍:只要反壟斷機關不阻止,公司總會透過整併減少競爭;而近數十年主管機關越來越寬容。美國航空業是絕佳例子——達美併西北、聯合併大陸、西南併穿越航空、美國航空併全美航空,通通放行,結果 2016 年僅四家公司就佔 72% 市佔(2007 年前四大約 50%)。科技界亦然:Facebook 併 Instagram 與 WhatsApp 時幾乎沒有波瀾。

對工作者而言,真正的問題不是這五個因素孰輕孰重,而是你該怎麼辦。少數超級明星公司遠比其餘公司成功、獲利,這對想擁有好職涯的人意味著什麼?

案例:希爾頓,以及旅館業如何變成資訊業#

旅館業表面上是誰有點資本和門道都能競爭的生意,且根植於房地產,看似典型的「規模負報酬」:越蓋越多旅館,就進入越差的地點,第十四好的地段就像第十四好的銅礦。旅館的擁有權確實遵循這規則——分散在無數房地產信託、退休基金、加盟家庭手上。

但旅館的管理與品牌卻朝反方向走。1997 年美國前五大住宿公司控制全國 43% 的客房,2017 年升到 52%;萬豪(Marriott)、希爾頓(Hilton)、精選(Choice)三家就控制全球 15% 的客房,而且總部都在華府近郊、彼此車程二十分鐘內。

延伸:五因素如何在旅館業一一應驗

- 無形資產:你在陌生城市訂希爾頓,就知道能得到舒適的床和一定水準的服務——這是數十年信譽的累積。加上科技:希爾頓養了軟體工程師開發 App、手機當房卡、AI 聊天機器人。這些和實體資本不同,屬於規模正報酬的世界——聲譽與技術耗費數十年、數十億美元打造,讓多一家旅館享用卻只需掛個新招牌的成本。

- 網路效應:常客忠誠計畫累積的點數,公司越大越誘人——與其住獨立旅館,不如住能累點、日後換峇里島或巴黎住宿的連鎖店。

- 市場力量與傳染性整併:訂房網站(Expedia、Travelocity、Hotels.com 等)成了強勢中間人。單一旅館高度依賴訂房網、議價地位差;大連鎖有自己的業務與行銷(希爾頓能打電視廣告把客人導向自家網站),談判時是平起平坐——而那五個訂房網其實同屬一家公司。

- 裙帶資本主義:旅館業與 Airbnb 長期角力,成功推動各州加嚴稅務與土地使用法規以箝制新對手。

- 反壟斷容忍:萬豪 2016 年併購喜達屋(Starwood,含威斯汀、喜來登、艾美),在四十國走完審批後成為全球最大旅館公司。

希爾頓人資長 Matthew Schuyler 說,科技無可逆轉地改變了旅館體驗,因此經理人需要不同的心態:他面試篩選的是「文化契合」——好的判斷力、開放而不抗拒改變、具備領導的軟實力。

希爾頓美洲區總裁 Joe Berger 從 1980 年代當行李員起家,一路做到管理與集團職。他要找的人才已和他年輕時大不相同:「今天很多旅館由私募股權或行為像私募的業主持有。你得會講他們的語言、懂他們的投資論點、在財務面和他們一樣強」,同時還要顧好調酒創不創新、如何照顧團隊與服務客人。

最大旅館公司的成功意味著:最大的機會在大組織內部,而非成長受限的獨立旅館。想在希爾頓、萬豪這類公司出頭,得成為能「橫向移動」、兼顧財務/行銷/科技的通才型經理人。

找工作就像投資:成長股、價值股、創投#

「去頂尖的成功公司卡個位子」聽起來理所當然,但一來不是每個人都進得了 Google、高盛或希爾頓(這既是數學現實,也因為多數人根本無法挑選誰要錄取自己),二來不是每個人的性格都適合大而官僚的組織。作者發現,這個難題在投資世界裡有個好用的類比。

- 成長股:投資人眼中既已成功、前景又光明的公司,多半就是超級明星公司。但正因人人都想要,股價被追高,相對於盈餘偏貴。

- 價值股:被市場嫌棄的公司——市佔萎縮、產品被新技術取代、官司纏身、或執行長無能。傳統智慧常是對的,但因為市場一片悲觀,股價相對基本面便宜;一旦公司其實沒那麼糟(市佔穩住、對手推進緩慢、官司和解、換上能幹執行長),報酬就很可觀。長期而言,跨國家、跨時期,價值股的歷史報酬高於成長股——投資人投入不性感的公司,換得的是更高報酬作為補償。

- 創投/新創:既非高飛的成長股、也非落難的價值股,而是各種早期新創。創投的數學是多數會失敗,因此要 20 倍、50 倍甚至 100 倍報酬才算成功——不是狂勝就是慘敗。

延伸:菲利普莫里斯——終極價值股

若能回到 1968 年在紐約證交所任選一家公司持有到 2000 年代並再投資股利,該選哪家?軟體、半導體、製藥或銀行的報酬,都輸給後來改名 Altria 的菲利普莫里斯(Philip Morris)。那數十年間,香菸致癌的科學共識定讞、菸商吃上數十億美元官司、菸稅暴增、成人吸菸比例從約 40% 降到 17%——但這支股票連續三十多年每年報酬 20%。原因正是它是終極價值股:產業與法律風險使股價長期便宜,買進並持有者不斷以「跳樓價」再投資股利。

當你到一家公司上班,你其實是在投資它——不是用錢,而是用時間,而且無法像投資人那樣分散。創投家 Ann Miura-Ko 對史丹佛學生說:「不管進大、中、小公司,都該當成你有一個『只含一支股票』的投資組合。時間是你最寶貴的資產,你得確定這份工作與你的目標一致。」

因此「去大公司上班」雖然沒錯,卻漏掉了重點:超級明星公司之外的工作,只要你像精明投資人那樣——睜大眼睛看清自己買了什麼、為何而買——同樣可以充實而有報酬。書中把公司分成三類:贏家(winner)、追趕者(aspirant)、被忽略者(afterthought)。作者訪談了西雅圖地區三位彼此不識、辦公室卻相距不遠的成功高階主管,各自代表一類。

贏家的職涯:Nick Caldwell 在微軟#

Nick Caldwell 於 2000 年代初在 MIT 念資工與電機。當時機會四面招手,有新創要他休學加入,也有朋友去了還在追趕期的 Google。但他背著 MIT 學貸、父母是中產階級,首要目標是「賺錢」、要一份不論景氣都穩定可靠的薪水。他覺得矽谷那種「沒大學文憑、只有一個要改變世界願景的年輕人」聽來瘋狂——他雖有創業精神,卻更務實踏實。

於是當微軟招募者到 MIT 找實習生,他立刻舉手。微軟正是全球超級明星公司的典範:他加入的 2003 年賺了 75 億美元(同年 Google 只勉強擠出 1.06 億)。他最後落腳在自然語言處理部門,做 Word 的文法檢查等工具。

身為龐大公司裡的資淺員工,會不會很有壓力?其實沒想像中大——微軟太大,會裂解成一個個小組織;他所在的小組「其實感覺蠻小、蠻有家的味道」。

在龐大、極賺錢的公司當基層工程師,奢侈之處在於只需專注眼前的開發任務,不必操心 Office 銷量、Windows 市佔或季度財報——那是好幾層之上的主管的事。相對地,在百人小組織裡,每個人做的事幾乎牽動每個人;需要成為橫跨多專業的「柏拉圖最適(Pareto-optimal)」通才的那一刻,公司越大越晚才到來。

延伸:清晰的階梯與「打魔獸」式升遷

微軟有極清晰的階層,甚至仿美國政府用數字標示資歷:應屆畢業的軟體開發者從 59 起;升到 60 代表能被託付重要專案、薪水多一點;65 到 67 是影響多個團隊的「principal」;68 以上進入「partner」,被期待影響整個事業。Caldwell 打比方:「玩過魔獸世界嗎?前幾級升得飛快,到中段每升一級要兩倍經驗,到後段更是天文數字——微軟的職涯階梯就是這樣。」

這種組織的一大挑戰是對抗自滿。Caldwell 進 Office 組時做的是第 11 版,接著又是第 12 版,「像在一次次出貨同一個東西」,而他想做點新的。一位導師點醒他:「你得別再像個經理,要當領導者。**經理把工單推過看板,領導者為接下來發生的事負責。**你不能站在這抱怨,你得真的去做點什麼。」

這話點燃了他。他向總經理爭取組建團隊探索未來產品藍圖,雖然做出的協作工具被砍,但部分功能併入其他產品,也讓他上了高層雷達,進而被指派到創辦人 Bill Gates 委託的專案。他一路升到總經理、管三百人。但待了十三年後,他怕自己被鎖進「經營既有業務」而非「打造新東西」的角色,於是 2016 年轉任 Reddit 工程副總、後任產品長。

Caldwell 說他遇過兩類人:一種是「迭代優化型」,做 Office 11、12、13⋯⋯ 自得其樂;另一種像他,追求「如何在舊產品裡做出新意」。身在贏家公司意味著世上所有資源與機會、以及不愁下一份薪水的安穩;但就算你在公司內下的賭注贏了,上檔利益不屬於你——你是用「大勝的可能」換「穩定薪水的安全網」。若你是迭代優化型,這裡非常滿足;若你想打造新東西,就得靠自己推自己、有效駕馭官僚。

追趕者的職涯:Amy Bohutinsky 在 Zillow#

2005 年,Amy Bohutinsky 在舊金山一切順遂:剛滿三十、有了自己的公寓、朋友與家人都在、戀情正甜、也把 Hotwire 的公關工作做得很好。但有點不對勁——「工作不再有難度了。」

前老闆 Spencer Rascoff 與 Rich Barton 找她到西雅圖談一個新創。他們甚至說不清公司的商業策略(因為還沒想好),只有一個名字 Zillow 和「翻轉住宅房地產業」的企圖。談了兩小時後,她在計程車上打給男友、含淚說:「我要搬去西雅圖了。」她被「從零打造某個有意義的東西」的機會點燃——代價是把舊金山的生活拋下、減薪 40%,而且薪酬更偏向股票而非現金(她甚至沒把選擇權的潛在價值算進去)。

上班第一天,公司約三十人,她的電腦還裝在箱子裡——沒有 IT 部門,得自己組裝接螢幕。十三年後作者再見她時,她已從三十人公司的公關總監,升為市值 60 億美元、近四千名員工的上市公司營運長。

Zillow 2006 年上線時沒有廣告預算(記取了 1990 年代末網路公司燒錢燒到破產的教訓),因此公關格外重要——策略是靠說好故事製造話題與用戶,而非砸錢買廣告。她發現新創最令她振奮之處,是大公司裡的「穀倉」(產品做完才交給公關去爭取曝光、行銷又是另一攤)在這裡根本不存在:她和創辦人、產品團隊同處一室,一起摸索要做什麼、怎麼做。

延伸:Zestimate 與把 Zillow 變動詞

團隊的核心洞見是:房市資訊散落在數千個地方政府與被房仲把持的資料庫裡,難以取得。Zillow 想把這些資訊免費彙整上線、配上好用工具,讓網站成為買賣租屋、甚至只是好奇鄰居房價者的去處,再靠龐大流量向房仲、房貸業者收費。他們發現手上資料足以估算全美幾乎任一房屋的價值,於是做出「Zestimate」。統計模型其實產生的是信賴區間,但為了吸引興趣,他們決定用單一數字(「你家值 26 萬美元」)而非拗口的「我們有 70% 信心你家值 22.7 萬到 30.7 萬之間」。Bohutinsky 也主打把「Zillow」當動詞用,盼人們像說「Google 一下」那樣說「Zillow 一下」。公司訂下六個月內月活百萬的目標——結果三天達標、一個月破五百萬。

隨公司成長,她從爭取媒體報導的公關,變成形塑公司策略的一員。她缺乏傳統行銷長該有的資歷(沒 MBA、沒在大消費品公司當過品牌經理),卻在公司要打較常規的廣告時接下這職務,並在 2011 年 IPO、2015 年併購對手 Trulia(規模幾乎翻倍)時身居高層,被任命為營運長。她認為自己被賦予這種背景不相稱的職務,是因為「多年來我一直證明:給我一件不熟的事,我會想辦法搞懂、組出團隊去做、並釐清我還不懂什麼」。

加入追趕者公司:現金薪酬多半偏低,選擇權往往一文不值(Bohutinsky 算幸運),工時長、福利普通、可能得自己裝電腦。真正的回報在於——在一個沒有成熟公司規章束縛你的環境裡,學到自己究竟有多少能耐。別只把薪酬想成(不起眼的)薪水加(有風險的)股票,要把這份沉浮自負、快速變成通才的學習體驗算進去;運氣好的話,你正站在某件大事的起點。

被忽略者的職涯:Mark Mason 與整頓的藝術#

Mark Mason 在南加州長大,家住殯儀館隔壁(父母經營)。他看著父母辛苦又情緒耗竭,決定離開家業去當會計師——結果職涯仍大半與「死亡」為鄰。

1990 年他還是德勤(Deloitte)年輕會計師時,被一家房地產開發客戶挖去當財務長,正好碰上房地產引發的嚴重衰退。公司實質已無力償債,他的任務是整頓:變賣資產、重組債務、讓公司多活一天。他們勉強做成,而他也學到很多高風險談判與危機處理。他隨後回德勤,在薪酬與地位上都退一步。

Mason 的一大體悟:「職涯中正確的決定往往是退一步以求進一步」——雖然難,因為你已習慣了原本的薪酬與地位。

這一連串經歷讓他到 1990 年代中期不只是資深會計師,更是帶過困難公司重整的會計師。這讓他接連接下陷入財務困境公司的財務長、執行長職——變賣資產、募集新資本、恢復獲利。他學到最重要的一課是盡職調查的重要:要弄清一家公司處境有多糟、對它真正的可能性務實以對。「每家企業都能被整頓,但有些企業整頓的成本大於它本身的價值。」(他舉了 Tefco 為例:替醫院、監獄融資高階備援發電機,因前期成本太高嚇跑買家,關聯製造商 2009 年破產。)

正當金融危機重創美國銀行業,他找到下一份工作:西雅圖有九十年歷史的家族銀行 HomeStreet,約 30 億美元資產、問題一堆——半數貸款放給建商、多以生地作擔保,房市崩跌使建商還不出錢、擔保土地也大跌價,加上全球經濟自由落體。

延伸:每個週五都在等黑色休旅車

當時美國銀行監理機關每週五下午開著黑色雪佛蘭 Suburban 停到被判定無力償債的銀行門口,週末就把它關閉、把存款與貸款移轉給更強的接手者——目的是確保存戶不會有任何一個工作日領不到錢。光 2009 年就關了 140 家銀行,HomeStreet 顯然名列前茅。「每個週五都有謠言說我們要被關了」,Mason 說。只要有開黑色休旅車的客戶週五駛進停車場,就引發恐慌。他原以為銀行資本緩衝還過得去、沒那麼接近被關;後來監理官才告訴他,HomeStreet「有很多很多週都高居關閉名單榜首」。

在被忽略者公司工作,錢幾乎按定義就是緊的。但 Mason 主張小幅刪減救不了將倒的公司——等公司走到絕境,差旅預算早砍到見骨、多餘人力早裁光、奢侈福利早收掉了。他從過往經驗判斷,留住多數員工才是關鍵:「首先你得穩住員工基礎、別流失人才 ⋯⋯ 你得對正在發生的事與各種可能結果透明,並說明為何每種結果對員工都有正面可能。」他強調,整頓中的公司,問題通常出在前任領導層而非中階與基層員工;一旦改變策略,人就會變好。

他的策略是「一次撕掉繃帶」:變賣資產、認列損失、堅持員工別掉進沉沒成本謬誤。人天生不願為幾年前自己或同事放的貸款認大額虧損,總想等市場回溫;但在 HomeStreet 這種危機裡,時間並不站在你這邊。「如果我們死抱那些不動產,它們的價值確實會回來——但我們會先倒閉,撐不到收成那天。」

Mason 也刻意慶祝各部門在重建資本比率大計畫中的階段性成功。對那些積蓄大失血、又怕丟工作的員工,重點是讓他們清楚看到「有計畫、且成功執行會有回報」(例如以破紀錄速度完成棘手的資產出售)。「持續指出我們在哪達標、哪超前計畫,能提升大家的信心。」奏效了:2012 年 HomeStreet 財務健全到能透過 IPO 募資,隨房市改善轉趨積極、開新分行、併購小對手。

在被忽略者公司工作,混合了追趕者的不確定與風險、以及贏家的部分老舊流程與官僚,不適合每個人。但把一家老牌卻受困的公司整頓成它能有的最好樣子,自有成就感;而且和追趕者一樣,衰退中的公司能提供龐大健康公司給不起的機會——Mason 三十出頭就當上第一個財務長。絕境中的領導層,願意嘗試更非常規的策略、信任更資淺的人,是微軟那種主宰型公司絕不會做的。

結語:你是一次只持一股的投資人#

作者離開與 Mason 的對談時確信兩件事:在困難、掙扎的公司工作完全適合他,但不適合每個人。對 Bohutinsky(拔起生活、減薪去一家生死未卜的三十人公司)與 Caldwell(頭十五年在全球最大最賺錢的公司裡穩步爬升)也是如此。三種路徑都能舉出反面警世故事:有人被贏家的官僚折磨到痛苦、有人被失敗追趕者的混亂逼瘋、有人被被忽略者的黯淡前景磨垮而非因整頓的可能而振奮。

沒有哪一種雇主適合所有人、適合人生的每個階段。關鍵是理解——你考慮加入的公司,如何嵌進這個「贏者全拿」的世界,又如何契合你的性格、企圖心與風險承受度。你是個投資人,一次只持有一支股票;先弄清楚自己買的是什麼,才划算。