看著股價跑馬燈、整天「盯」在電腦前,或是透過電視頻道觀看市場狀況,會讓你陷入情緒化深淵。有時候,一檔股票會持續上漲到每個人都相信它會「漲到天上去」——此時就是它幾乎結束主升段的時候。相反,當股價跌到絕望底部時,又往往是最佳買點。逆情緒、順規則是本章的核心主題。

成為股市大贏家必須超乎常人的眼光、紀律與自我控制#

- 最重要的方法不是盯著股價跑馬燈——那反而會讓你更情緒化

- 而是客觀地看數百檔股票的週線圖與財報

- 靠情緒而非規則做決定的人,幾乎都會被淘汰

這一檔股票是打底還是漲太多了?#

當你見到股價跑馬燈上讓你印象深刻的股票活動:

- 先參考週線圖,看這檔股票是否在築底,還是已經漲過遠

- 如果漲太多已脫離買點——放手,別追

- 如果在築底——套用 CAN SLIM 所有條件檢查

- 經驗上,在跑馬燈上看起來誘人的股票超過一半沒通過 CAN SLIM

每週都審視技術線圖手冊,並列出買點#

- 每週花 1 小時看週線圖手冊

- 挑出基本面與技術面都漂亮的候選股

- 記下每檔的目標買點

- 每日檢查是否有放量突破

- 典型突破日:成交量比 50 日均量放大 40–50%,接近 52 週新高

美國股市在 中午 12 點到 1 點成交量通常較小。真突破往往在早上成交量就已超過全日預期量的一半以上。

不要根據小道消息與謠言買股票#

小道消息、謠言、內幕消息是大多數人尋求的,但必須完全避開。

- 市場上大多數人相信、大多數人做的,通常不會有好結果

- 法則:小心那些提供所謂「禮物」的理髮師、美容師、服務生、計程車司機——他們給你的多半是壞消息的偽裝

注意年底和 1 月初前後的扭曲#

- 12 月底到 1 月初的 2–3 個月,許多股票因年底稅務活動出現扭曲

- 想取得稅務損失的人會在 12 月賣出,低等級股票跟著先弱

- 真正的強勢股反而向上

- 第三、四次下跌的股票,若大規模反彈,可能只是「騙人」行為

- 1 月行情常有這種假反彈,要用可靠指標確認才進場

解讀並回應重大新聞#

- 有時國內外有重大新聞傳出,觀察「反應的深淺」比新聞本身更重要

- 例子:負面新聞傳出、但股價只微幅下跌 → 市場其實有支撐

- 相反:正面新聞傳出、股價卻無法走高 → 買盤已經乏力

- 1983 年 11 月 9 日:有人在《華爾街日報》預測道瓊將大崩盤、1929 年重演

- 警告過於誇大

- 市場隔日反彈,連續反彈相當時間

「舊聞」與新聞#

- 在重整復甦交際,不管是好的或壞的消息,都會變成「舊聞」

- 舊聞對市場的影響低,它們當時的歷史性已決定

- 例子:當一家企業發布季盈餘報告不佳,股價卻可能逆勢上漲——因為這項訊息早就被法人機構事先得知並反映在股價中

- 身為散戶,你要觀察股價對新聞的實際反應,而不是新聞本身

分析全國性新聞媒體#

經典批判著作#

- 1931 年亨樂夫瑞斯.尼爾(Humphrey Neill)《盤勢判斷與市場戰術》(Tape Reading and Market Tactics)

- 《相反意見的藝術》(The Art of Contrary Opinion)

- 1976 年赫思登森(Bruce Herchensohn)《天線之神》(The Gods of Antenna)

- 1988 年威廉.洛瑟(William Rusher)《媒體的下一場戰爭》(The Coming Battle for the Media)

學術研究揭露的媒體傾向#

- 加州大學洛杉磯分校(UCLA) Tim Groseclose、芝加哥大學 Jeff Milyo 的《媒體偏差——個新聞媒體》:200 份主流媒體中 85% 偏自由派,僅 15% 保守派

- 1968、1972、1976 年全國性選舉中,僅 6% 的總編記者支持共和黨

- 自由論壇(Freedom Forum)民調:89% 華盛頓記者自由派

- 1992 年選舉中投給老布希的僅 7%

主流媒體名單#

- 《紐約時報》、《華盛頓郵報》、《時代雜誌》、《新聞週刊》、《美國新聞與世界報導》、ABC、CBS、NBC、PBS

「相對客觀」的媒體#

- 《洛杉磯時報》、《今日美國》、NBC 夜間新聞、Fox News

媒體傾向會影響新聞呈現方式。身為投資人,你必須認識到一篇報導可能是選擇性敘事,而不是中立事實。

2008 年「現在不像 1929 年,像 1938 年」#

技術線圖的歷史對照#

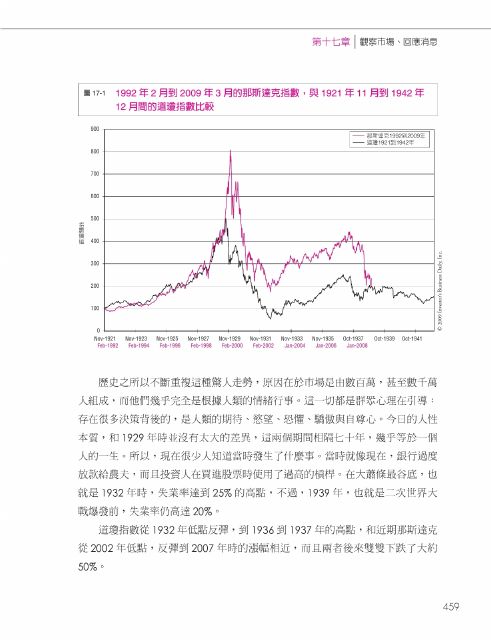

- 1990 年代到 2009 年 3 月,那斯達克綜合指數在技術線圖上,和「瘋狂的 1920 年代」及 1930 年代大蕭條時期的道瓊工業平均指數非常相似

- 從 2000 年到 2009 年,那斯達克跌幅 78%

- 道瓊工業平均指數在 1929 年崩盤後重挫 89%

圖 17-1:那斯達克 1992–2009 vs. 道瓊 1921–1942 比較

1938 年的真正問題#

- 1930 年代,納粹黨在德國帝國議會(Reichstag)中獲得 107 席

- 希特勒 1933 年 1 月成為德國總理

- 透過強迫性的《授權法》開始專制

- 1938 年英國與法國與希特勒協商(張伯倫 Neville Chamberlain)

- 歷史教訓:協商無法抑止邪惡

值得讀的歷史書#

- 弗里德里克.路易斯.亞倫(Frederick Lewis Allen)《昨日以來,1930 年代的美國》(Since Yesterday, The 1930’s in America)

- 羅伯.高德斯(Robert Goldston)《納粹德國的興致》(The Life & Death of Nazi Germany)

- J. 埃德加.胡佛(J. Edgar Hoover)《欺詐大師》(Masters of Deceit)

歐尼爾的告誡:歷史 1930 年代提供的經驗告訴我們,當今民主制度可能重蹈張伯倫的覆轍——在面對激進份子(今日是恐怖主義、昨日是納粹)時,姑息與談判往往會導致更大的災難。

羅馬帝國比美國更長壽,但是垮台了#

2008 年 12 月 9 日湯瑪斯.索威爾(Thomas Sowell) 專欄提出警告:

- 自由派人物常是「擅長解決方案,多過談好的問題」

- 2008–2009 經濟危機、許多政治人物「為不存在的問題提出解決方案」

- 結果是真正的問題被忽略,而解決方案反而帶來更大的危機

近代恐怖主義來自孟買引發的震盪#

- 是否將帶致那些嬌聲放棄目前美國安全系統等的人

- 包括國際法庭、關塔那摩監禁恐怖份子的人

- 這些都是投資人必須考量的長期風險

錯誤的解決方案與真正的問題#

2009 年 3 月 17 日索威爾專欄:

- 很多「解決方案」只是延伸既存政治勢力

- 真正的問題往往沒被觸及

- 這也解釋為什麼 CAN SLIM 強調看市場本身而不是看政府政策——政策常是事後的、錯誤的、延後的

小結#

這一章的精神是質疑你所接收的一切訊息:

- 股價跑馬燈本身不是決策依據——回到週線圖

- 不要聽小道消息——最穩的「禮物」是需要避開的陷阱

- 每週更新候選股目標買點清單——主動出擊

- 主流媒體傾向會影響你對經濟與政治的解讀——保持批判思維

- 歷史總是押韻——從 1929、1938、1970 年代重新學習

CAN SLIM 是一套系統化的投資規則,獨立於每天的新聞與輿論之外。 你該看的是圖形、成交量、盈餘、族群——不是主播的臉色或朋友的猜測。

這一章提醒你:在所有人為噪音中,保持心智清晰比任何指標都重要。