一檔股票為什麼會飆漲?研究顯示:

- 37% 的股價波動來自它所屬族群的表現

- 12% 來自它所屬的次族群

- 兩者合計將近 50%——一半的股價漲跌都不是個股自己的事,而是整個產業族群的動能

這一章教你如何辨認目前市場最強勢的類股與族群,並在其中挑出真正的龍頭股。

三個層次:題材、類股、產業族群#

- 題材(Theme):最高層次,如「醫療保健」「科技」「金融」「消費週期」

- 類股(Sector):較窄的分類,如「軟體」「生技」「零售」

- 產業族群(Industry Group):最細,如「企業軟體」「瘦身食品」「智慧手機」

IBD 的 197 個產業族群分類#

《投資人財經日報》(Investor’s Business Daily, IBD)追蹤 197 個產業族群,並依強勢程度排名——從 #1(最強)到 #197(最弱)。

- 追蹤排名前 20 名族群:勝率顯著提升

- 排在 100–197 名的族群:即使個股看似強勢,大多是煙火股,賣點反而比買點容易

選股第一步是選對族群。一個弱族群裡的最強股,績效往往不如一個強族群裡的第五名。

如何判斷最強勢族群#

IBD 追蹤的量化指標#

- 整體綜合排名:1–99 分,90–99 分 代表族群勝過其他 90% 族群

- 族群中企業過去三年年度盈餘成長率:比較族群之間 3 年 EPS 成長率

- 相對價格強度:族群在過去 12 個月相對大盤的強度

- 族群成長率、獲利率、股東權益報酬率(ROE)

- 個股漲跌幅:讓你精確掌握一檔股票相對過去 3 到 50 天的強度

- 新高股票數量:多少檔族群股創歷史新高

- 「A」評分的大量買進:代表族群大量買進

- 成交量 RS 變化:1 天總成交量變化

- 創新高股票比率

- 一檔股票的 50 日穩流高點、收盤價和以往同動

- 是否被納入 Investors.com

IBD 每天公告 197 個族群「漲幅排行榜」,直接看哪個族群在上升、哪個在下降。

歷史上的族群輪替#

1953–2007 年間,每年帶領多頭市場的強勢族群(節錄)#

| 年份 | 強勢族群 |

|---|---|

| 1953–54 | 太空、鋁業、建築、紙業、鋼鐵 |

| 1958 | 保齡球、電子、出版業 |

| 1960 | 食品、存貸業、煙草 |

| 1963 | 航空 |

| 1965–66 | 太空、彩色電視、半導體 |

| 1967 | 電腦、綜合企業、旅館 |

| 1968 | 活動式房屋 |

| 1970 | 建築、煤、石油服務、餐廳、零售 |

| 1975 | 製錄影機、石油 |

| 1976–78 | 醫院、汙水、家庭照護、石油 |

| 1978–79 | 電子、石油、小型電腦 |

| 1980 | 小型電腦 |

| 1982 | 服裝、汽車、建築、折扣超市、電子業、活動房屋、零售包裝、玩具 |

| 1984–87 | 非專利藥品、食品、糕點烘焙、超級市場、有線電視、電腦軟體 |

| 1988–90 | 鞋類、糖、有線電視、電腦軟體、珠寶店、電訊業、門診病人醫療 |

| 1990–94 | 醫療產品、生技、保健組織、電腦周邊零組件、區域網路、餐廳、遊戲業、銀行、石油天然氣鑽探、半導體、電訊、非專利藥品、有線電視 |

| 1995–98 | 電腦周邊零組件、區域網路、電腦軟體、網際網路、銀行/金融、電腦/工作站、石油、零售折扣、多線性商店 |

| 1999–2000 | 網際網路、醫療—生物/遺傳學、電腦—記憶裝置、通信設備、半導體、電腦—網路、光纖零組件、電腦網路企業 |

| 2003–07 | 肥料、石油與天然氣、能源、鋼鐵、醫療、太陽能、網際網路、房地產建築商 |

族群輪替的節奏幾乎每 4–8 年大換一次。不要死守你在上一個多頭賺過錢的族群——新多頭可能完全是另一批族群的舞台。

「老派」產業 vs.「未來」產業#

老派產業清單(19 項)#

鋼鐵、銅、鋁、黃金、白銀、建築材料、汽車、石油、紡織、貨運輪、化學、設備、紙業、鐵路與鐵路設備、公用事業、煙草、航空、老派百貨公司。

這些族群在過去某段時期曾是領漲族群,但已逐漸被取代。挑選老派族群時必須極度謹慎——它們的漲幅通常不如新興族群。

「未來」產業#

- 電腦與軟體

- 網際網路與電子商務

- 雷射技術

- 國防電子

- 電信

- 零售新概念

- 醫療、藥品與生技醫療/遺傳學

- 特殊服務

- 教育

進一步的「未來族群」#

- 個人可攜帶無線裝置

- 儲存頻寬網路

- 人對人的網路

- 網路安全

- 掌上電腦

- 穿戴式電腦

- 蛋白質體學

- 奈米科技

- 以 DNA 為基礎的微型產品

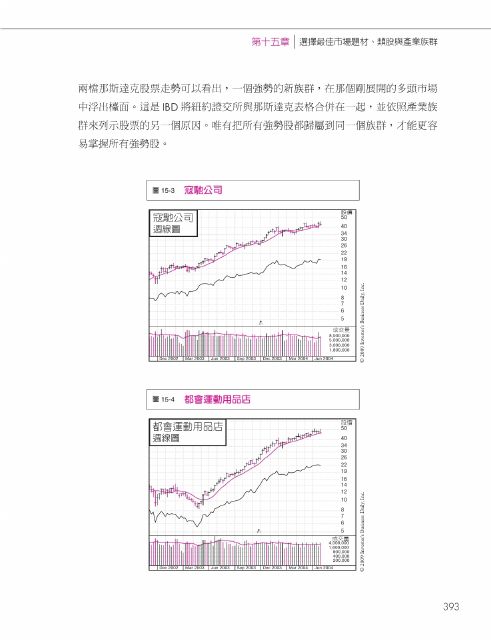

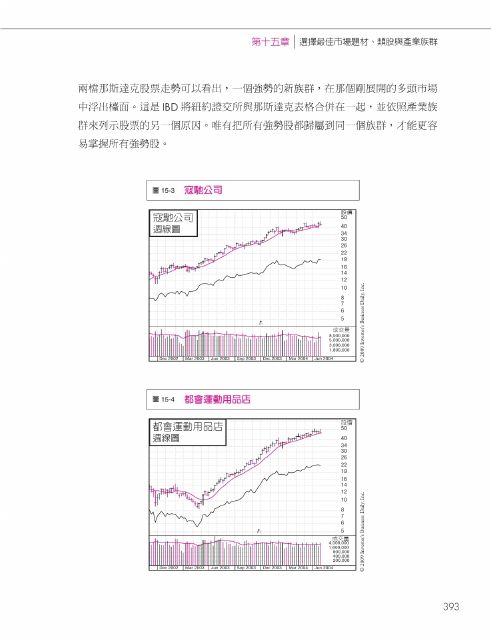

關鍵:同時追蹤那斯達克與紐約證交所股票#

只要密切觀察那斯達克一到兩檔強勢股票,並查看紐約證交所同族群的股票是否同步強勢,就能找出一個新多頭循環開始初期最可能強勢的族群。

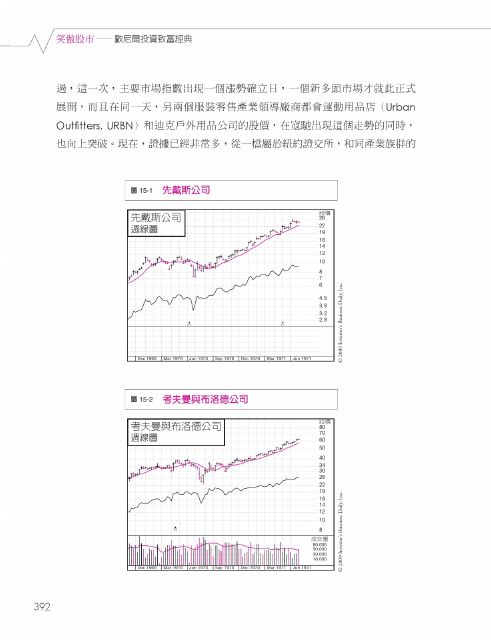

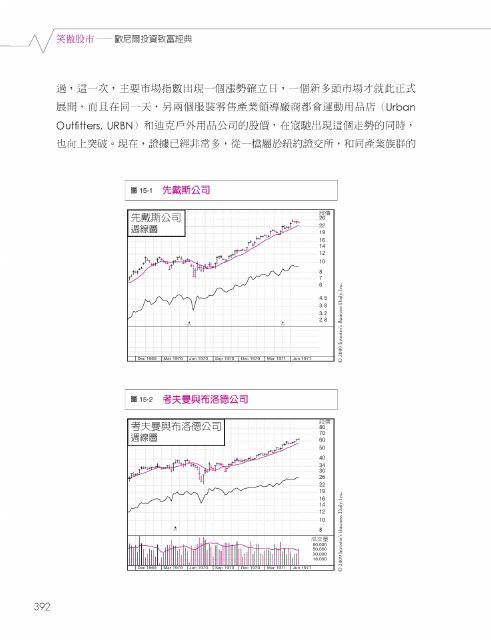

先戴斯公司(房屋建築商)的範例#

1970 年 3 月,先戴斯公司(Silvers Dallas)飆勢起漲,當時:

- 該公司前一年的相對強度表現非常優異,3 個月前已創新高

- 1970 年 6 月第一季的盈餘成長率上升 50%

- 在空頭市場底部區位置,股票價格創 52 週新高

- 與考夫曼與布洛德(Kaufman & Broad)的底部區時間同步——整個族群同步上漲

族群同步強勢案例#

圖 15-1:先戴斯公司週線(Silvers Dallas)

圖 15-2:考夫曼與布洛德週線(Kaufman & Broad)

圖 15-3:寇勉公司週線

圖 15-4:都會運動用品店週線

圖 15-5:迪克戶外用品週線

「跟進效應」(Follow-the-Leader Effect)#

族群領導股先帶頭漲之後,族群內其他次要股會一起跟漲。

1960 年代末期航空旅遊效應#

航空公司先漲之後,旅館股、汽車租賃股也跟著飆漲。

1982 年多頭新領漲族群的跟進效應#

小型電腦、網路股、光纖專業公司股票一起漲。

「表親股票」理論#

一個飆股的表現極好,擔任領漲角色時,相關應族群會被挖出表親股:

- 1960 年代中期:空氣與其他工業氣體業公司大漲(供應醫療氣體、特種化學品)

- 1983 年:富利伍德(Fleetwood Enterprises,活動房屋)是股票市場第一個領漲族群,而 Textone(供應包覆乙烯基繩、活動房屋小裂維體)就是它的表親股

- 在族群成長 200% 的情況下,配合製造公司的股價飆漲了 1,000%

如果你發現 A 公司已飆漲,就去找它的供應商 B、客戶 C、服務商 D——這些「表親」往往是下一波強勢股。

產業基本情勢的改變#

- 1953 年韓戰結束:鋼鐵類公司股票享受多頭走勢,但戰爭需求消失後即崩盤

- 1965 年越戰期間:美國花費 200 億美元軍事,凡化兵器需求,使鋼鐵等類股再次上漲

- 1970 年末期石油危機:石油公司開始飆漲,帶動整個小型中型服務類股票大漲

- 1980–81 年石油與石油服務公司股票頭部:包括 Schlumberger、Hughes Tool、Western Co. of North America、Rowan、Varco International、NL 工業、NL Industries

1982 年 7 月《機構投資人》(Institutional Investor)雜誌#

- 專家認為石油服務類股還能持續上漲

- 但 IBD 的技術指標已經發出全面下跌訊號

- 分析師花了幾個月才承認錯誤

分析師幾乎從來沒預測對過類股轉折。產業的轉變幾乎都是由圖形與價格行為最先揭露,而不是由分析報告。相信線圖,不相信分析師。

2000 年 8 月分析師推薦高科技股的錯誤#

2000 年 8 月初:市場早就下跌 4 個月,但這些高科技股的強勢推薦仍然繼續

- 只有 1% 的分析師建議賣出科技股

- 專家的意見是落後指標,市場已經先行反轉

小結#

核心原則:

選對族群,等於賺到一半的飆股漲幅。

操作清單:

- 每日關注 IBD 的 197 個族群排名,盯住前 20 名

- 比較族群 RS 評分,選擇 80 以上的族群

- 同時觀察領漲股與跟漲表親股

- 族群輪替是常態,不要死守上一個多頭的族群

- 龍頭股轉弱 = 整個族群警訊——即刻檢視持股

- 不要相信分析師對產業轉折的預測——相信圖形

在每一個強勢族群裡,只買排名前 2–3 名的龍頭股(CAN SLIM 的「L」字母)。這是產業族群分析與個股選擇的完美結合。