買什麼股票只是第一步;怎麼配置資金、放多少比重、要不要用融資、要不要玩 IPO/放空/選擇權,同樣決定最終獲利。本章討論歐尼爾(William J. O’Neil)對各種資金管理選項的立場——有些聽起來合理,實際上會系統性地毀掉財富。

該持有多少檔股票?#

「不要把所有蛋放在同一個籃子裡」是最常見、也最容易誤導新手的建議。

歐尼爾的立場:廣泛分散投資(broad diversification)是「缺乏知識」的代稱。

分散投資的陷阱#

- 你持有愈多股票,愈代表你無法分辨哪一檔真正好

- 分散會讓你產生「一種錯誤的安全感」,大盤重挫時仍不賣出

- 2000 及 2008 年的崩盤證明:分散並不保護你,只是讓你慢慢一起沉沒

歐尼爾的帳戶規模對應建議#

| 帳戶金額 | 建議最多持股檔數 |

|---|---|

| 2,000–3,000 美元 | 1–2 檔 |

| 5,000–20,000 美元 | 最多 3 檔 |

| 20,000–200,000 美元 | 4–5 檔 |

| 100 萬美元以上 | 6–7 檔 |

把資金集中在最有把握的幾檔 CAN SLIM 候選股,一兩檔大飆股的獲利,會遠勝 20 檔平均分散、但沒有一檔飆起來的組合。

贏家的目標#

持有一檔或兩檔大飆股,而不是持有 10–20 檔獲利微薄的股票。

分批買進(Scaling In)#

歐尼爾 1990–1991 年買進美國風洞工程公司(U.S. Air Duct)時,分好幾批進場:

- 初次突破時買進基本部位

- 上漲 2–3% 後加碼(少於前一筆)

- 上漲 5% 後再加碼(更少)

- 若突破後超過 20% 仍強勢——不再加碼

- 若回檔觸發停損(-8%)——全部出場

這是典型的金字塔加碼,並不違背「不超過 5% 以上成本加碼」的原則——因為每筆加碼都是新的買點確認。

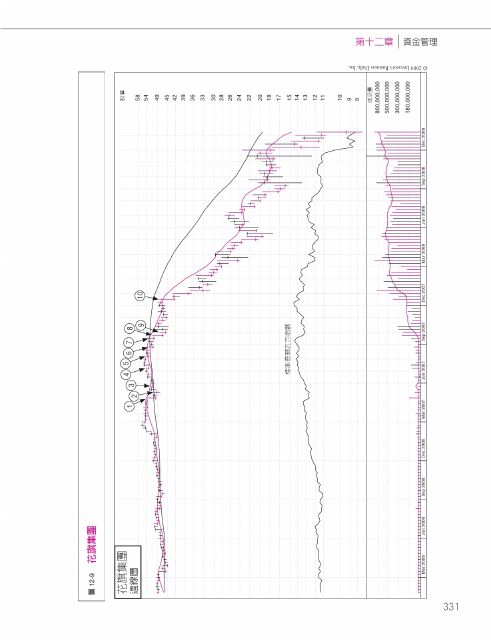

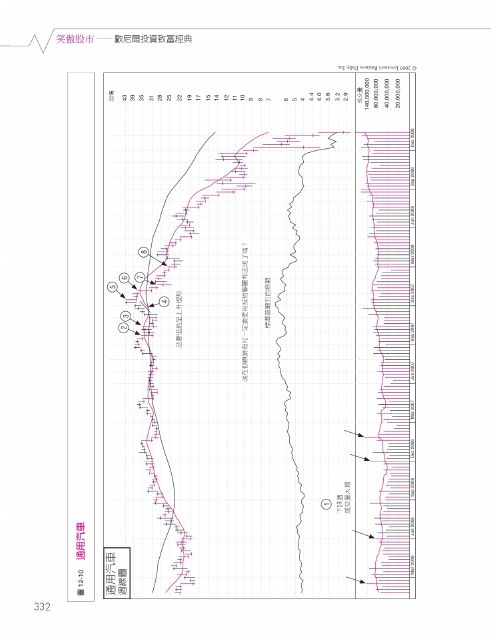

該長期投資嗎?#

「持有期間」根本就不是重點。真正重要的是:在正確的時間進出股票。

- 飆股可以持有幾個月甚至幾年,但一旦出現賣出訊號就必須離場

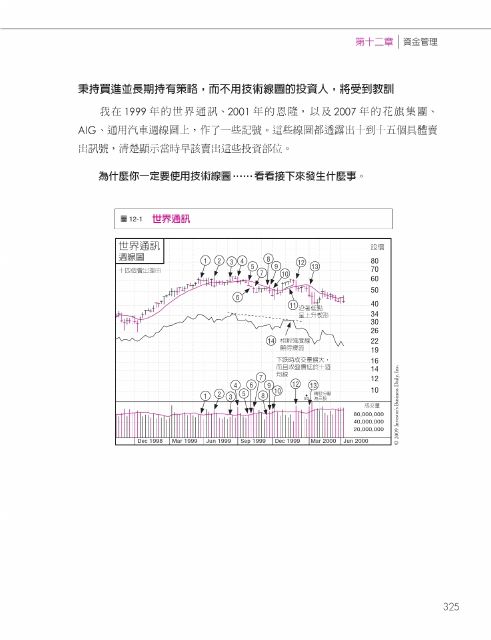

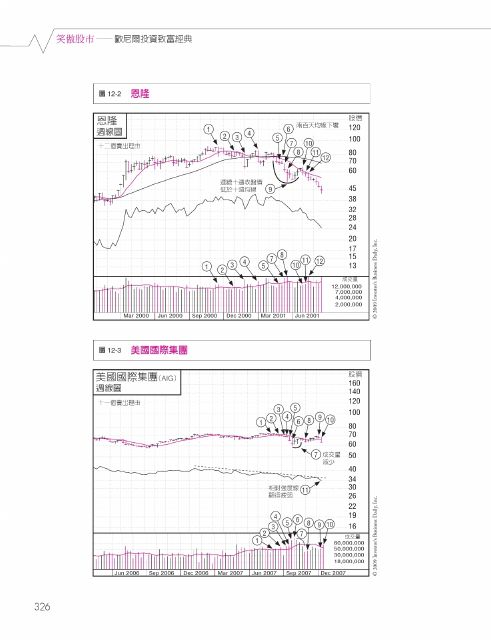

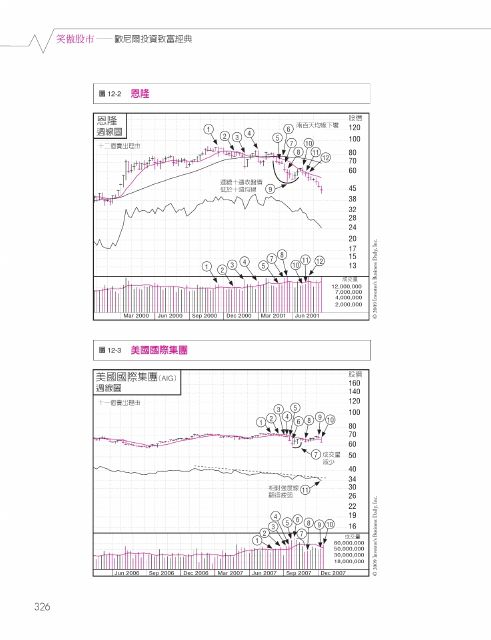

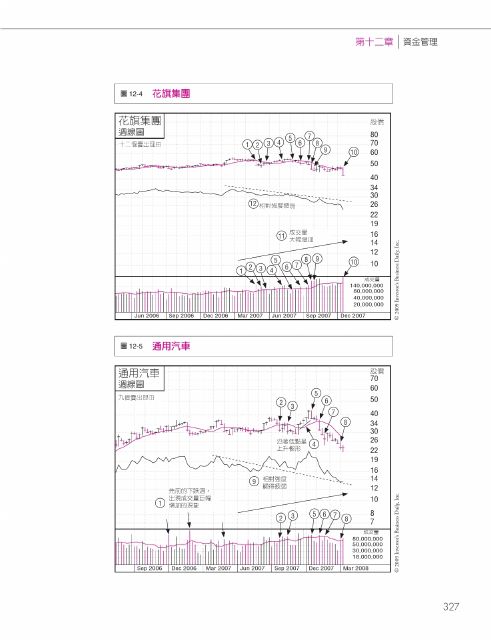

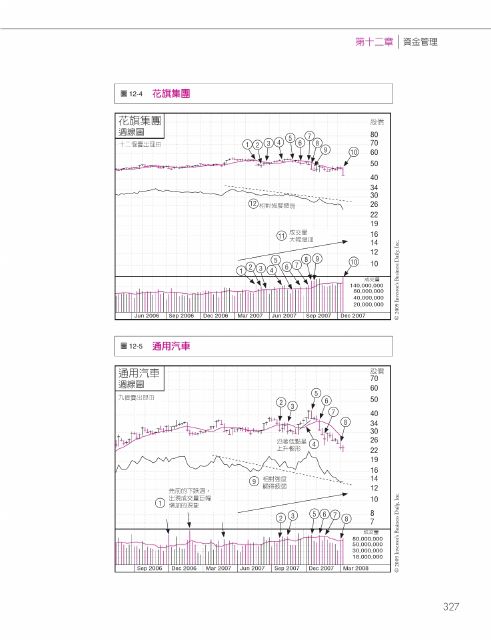

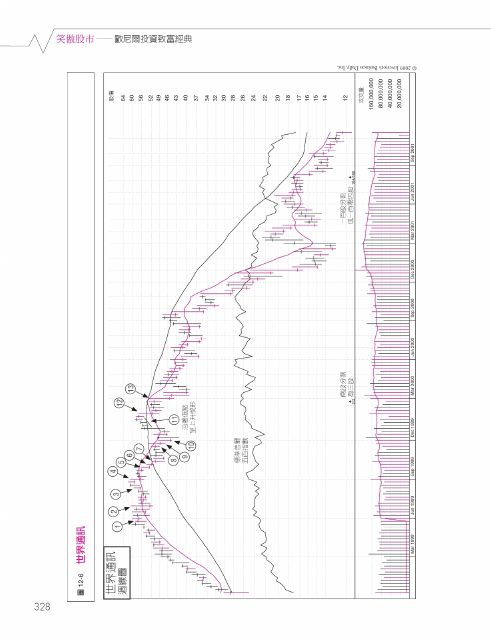

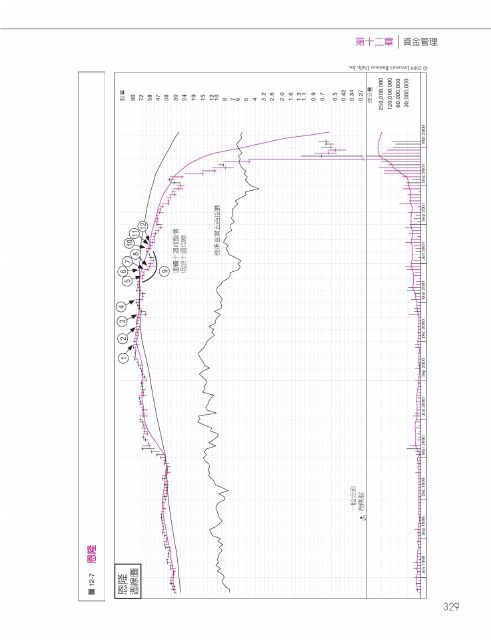

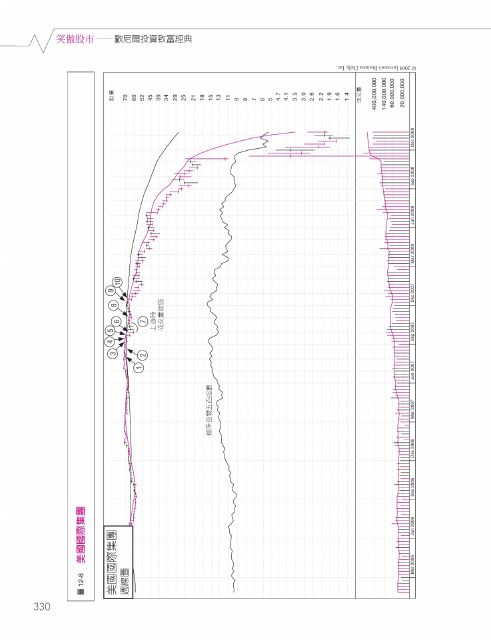

- 堅持「買進並長期持有而不看技術線圖」的投資人,會在 1999 世界通訊、2001 Enron、2007–2008 花旗、AIG、通用汽車這類股票上受到痛苦教訓

- 這些股票的技術線圖在前一年就發出 10 個以上的明確賣出訊號

歷史案例:長期持有的災難#

圖 12-1:世界通訊週線(WorldCom)

圖 12-2:恩隆週線(Enron)

圖 12-3:美國國際集團(AIG)週線

圖 12-4:花旗集團週線(Citigroup)

圖 12-5:通用汽車週線(GM)

圖 12-6:世界通訊月線

圖 12-7:恩隆月線

圖 12-8:AIG 月線

圖 12-9:花旗集團月線

圖 12-10:通用汽車月線

該玩當日沖銷嗎?#

歐尼爾明確反對當日沖銷(day trading)。 一般投資人無法穩定預測每日分鐘級波動,短線手續費與稅負也會吃掉多數利潤。

- 波段操作(swing trading)——在帶柄咖啡杯或雙底突破後持有幾週到幾個月——比當沖更接近歐尼爾方法

- 當沖要求極端專業、即時設備、情緒紀律,絕非散戶的主場

該使用融資(Margin)嗎?#

至少投資三年、做出過完整多頭與空頭的經驗後,才可考慮融資。

融資使用原則#

- 新多頭市場啟動的第一到兩年是最佳使用時機

- 一旦發現空頭徵兆——立即平倉、回到現金

- 融資能讓報酬翻倍,但下跌也會翻倍

- 2000、2001 年高科技股腰斬時,50% 的修正就足以讓融資戶歸零

絕對不要追繳融資(margin call)#

補繳融資 = 市場在告訴你「走路」。

- 補繳代表你已經錯了,追加只會加劇傷害

- 正確做法:賣出部分股票降低風險水準,而不是追加本金

該放空股票嗎?#

歐尼爾 1976 寫過放空手冊,2005 年與 Gill Morales 合著《如何用賣出股票賺錢》(How to Make Money Selling Short)。

放空的限制#

- 放空資金應限制在可用資金的 10–15%

- 多數人應避免放空——報酬率長期低於做多

- 只在明顯空頭市場中進行

兩種最佳放空條件#

- 第三或第四階段的頭肩頂(Head and Shoulders)

- 右肩必須比左肩低一些

- 最佳放空時機:從右肩反彈嘗試拉抬 3–20% 失敗時

- 第三或第四階段帶柄咖啡杯突破失敗

- 確認突破後帶量回落、跌破杯底

- 成交量應當擴大

交易所放空規則#

- 美股「上漲 0.125 或 0.25 美元後才能放空」規則

- 目的是減緩空頭市場最後階段的下跌速度

該投資 IPO(首次公開承銷股票)嗎?#

約 80% 的 IPO 股票會在上市後的前幾個月下跌。

- 雖然蘋果、Google、戴爾、思科、微軟、沃爾瑪、Home Depot、Oracle、Amgen 都是 IPO 起家

- 但只有 20% 的 IPO 真正能上漲

- IPO 沒有歷史線圖可對照,無法套用 CAN SLIM 的底部型態分析

歐尼爾 IPO 建議#

- 等 IPO 行情穩定數月到一年,形成第一次底部型態後再進場

- Google(2004/8 發行 85 美元 → 2007 高點 700 美元)就是先穩定幾個月再從突破點起漲

- 別追 IPO 上市當天的熱潮——那是最危險的價位

該投資那斯達克股票嗎?#

- 那斯達克(NASDAQ)集中了成長型科技股:Apple、Intel、Microsoft、Google、Cisco

- 這些長期都是大飆股的棲息地

- 缺點:波動比紐交所股票大 30–50%

- 買進時要更嚴格守停損,留更小的倉位

該投資外國股票嗎?#

- 進入 21 世紀,新興市場與全球化題材熱門

- 但外國股票涉及匯率風險、政治風險、透明度風險

- 除非你對該國市場與個股有深入研究,否則維持美股為主

該投資債券嗎?#

- 債券是低收益、低風險的平衡性資產

- 適合已有大量財富、需要保本領息的族群

- 退休戶、機構投資組合可配置;想複利致富的投資人不該以債券為主軸

選擇權與期貨#

選擇權(options)與期貨(futures)是高槓桿、高風險工具,絕大多數散戶的勝率極低。

- 選擇權適合有經驗、資金充足的投資人用於特定情境

- 期貨更複雜,涉及商品週期與國際動態,初學者不要碰

避稅與稅務考量#

- 不要因避稅而延誤該執行的停損

- 「為了等長期資本利得稅率,多抱三個月」這種想法害過無數人

- 正確次序:先做對的交易,再考慮稅務

投資組合保險/停損基金/對沖工具#

- 不要用複雜的對沖策略替代最基本的停損紀律

- CAN SLIM 本身就是一種主動避險系統——空頭時退場比買避險商品更有效

該聽券商或名嘴嗎?#

券商常推薦分析師報告、熱門 IPO、複雜金融商品。他們的收入來自手續費,不必然與你利益一致。

- 學會自己判斷——這正是本書的核心

- 把經紀商當工具而不是決策者

實務清單#

- 集中持股:帳戶金額決定最多檔數(2–7 檔)

- 分批買進:2–3% 加碼一次,超過 5% 停止加碼

- 不追 IPO:等幾個月的底部型態

- 不玩當沖、選擇權、期貨(除非你是全職專家)

- 融資只在新多頭前兩年,且不追繳

- 放空只占 10–15% 資金,且只在明顯空頭

- 不用「長期投資」作為不賣的藉口

小結#

本章的核心精神:

資金管理不是分散風險,而是放大判斷力。集中、紀律、主動擇時,勝過無腦分散。

廣泛分散、長期持有、追 IPO、當沖、融資過度——這些都是市場主流教的「常識」。CAN SLIM 的回答是:都不要。 把資金放在少數幾檔真正經過七字訣篩選的強勢股,嚴守停損、嚴守停利,才是真正的資金管理。