CAN SLIM 的「M」是整套系統裡最不能忽略的壓軸——Market Direction,判斷當下是多頭(up-trend)還是空頭(down-trend)。前六個字母(C、A、N、S、L、I)幫你挑到好股票,但如果你在空頭市場進場,前面的努力全部白費:歷史統計顯示,股市重挫時 3/4 的股票會跟著大盤下跌,即使是 CAN SLIM 完美達標的股票也無法倖免。

為什麼 M 是勝負關鍵#

- 在 2000 年與 2008 年兩次大空頭中,不懂辨識市場方向的投資人普遍虧損 40–70%

- 「長期投資、永遠滿倉」的策略在重大下跌中會造成毀滅性損失——1973–74、2000–2002、2007–2008 都證明了這件事

- 優秀的法人基金在空頭期間也只能減碼;你作為個人投資者,反而能享有完全撤退到現金的靈活性

「M」不是預測未來,而是用客觀訊號確認眼前趨勢已經轉向。不需要算命,只需要每天紀律地觀察大盤指數。

大盤:要盯的三到四個指數#

每日要追蹤的主要指數:

- 標準普爾 500(S&P 500):涵蓋最廣,比道瓊工業平均指數更能代表股市整體

- 那斯達克綜合指數(NASDAQ Composite):集中了成長型科技股與創新企業,波動較大

- 紐約證交所綜合指數(NYSE Composite):NYSE 掛牌全股市值加權

- 道瓊工業平均指數(Dow Jones Industrial Average):30 檔老牌工業股,象徵意義大於代表性

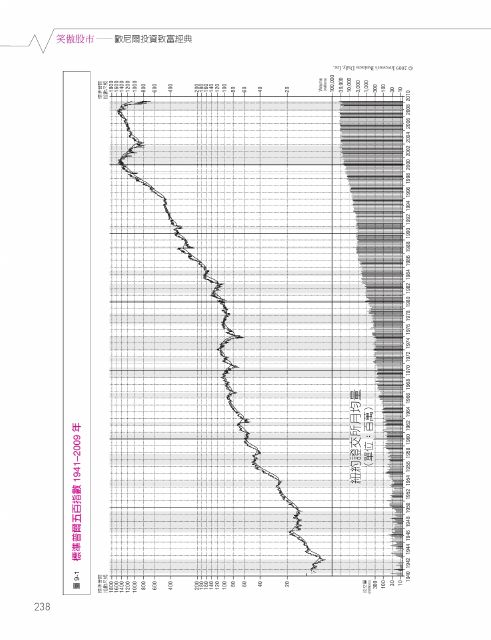

圖 9-1:道瓊工業平均指數月線圖 1941-2009

《投資人財經日報》(Investor’s Business Daily, IBD)每天在「大局(The Big Picture)」專欄解讀這些指數的移動平均線與「進貨/出貨評比(Accumulation/Distribution Rating)」,能協助判斷法人是在悄悄買進還是悄悄出貨。

下跌的殺傷力:33% 下跌 → 50% 才損益平衡#

這是投資人最容易低估的數學事實:

- 下跌 33% → 需要上漲 50% 才回本

- 下跌 50% → 需要上漲 100% 才回本

- 2007–2008 S&P 500 跌超過 50%,意味之後要翻倍才能回到 2007 的高點

空頭市場的真正成本不是跌幅,而是耗費的時間。1929–1933、1973–1974 的空頭讓美股花了好幾年、甚至十年才收復失地。能在下跌前退出,就等於省下數年的機會成本。

「長期投資」的迷思#

許多投資人自稱長期投資者,主張永遠滿倉。但這種策略在每次重大空頭都會帶來災難:

- 1973–1974 失落的兩年

- 2000–2002 科技泡沫

- 2007–2008 金融海嘯

即便在 1980–1990 年代的大多頭中,某些個股(Tandy、雅虎、英特爾、捷迪訊、EMC)一旦跌破頂部就再也沒能回到前高。持有永遠不賣不是策略,是放棄判斷。

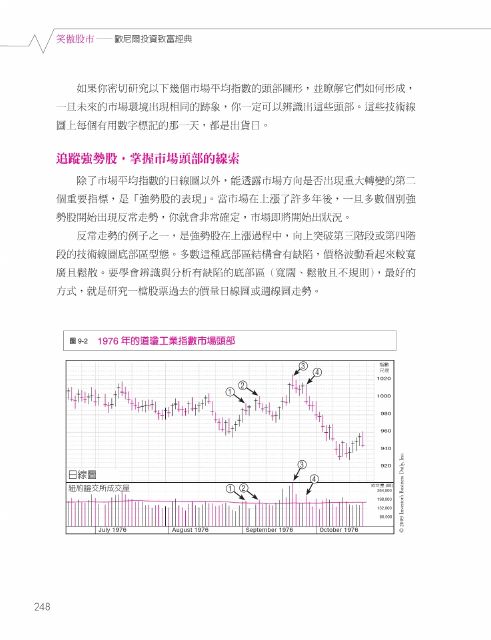

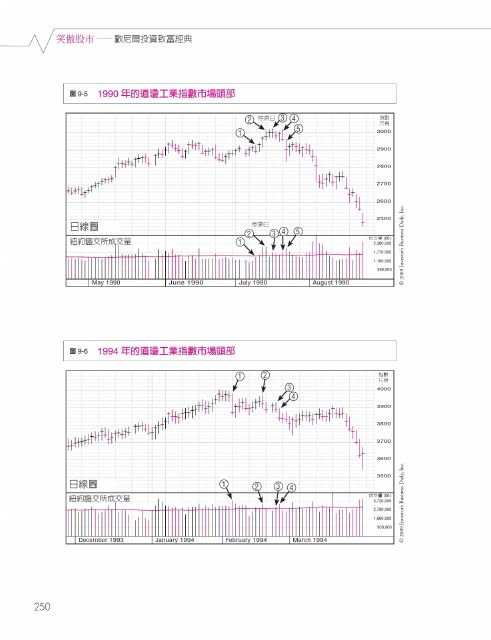

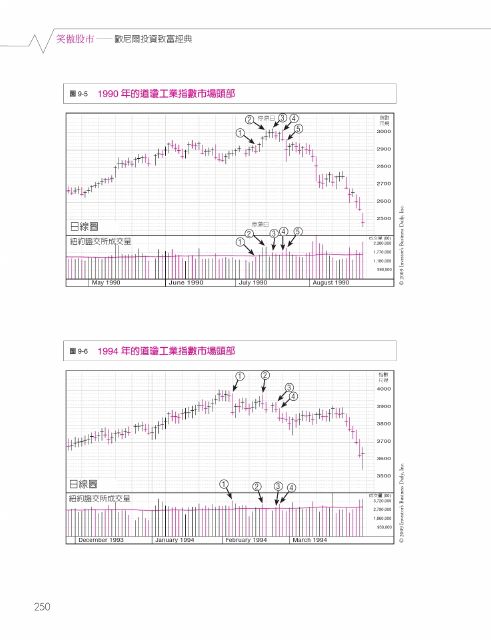

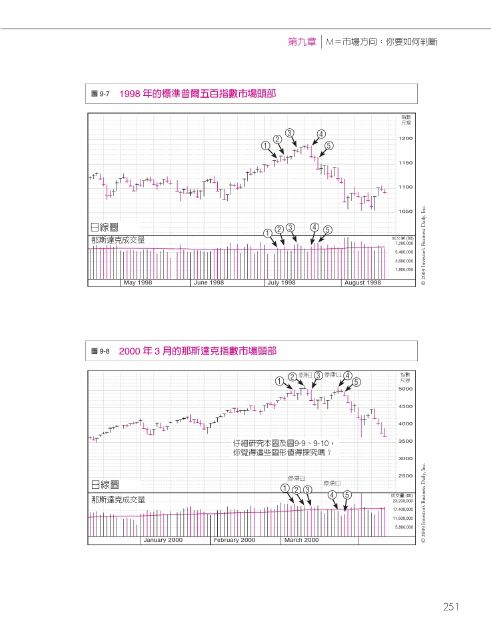

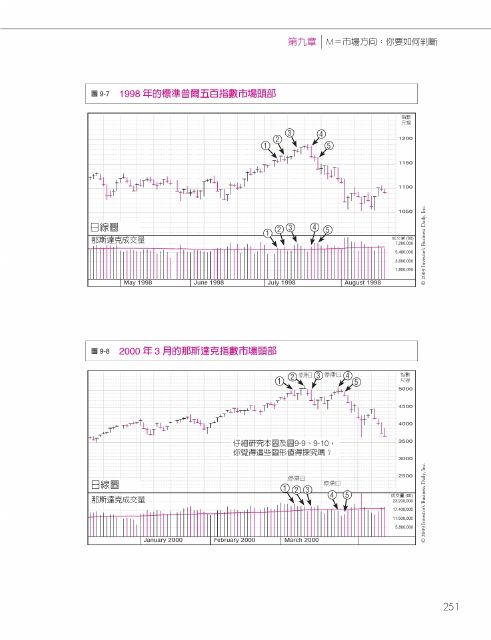

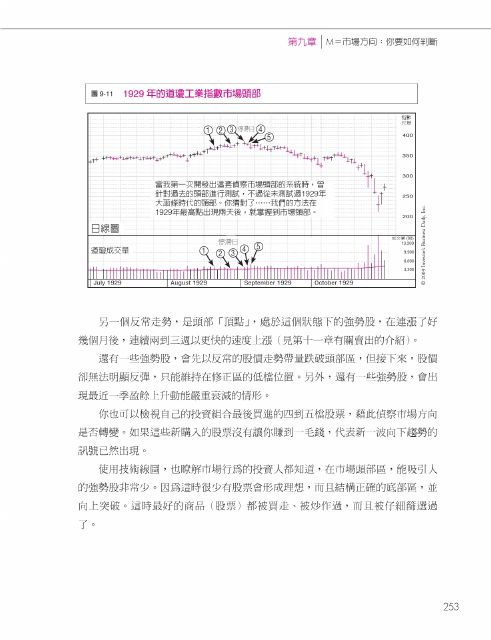

市場頭部訊號:出貨日(Distribution Day)#

在上升趨勢末段,大盤會出現一種關鍵型態——出貨日:

- 某天大盤指數下跌,但當日成交量比前一天更大

- 指數跌幅至少 0.2% 以上才算真的出貨日

- 代表法人機構正在悄悄賣出,而非散戶在拉回

量化判定規則#

- 在 2–4 週內出現 4–5 個出貨日,幾乎肯定會啟動一次大修正

- 甚至 3 天的密集出貨也足以警告

- 只要在任何一個主要指數上看到這樣的群聚出貨,就應該提高警覺

出貨日是一種暗流訊號:指數表面還在創新高,但每一次反彈的成交量卻不如上次。多頭的燃料正被法人抽乾,散戶卻還在加油。

頂部確認後:追蹤第一次「反彈企圖」#

市場修正啟動後,通常會出現一次自發性反彈。但這個反彈可能是真的回升,也可能是死貓跳。判定方法:

反彈失敗的三個訊號#

- 第三、四、五天反彈指數雖上漲,但成交量一天比一天低

- 大盤漲幅最大那天反而出現在成交量最低的一天

- 市場指數從頭部下跌後,反彈幅度未超過跌幅的一半就再度走弱

若這三個訊號出現,就可以確認是死貓跳,應繼續減碼或保持現金。

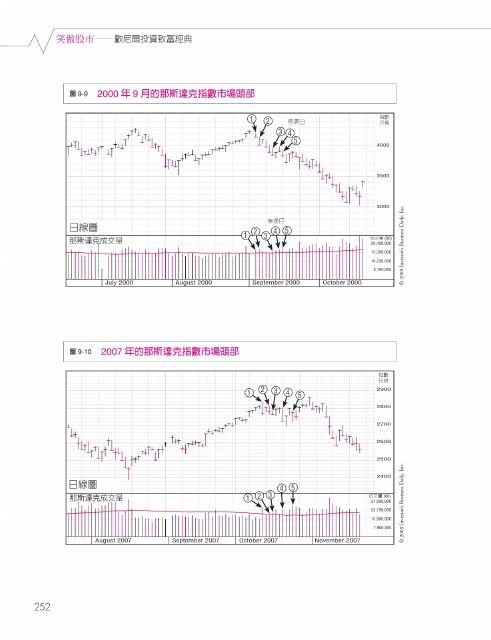

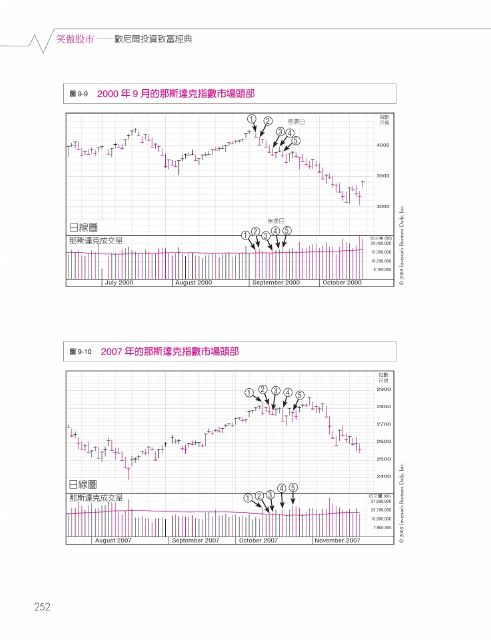

2000 年 3 月那斯達克頂部的即時警告#

- 3/7:指數爆量收黑,第一個警訊(這是多年第一次出現的「異常量大但走弱」)

- 3/14:指數下跌 4%,成交量大增——第三個嚴重出貨警訊

- 3/16–3/24:反彈但力道減弱,兩天後又出現第四、第五個出貨日

- 整段頂部就此確認,之後那斯達克開啟長達兩年的崩跌

2007 年頭部警戒#

- 同樣透過出貨日與反彈失敗確認

- IBD「大局」專欄於 2007 年 12 月與 2008 年 6 月分別建議出場

- 約 60% 的 IBD 訂戶據此避開 2008 金融海嘯大跌

把這些歷史頭部的日線圖打開反覆研究——1929、1984、1987、1990、1994、1998、2000、2007——你會發現它們的訊號驚人地相似。歷史不會完全重複,但節奏很像。

歷史頭部圖鑑#

圖 9-2:1976 道瓊頭部

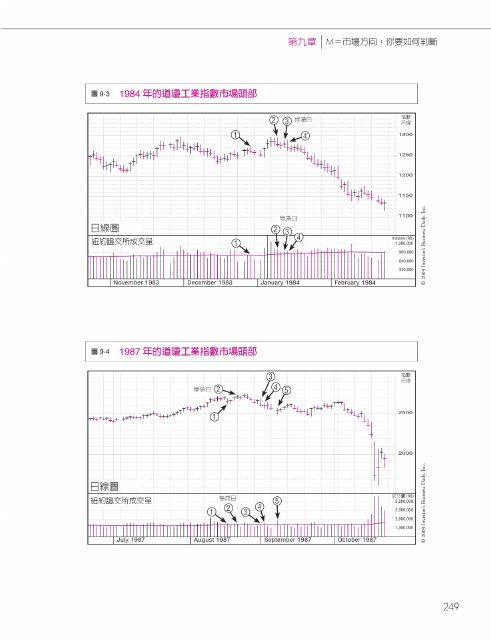

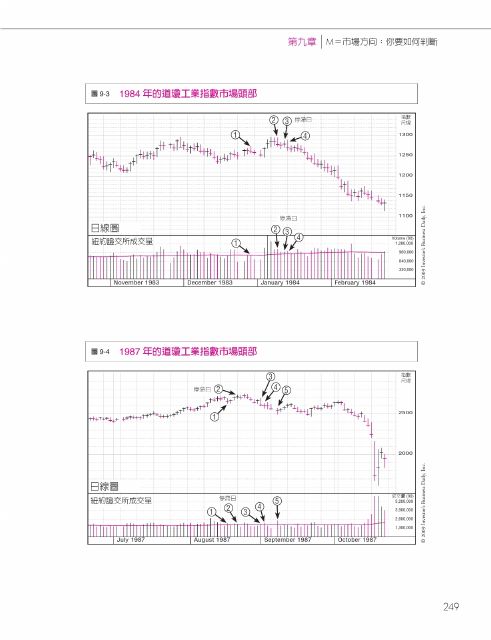

圖 9-3:1984 道瓊頭部

圖 9-4:1987 道瓊頭部

圖 9-5:1990 道瓊頭部

圖 9-6:1994 道瓊頭部

圖 9-7:1998 S&P500 頭部

圖 9-8:2000/3 NASDAQ 頭部

圖 9-9:2000/9 NASDAQ 頭部

圖 9-10:2007 NASDAQ 頭部

圖 9-11:1929 道瓊頭部

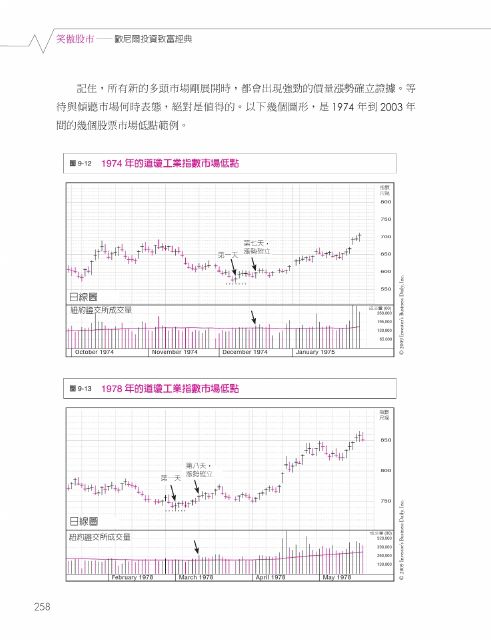

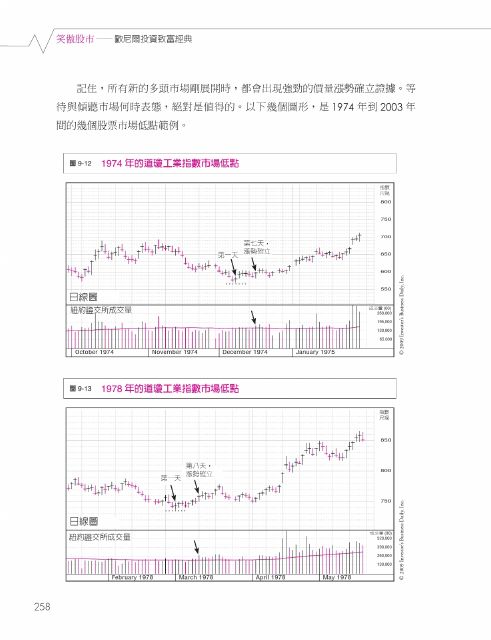

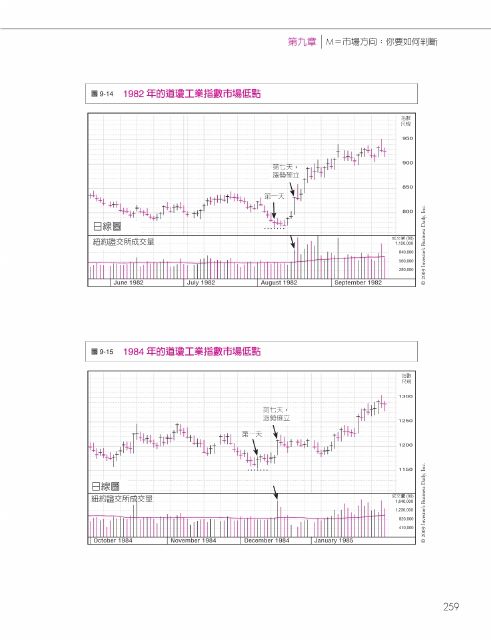

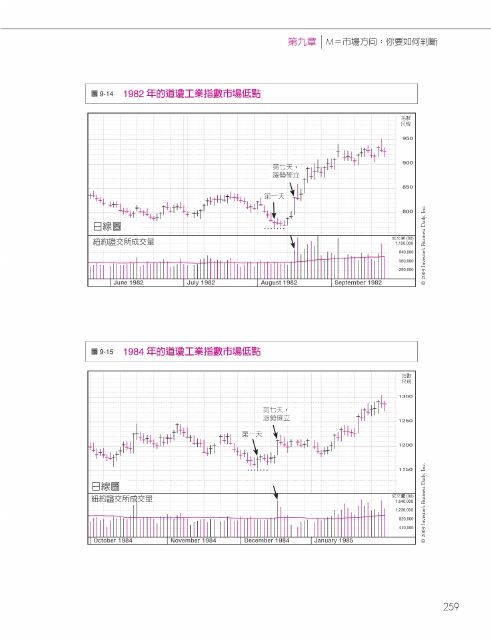

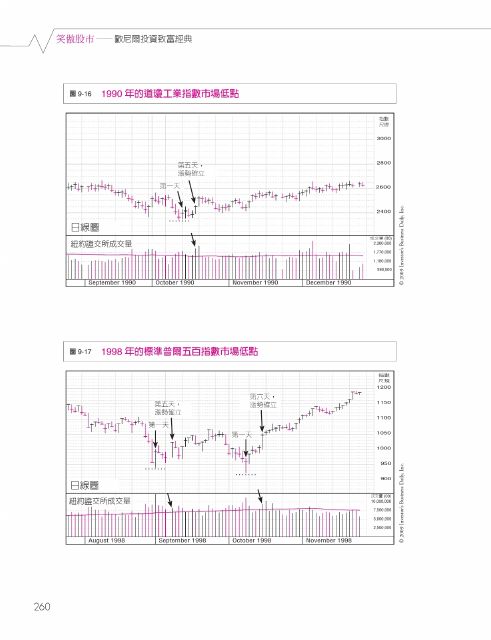

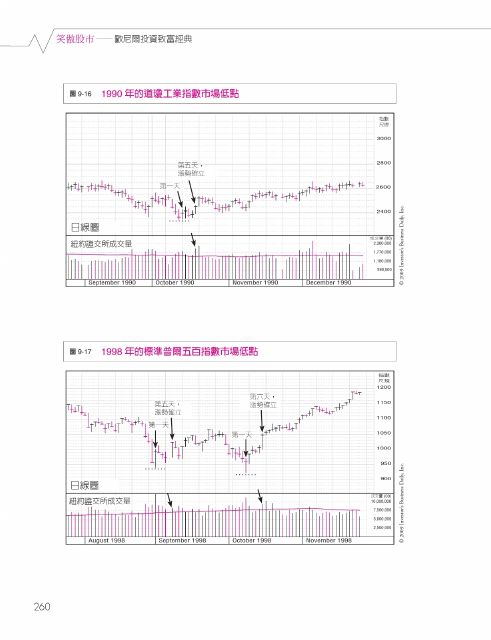

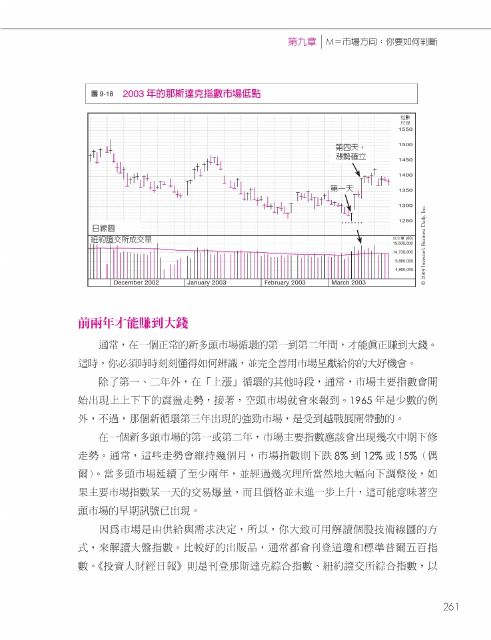

市場底部訊號:漲勢確立(Follow-Through Day)#

辨識頂部只是一半,另一半是找回進場點。底部訊號叫做 「漲勢確立(follow-through)」:

- 在跌勢中的某個初步反彈啟動後第 4 到第 7 天(最常見是第 4 天)

- 某一天大盤指數上漲 1.5–2.1% 以上

- 成交量顯著放大(比前一天與 50 日均量都要大)

- 要在主要指數上發生(S&P 500 或那斯達克)

所有新多頭市場都從漲勢確立開始。這是不可或缺的證據,沒有它就不該重倉進場。但反過來,不是每個漲勢確立都會真的成功——約 80% 有效,20% 假突破。所以仍要配合個股的底部突破訊號驗證。

不要太早跳回市場#

- 從 1962 到 2008,歐尼爾見過所有主要空頭早期訊號,但都不急著進場

- 典型空頭經歷 2–3 次強勁的「騙人反彈」,才最後真正見底

- 1969–74 等極端空頭甚至延續 15 個月、出現 6 次以上的反彈失敗

歷史底部圖鑑#

圖 9-12:1974 道瓊低點

圖 9-13:1978 道瓊低點

圖 9-14:1982 道瓊低點

圖 9-15:1984 道瓊低點

圖 9-16:1990 道瓊低點

圖 9-17:1998 S&P500 低點

圖 9-18:2003 NASDAQ 低點

辨識主要指數「背離」#

另一個市場轉折的關鍵指標:指數之間的背離(divergence)。

- 例如道瓊只跌 1%,但 S&P 500 卻跌 3%

- 表示重要指數沒有同步確認漲勢或跌勢

- 當出現明顯背離,方向正在轉換中

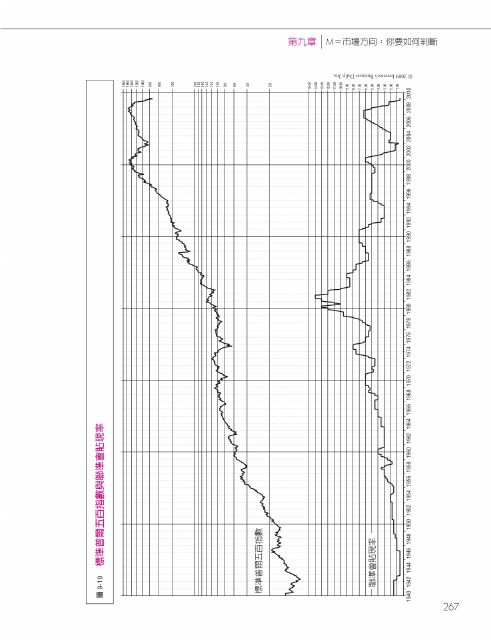

聯準會利率:長期方向的決定性因素#

聯邦準備理事會(Federal Reserve) 的利率政策是股市長期趨勢最根本的驅動力:

- 聯邦資金利率(Fed Funds Rate):銀行同業拆款利率

- 貼現率(Discount Rate):聯邦準備銀行對會員銀行的放款利率

規則:

- 連續 2–3 次降息 → 通常預告多頭或強勁反彈

- 連續多次升息 → 空頭通常在幾個月至一年內開始

歷史案例#

- 1981 年:聯準會連續 9 月、11 月、12 月三次提高貼現率到 14%,直接把美股推進空頭

- 1987 年 9 月:葛林斯潘(Alan Greenspan)調升聯邦貼現率 0.5%,導致一個月後大崩盤

- 1980、1990、1996、1998、2001 年 4 或 5 月:連續幾次降息都啟動了強勁多頭

圖 9-19:NYSE 月線 1942-2009

特定市場心理指標#

- 選擇權賣買比率(Put/Call Ratio):高買權代表樂觀過度,高賣權代表悲觀過度

- 看空投資顧問的百分比:熊市底部時,80% 投資顧問看空;頭部時極少人看空

- 放空餘額比率:反映市場的空頭氣氛;若餘額比率達三個日交易量以上,暗示短期底部可能形成

次貸危機的額外警示#

2008 年危機並非完全由股市技術面發動,還有系統性的放貸與槓桿問題:

- 1995 年《社區再投資法》(Community Reinvestment Act)擴大次級貸款發放

- 銀行將這些次貸資產證券化、包裝為「AAA」結構商品賣出全球

- 房地美、房利美等機構槓桿達 41–51 倍

- 任何看似「天上掉下來的錢」的放貸模式都該警覺

M 的警訊不只來自技術面,也來自總體經濟層面的異常槓桿與政策扭曲。 CAN SLIM 的技術訊號能讓你及時退場,但理解背後的系統風險能讓你避免連本金都輸掉。

小結#

「M」濃縮了歐尼爾所有研究的最後一道防線:

不論個股多好,市場方向才是最終的勝負關鍵。在多頭加碼,在空頭保留現金。

規則操作清單:

- 每天研究 S&P 500、NASDAQ、NYSE Composite,結合移動平均與成交量

- 計數 出貨日;2–4 週內累積 4–5 個,就該準備撤退

- 頭部確認後追蹤 反彈失敗三訊號,判定是否真空頭

- 底部時等待 第 4–7 天的漲勢確立,大盤漲 1.5–2% 以上伴隨放大成交量

- 聯準會升降息節奏,作為長期方向的輔助參考

- 不依賴經濟學家預測,而直接看市場本身說什麼

這套方法讓你在每一個空頭前就落袋為安,在每一個多頭剛啟動時就能重新參與。CAN SLIM 的價值,不在於找到 10 倍股,而在於讓你活著看到下一個 10 倍股——而 M 就是確保活著的那道牆。