CAN SLIM 的「A」指 Annual Earnings Increases——年度每股盈餘的長期成長力。單季盈餘再漂亮,若拉長三到五年看其實只是一次性爆發,那也不是飆股素材。這一章的任務,是把 C 篩出的候選股再丟進「長期紀錄」的考驗,確認公司具有持續賺錢的體質而非僥倖。

核心門檻:近三年每年盈餘 25% 以上#

歐尼爾(William J. O’Neil)研究 1980–2000 年的飆股,起漲前的年度盈餘成長率中位數為 36%。實務可接受門檻:

- 過去三年每年 EPS 成長率 25–50%,最好達到 100% 以上

- 至少有其中一年成長 100%

- 過去三年或至少五年每年盈餘都是正成長

穩定的盈餘軌跡遠勝過不穩定的爆發#

| 類型 | 範例(每股盈餘美元) | 評價 |

|---|---|---|

| 穩定成長 | 0.70 → 1.15 → 1.85 → 2.65 → 4.00 | 理想,連年遞增 |

| 起伏劇烈 | 4.00 → 5.00 → 4.00 → 3.00 → 6.00 | 避開,紀錄破碎 |

即使最後一年盈餘創新高,只要中途發生過衰退(如 4 → 5 → 4 → 3)就不算合格。真正的飆股母體,呈現的是單調遞增的長期獲利曲線,不是「V 形反彈」。

搭配 ROE 至少 17%#

除了 EPS 成長率,還要看股東權益報酬率(Return on Equity, ROE)——它衡量公司用股東資金賺錢的效率。

- 最優秀企業 ROE ≥ 17%

- 真正傑出的成長股 ROE 25–50%

- ROE 過低代表企業要靠稀釋股本或借錢撐出盈餘;稀釋會降低未來每股盈餘的彈性

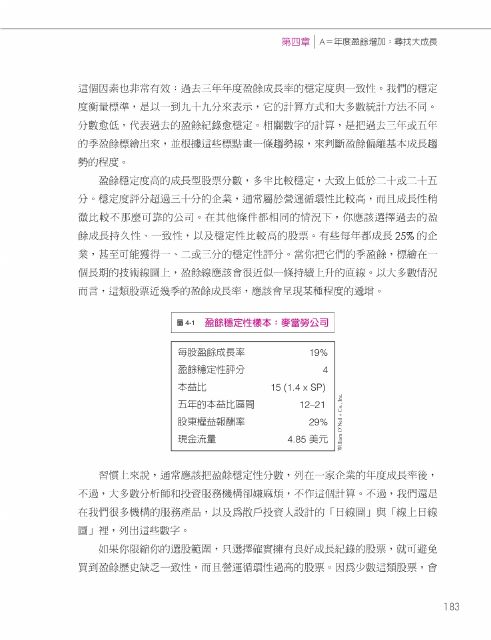

檢視「盈餘穩定性評分」#

歐尼爾的研究服務(如 Daily Graphs 或《投資人財經日報》(Investor’s Business Daily, IBD))提供一種「盈餘穩定性評分」:

- 數字愈低愈穩定

- 19 分以下算穩定;超過 25 算不穩定

- 計算方式:觀察過去三年或五年的每季盈餘紀錄圍繞基本成長趨勢的偏離程度

盈餘穩定性低的企業,多數集中在民生必需、製造、化學等非科技類股;科技股因景氣循環大,穩定性評分通常偏高,反而常常是一次性的年度盈餘在驅動,要格外留意。

表 4-1:盈餘穩定性樣本——賽孟勞公司

提防景氣循環股的假象#

美國大型老牌企業常是景氣循環型(鋼鐵、汽車、化學、塑膠…),它們的盈餘和本益比呈現特殊節奏:

- 景氣谷底時 EPS 很低,本益比反而看起來很高

- 景氣高峰時 EPS 飆漲,本益比反而很低

- 一旦景氣股的盈餘數據開始加速、或盈餘翻倍,這常常是股價接近頭部的訊號,而非剛要起漲

景氣循環股的玩法與新成長型股票相反:別看到連年成長就進場,要從前一多頭後期新成立的美國公司裡找新興霸主,它們才會是下一波主升段的領頭羊。

年度盈餘與當季盈餘「同時」優異#

C 與 A 必須一起過關,不是二選一。

- 單憑近三年年度成長好但當季走平 → 動能已熄火

- 單憑當季大幅成長但三年紀錄平庸 → 容易是曇花一現

- 只有兩者同時達標,才構成「未來還能持續走強」的統計證據

- 歐尼爾自有研究提供 EPS 評分(EPS Rating):把三年年度 EPS 成長率與最近兩季 EPS 年增率合成一個 1–99 的百分位數,85–99 分代表盈餘表現贏過 85–99% 的公司

本益比其實沒那麼重要#

新手常卡在「這檔本益比 80 倍太貴了」而錯過大飆股。歐尼爾的研究給了不同答案:

- 1953–1985 最優飆股起漲點平均本益比 20 倍,頂點平均 45 倍

- 1990–1995 真正成長型股票起漲點本益比 36 倍,頂點甚至到 80–90 倍

- 絕大多數優秀成長股的本益比在起漲前就高於大盤平均

經典案例:本益比「高但物超所值」#

- 全錄(Xerox):1959 年推出第一部影印機,本益比高達 100 倍;後來股價上漲 3,300%

- Google:上市時本益比極高,後來從 85 美元漲到 700 美元

- 家得寶(Home Depot)、微軟(Microsoft)、思科(Cisco):起漲時本益比幾乎都被視為「偏高」

單純追求低本益比、低估值去選股,會系統性地把你帶進老化或衰退的產業。便宜常常便宜有其道理——市場已用價格告訴你這家公司沒有未來。

本益比真正的用途#

本益比不是進出場訊號,而是觀察情緒張力的輔助指標:

- 若一檔成長股突破第一個底部後,本益比比起漲點上漲約 100–130%,常是階段性過熱的高點

- 但若它是真正的大飆股,本益比可能繼續從 15 倍衝到 45 倍以上,所以不能單靠本益比賣出

篩掉族群裡的輸家#

- 堅持三年盈餘良好紀錄,會剔除一個類股裡約 80% 的股票

- 這正是篩選系統的價值:留下 20% 真正有實力的

- 逆向案例:Cleveland Cliffs 2004 年從冷門標的一躍成為鋼鐵礦業龍頭,當年盈餘成長 64%、次年 241%,股價從低點漲了 170%

小結#

年度盈餘是 CAN SLIM 的「體質體檢」。C 看的是「現在在衝」,A 看的是「過去三到五年一直在衝」——兩者相乘,才代表一家公司擁有真正的競爭優勢與可複製的成長引擎。把年度成長率低於 25%、或紀錄中間出現衰退的公司全部剔除,你候選池會少很多,但剩下的才是未來飆股的母體。