當公司源源不絕產生自由現金流之後,手上這筆錢該怎麼用? 這是 CEO 與 CFO 最關鍵也最常被低估的決策。Apple 在 2013 年因為現金堆積遭到股東反叛,被迫從 2013 年起累積發放超過 2,800 億美元給股東(主要透過股票回購)。同一時期 Alphabet(Google)則修改股權結構,讓主要股東握有更高投票權,選擇把現金繼續投在內部。兩家都對嗎?還是兩家都錯了?

資本配置的核心問題:先確認有沒有正 NPV 的專案可投資;若沒有,就把現金以股利或回購的方式還給股東。 這條決策樹看似簡單,實務上每一個分岔點都布滿陷阱。

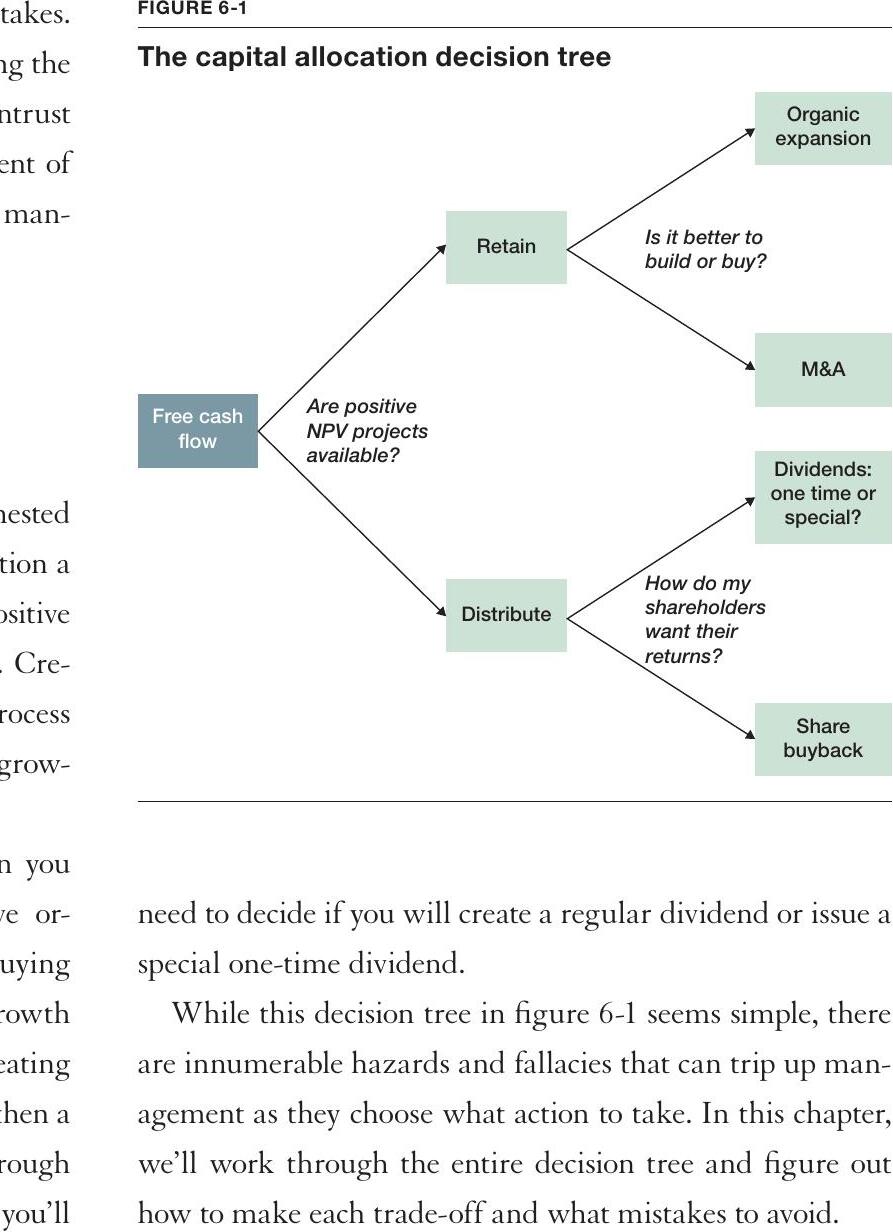

資本配置決策樹#

Figure 6-1: The capital allocation decision tree

有自由現金流

├── 是否有正 NPV 專案?

│ ├── 有 → 保留(retain)

│ │ ├── 自然成長(organic)

│ │ └── 併購(M&A)

│ └── 沒有 → 分配(distribute)

│ ├── 股利(常規/特別)

│ └── 股票回購(buyback)製藥業 Amgen 的例子:2005–2016 年 R&D 占營收比平緩或下降,但股利+回購從零成長到約占營收 25%。這代表它「找不到足夠的好投資機會」,把錢還給股東是合理的;但反過來,這也可能是為了討好不耐煩的股東而犧牲長期 R&D。同樣的數據可以講相反的故事。

保留現金:自然成長 vs. 併購#

併購的迷思:更快、更安全?#

實務上經常相反。原因有三類:

一、交易前的資訊不對稱#

賣方擁有更多資訊,可能:

- 少投資以美化資本密集度。

- 加速營收、延後成本美化短期數字。

- 掩蓋壞帳(已破產客戶仍掛應收)。

買方靠盡職調查(due diligence)抵抗,但所有經手者(投行、內部 deal team)都因「成交才有獎金/升遷」而傾向促成交易。

2011 年 HP 以 111 億美元收購 Autonomy(EBITDA 倍數 12.6 倍,Oracle 認為頂多值 60 億)。HP 董事會主席被問起 DCF 時竟答「不熟」,反強調「策略願景」。一年後 HP 沖銷 88 億美元,其中 50 億被歸因於 Autonomy 管理層的「會計不當」,期間 HP 市值蒸發 43%。

二、交易後綜效實現困難#

- 高估綜效規模、低估實現時間、低估一次性整合成本。

- 雙重職能可能長期並存,實際成本遠高於預期。

- 文化整合最容易被試算表忽略——但常是綜效崩盤的真正原因。

2000 年 AOL 與 Time Warner 的 3,500 億合併被當作網路時代的代表作。Time Warner 隨後發現 AOL 有會計異常,網路泡沫破滅後權力天秤翻轉,最終公司分拆。AOL CEO Steve Case 自嘲:「『Vision without execution is hallucination(沒執行的願景就是幻覺)』就是 AOL/TW 的縮影。」

三、企業集團(conglomerate)的兩個錯誤理由#

- 「我可以把較低的資本成本『出口』給標的公司,提升它的估值」——這違反第四章的「資本成本由資產決定」,WACC 不能出口。

- 「跨產業併購可以為股東提供分散風險」——但股東自己就能買多家公司分散,公司不該替股東做股東自己能做的事。

集團公司常以折價(conglomerate discount) 交易,因為內部資本配置常被「平等對待各事業」扭曲——弱勢部門被持續灌注、強勢部門被餓著。例外:在金融市場與勞動市場不夠成熟的新興市場,集團能透過內部化彌補市場缺陷,因此價值未必受損。

Tata Motors 2008 年以 23 億美元從福特手中收購 Jaguar Land Rover,公告後股價跌 75%。但 Tata 選擇不整合、保留 JLR 的獨立運作,僅在新興市場提供支援與設定目標——這個決定避開了文化整合風險,如今 JLR 估計貢獻 Tata Motors 整體估值的 90%。

分配現金:股利 vs. 股票回購#

機械上完全等價(Modigliani-Miller)#

書中以「市值資產負債表」示範:在無稅、完全資訊、無交易成本的世界裡,股利與回購完全沒有差別:

- 發股利:現金減少 70 → 股權市值由 140 降到 70 → 每股價格從 1.40 降到 0.70,但每位股東收到 0.70 現金,合計仍為 1.40。

- 回購股票:現金減少 70 → 回購 50 股,流通在外股數從 100 降到 50 → 每股仍是 1.40。

價值不會因為「把錢從這個口袋換到另一個口袋」而被創造。 真正的價值來自正 NPV 的營運。

為何實務上仍有差別:訊號 + 代理問題#

- 回購送出強訊號:管理層拿真錢買自家股票,等於說「我認為公司被低估」。因此公告當天股價常上漲,但這不是因為股本減少的稀釋效應,而是訊號使然。

- 股利則可能送出負訊號:公司明顯找不到好投資、且不認為股票被低估。但是「持續性」可以反向解讀為對未來獲利的承諾,因此「首次配發股利」效果模糊。

兩者也都有助於緩解代理(agency)問題——把現金從 CEO 手上拿走,可降低他用閒錢追求帝國式併購的衝動。

真實世界中的差異#

- 稅:回購讓股東在賣股當下實現資本利得(常為較低稅率),股利則被當期所得稅課徵。許多人因此偏好回購。

- 訊號的副作用:有些 CEO 為了拼 EPS 達標而做回購(每股盈餘 = 淨利 / 股本減少),但這是短期幻覺,不利長期股東。

Costco 的紀律性最佳示範:常規股利逐年小幅成長,並穿插特別股利(special dividend) 與回購;由於常規股利會被市場視為承諾,改用特別股利可避免「下次沒發就被罰」的拘束。

其他財務交易的「價值中性」直覺#

增資(Equity Issuance)#

- 機械上不破壞每股價值:新增 50 股,但市值同步增加 70 → 每股仍 1.40。

- 但實務股價常下跌——訊號:公司既然不用內部資金、也不用負債,為何選擇發股?暗示「上面的人覺得股票不便宜」。

股票分割(Stock Split)#

- 純機械:資產與負債都不變,只是同樣的價值切成更多份。

- 巴菲特拒絕分割 Berkshire Hathaway A 股(每股逾 21 萬美元),因為「只是把 1 張 100 美元換成 10 張 10 美元的紙幣」。

- 反向分割(reverse stock split):2011 年 Citigroup 因股價跌至 4 美元、低於許多機構投資人的限制門檻,做 1 股換 10 股的反分割,使股價回到 40 美元。

槓桿資本重整(Leveraged Recapitalization)#

- 拆解就是「先借錢 + 用借的錢與部分現金一次性發特別股利」。

- 機械上仍是價值中性,但因為股權變得更冒險,股東預期報酬上升、估值有可能下降——必須與第四章「最佳資本結構」的取捨並看。

創投融資(Venture Financing)#

- A 輪:VC 出 100 萬要 20% → 隱含投後估值 500 萬、投前 400 萬。

- B 輪:出 1,000 萬要 50% → 投後 2,000 萬、投前 1,000 萬。

- 創辦人持股比例被稀釋(從 100% → 80% → 40%),但每股價值在上升(0 → 4 → 8 美元)。重點是「餅變大」,不是「占比變小」。

為何要保留現金?#

- 稅務:海外現金匯回美國前的稅負(2017 年法案部分緩解此問題)。

- 保險金:像第一章看到的「景氣壞時不必裁員、不必抽銀根」。

- 等待時機:預留戰備金等待合適的併購或大型投資。

但現金堆積到一定程度後,股東會以行動派身份出現(activist investor),用這筆錢當作私有化的融資來源——這就是 Apple 在 2012 年遭到 David Einhorn 與 Carl Icahn 圍剿的原因。

六大資本配置錯誤#

- 延後決策:讓現金在資產負債表上累積,既挫敗股東也吸引行動派投資人。

- 以為回購能創造價值:回購最多只是在不同股東之間轉移價值,真正的價值還是來自正 NPV 投資。

- 以為併購比自然成長更快、更安全:資訊不對稱與整合風險常使結果相反。

- 偏好回購甚於股利,因為「比較有彈性」:股東會習慣穩定的回購節奏,等同於變成另一種承諾;股利的承諾性還能換來估值溢酬。

- 偏好把錢繼續投資以做大公司:規模(size) 取代價值創造(value creation) 成為目標——所謂的「帝國建設」陷阱。

- 過度分配現金以滿足短期股東:錯過正 NPV 專案,長期股東其實受傷。

Ideas in Action#

案例一:Biogen 收購 Convergence Pharmaceuticals(整合風險)#

- 2015 年 Biogen 收購英國劍橋的 Convergence——一家分拆自 GlaxoSmithKline、專做神經痛治療的公司。

- 因為標的是「單分子產品(one molecule product)」,風險集中。

- Biogen 採用 CVR(contingent value right,或有價值權證) 結構:預付一筆現金,後續支付綁定藥物表現。這做法:

- 把風險轉嫁部分給賣方。

- 自我選擇出真正有信心的賣方。

- 對應第三章「資訊不對稱問題」的最佳合約設計之一。

- 整合策略:前兩年讓 Convergence 留在英國獨立運作,等技術風險明確降低後再整併到 Biogen 體系。

- 完全整合的潛在代價:科學家不願搬家、文化衝突、團隊原本的緊密誘因被打破。

案例二:Heineken 在衣索比亞(跨國併購風險)#

- 2012 年 Heineken 在衣索比亞收購兩家啤酒廠進入非洲市場——人口年輕、經濟成長快、人均啤酒消費低。

- 跨國併購的額外風險:

- 匯率風險:當地幣值波動會直接打擊母幣現金流。

- 政治與政府風險:未來政權可能徵用啤酒廠。

- 物流意外成本:卸貨、運輸、貨運延遲都可能扭曲財務模型。

- Debroux 的整合心法:「讓員工儘早知道誰是新老闆,即使是壞消息」——清晰勝過模糊,模糊讓人陷入不安全感而離開。

案例三:Biogen 的時點操作回購#

- 2015 年 CFO Paul Clancy 提交 50 億美元回購計畫獲董事會通過。

- 公告時股價在 350 美元上下,Biogen 選擇等待;當 Tecfidera 增速放緩、股價跌至 250 美元時才加速執行。

- 平均回購價 303.66 美元,2018 年股價 325 美元——這就是「訊號 + 把握內部資訊優勢」的最佳示範。

- Clancy 的優勢:對公司內部的研發 pipeline 有更多資訊;劣勢:身為內部人,角度可能不夠客觀。

案例四:Apple 的股東反叛與 iPref 提案#

- 2012 年 Apple 累積 1,300 億美元現金,占其 5,600 億美元市值的近四分之一。Einhorn 與 Icahn 公開要求分配。

- Apple 抵抗的理由:全球經濟不穩、未來投資需求,以及大部分現金在愛爾蘭(匯回會被課稅)。

- Einhorn 的 iPref 提案:從 EPS 45 美元中切 10 美元變成「優先股(iPref)」,給予 4% 票息。

- 號稱:iPref 用 25 倍倍數估值($250)、原普通股仍維持 10 倍($350),總和變 $600,「無中生有」150 美元。

- 真正錯誤:新普通股因為 iPref 排在前面而變得更冒險,卻假設 P/E 倍數不變——等於「不為更高風險要求更高報酬」。違反第四章的核心紀律。

- Apple 最終仍屈服:啟動史上規模最大的回購、分多次提高股利、借款 200 億美元發放現金(避免匯回稅務),到 2018 年累計分配 2,900 億、債務 1,150 億、現金 2,800 億。

- 結局:Einhorn 數學雖錯,卻成功逼出 Apple 的資本配置改變;Apple 也用實質行動完成了從「保留」走向「分配」的決策樹分支。

章節結語#

資本配置是 CEO 與 CFO 最具價值創造潛力的決策——遠勝過大多數營運決策。德賽用一張決策樹概括所有取捨:

- 首要原則:追求正 NPV。

- 保留 vs. 分配 之間,取決於是否有真正能打敗資本成本的投資機會。

- 自然成長 vs. 併購 之間,看似 M&A 又快又安全,實際上常因資訊不對稱與整合困難倒戈。

- 股利 vs. 回購 之間,機械上等價;真正差異來自稅、訊號與代理問題。

- 真正的價值創造在資產面,不會因為財務工程而出現;但財務工程能透過訊號與市場不完美性,影響真實價值。

下一章是全書結語,將把這六章串成一條完整的金融思考路徑。