「為股東創造價值」是經理人最常掛在嘴邊的目標,但價值創造(value creation) 的真實含義是什麼?Apple 三十年中前二十年股價平緩、後十年市值衝破兆元;Avon 在九年內(2009–2018)蒸發 90% 市值。這之間的差距並非單純的「業務好不好」,而是一個更冷酷的金融定律:唯一能創造價值的方式,是讓投資報酬持續超越資本成本。

價值創造的核心公式:有沒有打敗資本成本(cost of capital)、能維持多久、是否將獲利再投入持續打敗它。三件事缺一不可。

第一個量度:Market-to-Book Ratio#

市值/帳面值(market-to-book ratio) 是最直觀的價值創造判讀器。書中以 Facebook 2017 年資料為例:帳面值 743 億,市值 5,128 億,M/B ≈ 6.9——市場對其未來現金流創造能力給出極高評分。

簡化情境:純股權公司#

假設公司初始帳面值 100、ROE 20%、再投資率 50%、十年後清算、股東要求報酬率 15%:

- 結果:現值約 135.89,M/B ≈ 1.36 → 創造價值。

- 將 ROE 降到 15%(剛好等於資本成本):無論公司營運多久,M/B 永遠等於 1。「ROE 等於資本成本時,你乾脆別起床」——對股東毫無增益。

- 將 ROE 降到 10%:M/B < 1 → 摧毀價值,給的回報低於股東「該有的補償」。

一家公司即使 ROE 高達 10%,只要低於資本成本,股東持有它就是虧損——這違反一般人「賺錢就是好事」的直覺,卻是金融最嚴酷的計算。

三個變數的交互:ROE × 持續年數 × 再投資率#

書中用一張 3 × 4 表格(再投資率 30/70/100%、年限 5/10/20/30 年、ROE 10/15/20/25%)展示三個變數對 M/B 的影響:

- 最佳情境:ROE 25%、再投資率 100%、持續 30 年 → M/B ≈ 12.2。

- 最差情境:ROE 10%、再投資率 100%、持續 30 年 → M/B ≈ 0.3(把錢拿去做負 NPV 的事,存活越久毀越慘)。

- 15% 那一欄永遠是 1.0:剛好打平資本成本,做多久都不創造也不破壞價值。

三條護城河#

對應到企業策略,這三件事就是:

- 打敗資本成本 → 透過創新建立競爭優勢(competitive advantage)。

- 長期維持 → 透過進入障礙、品牌、智財權延長優勢。

- 持續再投資 → 用獲利擴張、相鄰市場、整合來成長。

Bernstein 分析師 Alberto Moel 的話:「找到一家長期創造超額報酬的公司,股東報酬就會跟上。短期會雜訊很大,但長期就是這條紀律。」

BP 的雙面案例#

英國石油(BP)股價從 2000 年的 20 美元漲到 46 美元,看似「創造價值」,但細看會發現:2003–2008 年 ROC 高於 10%、明顯超越資本成本——這段才是真正的價值創造。2008 之後 ROC 跌破資本成本,股價陷入長達十年的橫盤,即使有 4% 股息,從股東「期待回報」的角度仍是 value destruction。

資本成本的構成:WACC#

公司有兩種資本提供者——債權人與股東,因此整體折現率是兩者的加權平均(weighted average cost of capital):

WACC = (D / (D+E)) × r_D × (1 − t) + (E / (D+E)) × r_E- r_D:債務資本成本(就是借款利率)。

- r_E:股權資本成本(由 CAPM 推估)。

- (1 − t):利息可抵稅,因此真實成本只有名目成本的 (1 − 稅率)。

- 權重:依該產業最佳資本結構比例。

兩個常見迷思:

- 「股權零成本,因為不分紅也沒人能告我」——錯。股東是剩餘求償者(residual claim),承擔的風險比債更大,因此要求更高報酬;股權的隱性成本一定大於債。

- 「股權比債便宜」——錯。順序剛好相反。

債的資本成本:risk-free + credit spread#

r_D = 無風險利率 + 信用利差- 無風險利率(risk-free rate):以美國國債為近似。

- 信用利差(credit spread):反映違約風險。

- 案例(2018 年中):

- 10 年期美債 殖利率 2.96%。

- Walmart(AA 評級) 為收購 Flipkart 發債,利率 3.55%(信用利差 0.59%)。

- CVS(BBB) 為收購 Aetna 發債,利率 4.33%(信用利差 1.37%)。

- Cequel(CCC) 發債利率 7.5%(信用利差 4.54%)。

殖利率曲線(Yield Curve)#

正常情況下,長期債利率高於短期(向上傾斜),原因有二:

- 投資人為長期鎖定利率要求補償(對未來通膨/成長的預期)。

- AAA 與 CCC 公司債的殖利率曲線都疊在公債之上,反映風險溢酬。

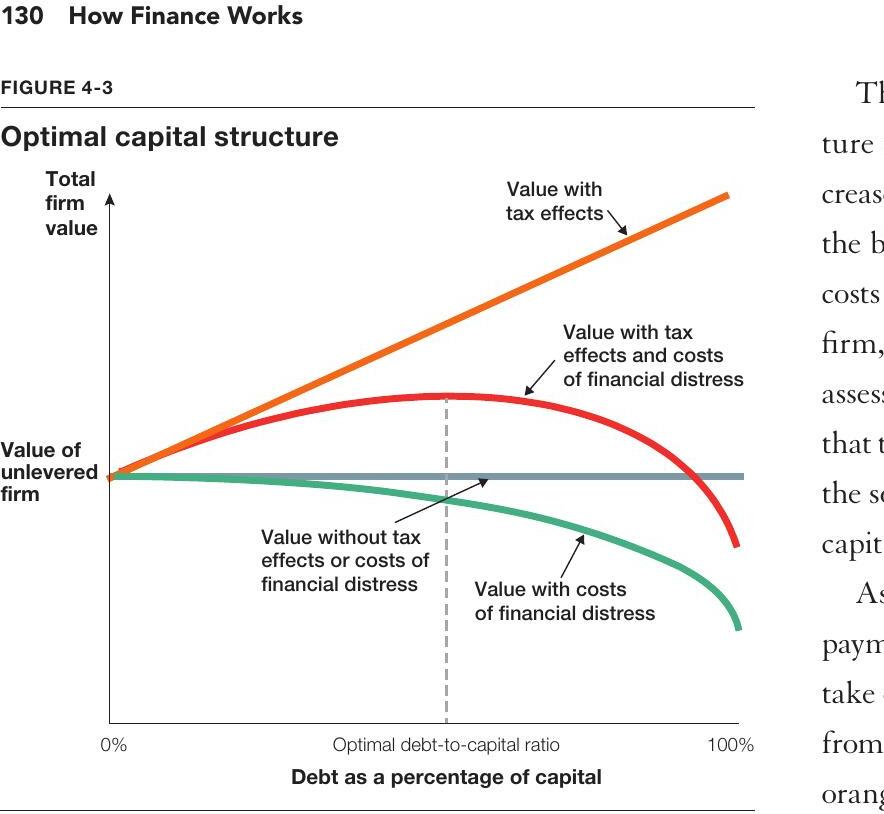

最佳資本結構(Optimal Capital Structure)#

Figure 4-3: Optimal capital structure

以下三條曲線疊加,得到企業的最佳負債比:

- 藍線(無稅、無破產成本):資本結構與企業價值無關——價值來自「真實營運」,而非財務工程。

- 橘線(加上稅盾):利息可抵稅,負債越多稅盾越大,公司價值越高。

- 綠線(加上財務危機成本):槓桿過高時客戶與員工流失、融資成本飆升,價值反向下滑。

- 紅線(三者疊加):稅盾 vs. 財務危機成本 的取捨點,就是最佳負債比。

Carolina Power & Light 與 Intel 為何資本結構天差地別?電力公司現金流穩定可承擔高槓桿;Intel 業務風險高,業務風險高就不該疊加財務風險。

Lehman Brothers 破產光是律師費就花掉 20 億美元;研究指出公司在破產前可能因「資本支出被砍、被迫賤賣資產、管理層短視」喪失 10–23% 的價值。

股權成本:CAPM#

股東不會直接告訴你他們要多少報酬(答案永遠是「越多越好」),所以需要 CAPM(Capital Asset Pricing Model,資本資產定價模型,諾貝爾獎得主理論)推導:

r_E = 無風險利率 + β × 市場風險溢酬(market risk premium)風險不是波動,而是 Beta#

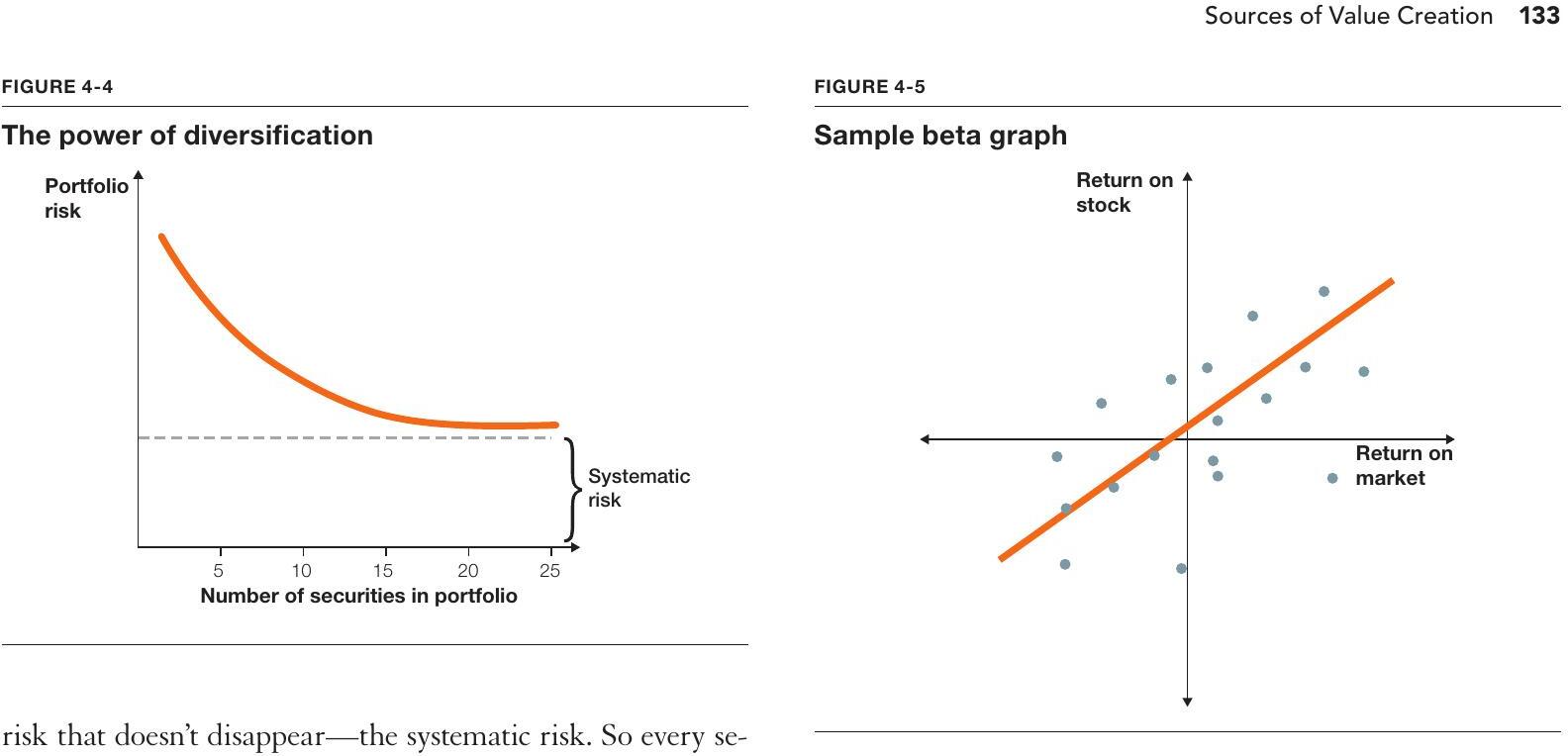

Figure 4-4 & 4-5: The power of diversification and sample beta graph

直覺上,股價波動越大風險越高。但是:

- 分散投資(diversification) 是金融的「免費午餐」——只要持有不互相連動的標的,組合波動會低於個別標的。

- 持續分散後,仍然無法消除的部分稱為系統性風險(systematic risk)——這才是該被定價的風險。

- 衡量系統性風險的指標就是 Beta(β):該股對大盤漲跌的敏感度。

Beta 直覺解讀#

- β = 1:與大盤同步。

- β = 2:大盤漲 10%,該股漲 20%(放大波動)。

- β = −1:大盤漲時跌、跌時漲(避險資產特性,如黃金)。

- β = 0:報酬與大盤無關,期望報酬等於無風險利率。

兩家公司的 Beta:AIG vs. Yum!#

- AIG(保險業):β ≈ 1.65。經濟好時保費收入多、投資績效好;經濟差時理賠多。與大盤強連動。

- Yum! Brands(KFC、Taco Bell):β ≈ 0.67。便宜的速食在景氣差時仍有需求,景氣好時部分客人升級為休閒餐廳。與景氣脫鉤。

各產業 Beta 速覽(部分摘錄)#

- 食品零售、公用事業:0.6

- 健康照護、消費必需品:0.8

- 銀行、保險、媒體、不動產:0.9–1.0

- 半導體、消費耐用品、汽車:1.1

- 能源:1.4

CAPM 的核心精神是「保險(insurance)」——能在市場崩盤時提供報酬的資產(負 β)價值極高,因此投資人願意接受很低甚至負的期望報酬;反之,高 β 資產要支付高溢酬補償投資人。

市場風險溢酬#

歷史上,股市相對國債超額報酬約 6%,這就是「承擔市場風險的價格」。把它乘上個別股票的 β,加上無風險利率,就能算出股權成本。

AIG:r_E = 4% + 1.65 × 7% = 15.55%

Yum!:r_E = 4% + 0.67 × 7% = 8.69%CAPM 的限制與 Alpha#

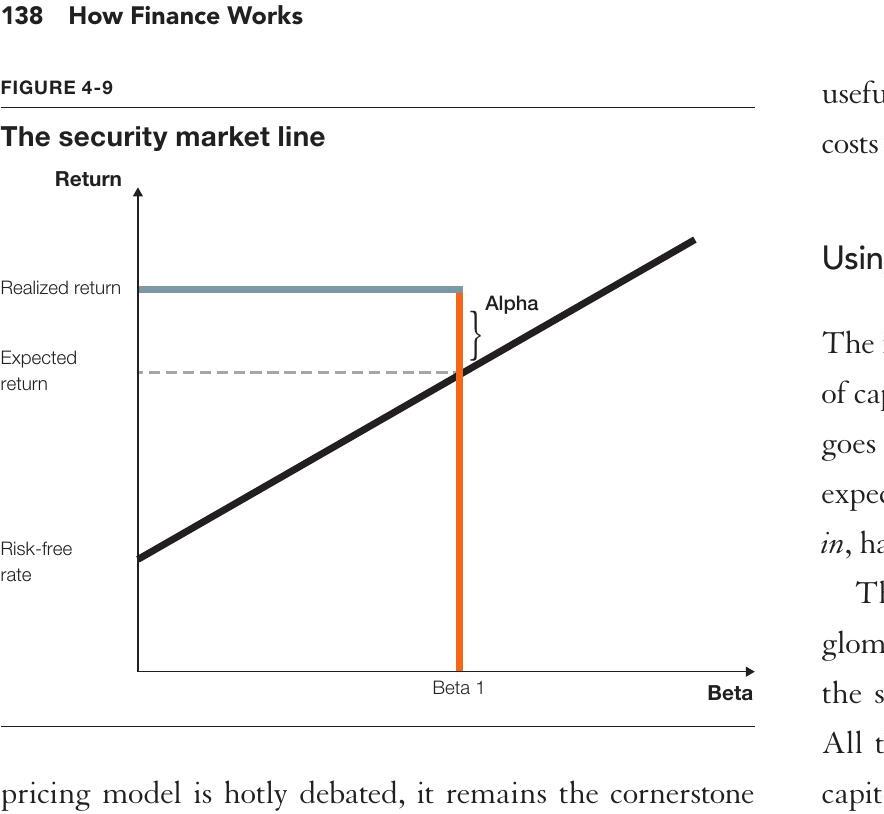

Figure 4-9: The security market line

CAPM 假設無交易成本、投資人完全理性、可低利借貸,實務上未必成立。Alpha 即「實際報酬 − 期望報酬」的超額部分,是主動投資管理(active management)追逐的目標,也是價值創造的來源之一。

WACC 的三個常見誤用#

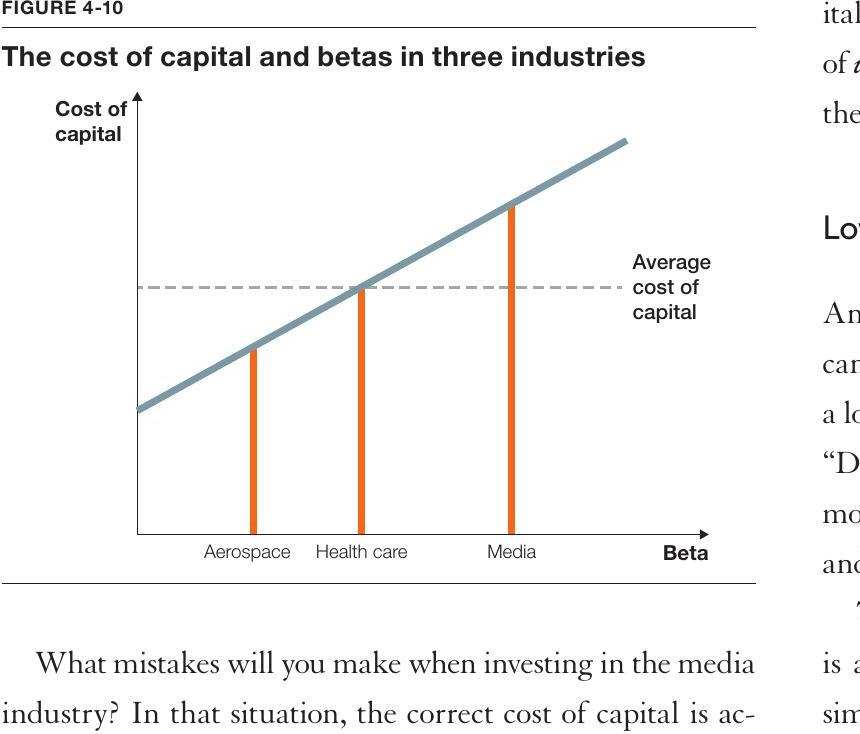

誤用一:所有專案都用同一個 WACC#

Figure 4-10: The cost of capital and betas in three industries

集團跨足航太、健康照護、媒體三個 β 不同的事業時,若全用「集團平均 WACC」:

- β 高的事業(媒體) → 用偏低的折現率 → 過度投資。

- β 低的事業(航太) → 用偏高的折現率 → 投資不足。

「It’s not about you.」資本成本不是來自「誰投資」,而是來自「投資什麼」——風險嵌在資產中,不在投資人身上。

誤用二:加更多債就能降低 WACC#

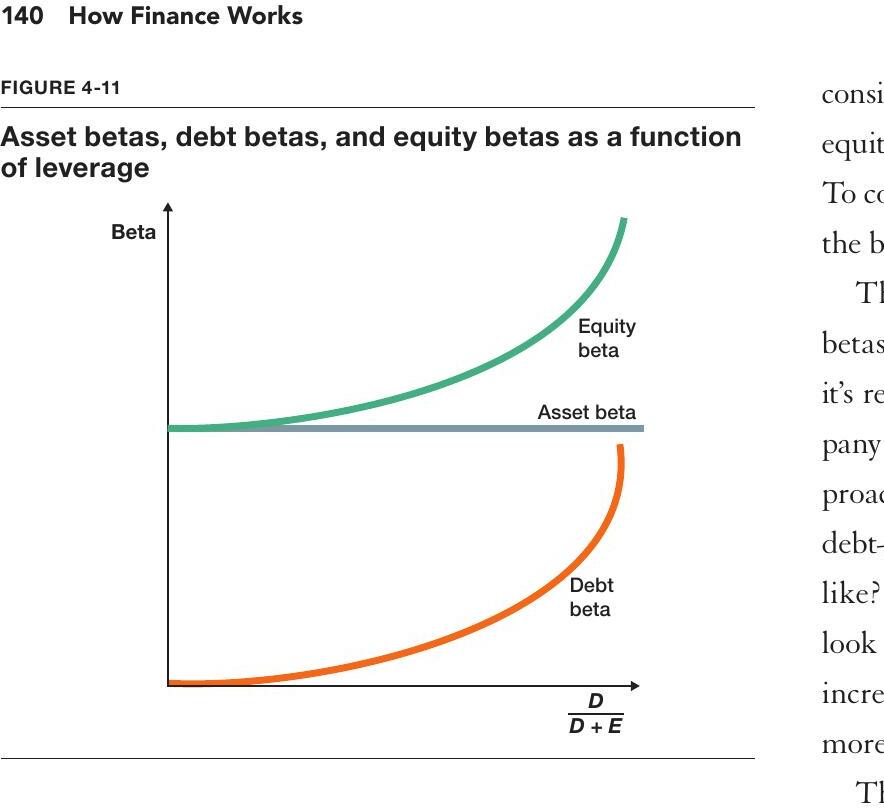

「債便宜、股貴,所以多用債就好」——錯。當槓桿提高,股權 β 會跳升,因為剩餘股東承擔的風險變大,他們會要求更高回報,正好抵銷債的好處。

三種 β 隨槓桿變化:

- 資產 β(asset beta):不變,因為營運性質沒變。

- 債 β(debt beta):從 0 緩慢上升,接近全債融資時逼近資產 β。

- 股權 β(equity beta):從等於資產 β 開始,槓桿一旦提高便快速飆升。

Figure 4-11: Asset betas, debt betas, and equity betas as a function of leverage

誤用三:把自家 WACC「出口」到收購標的#

「我的 WACC 比競購對手低,所以我能贏這場 bidding」——錯。被收購資產的合理折現率,取決於該資產本身的風險,不取決於買家是誰。手上有現金、低槓桿,並不代表你可以用更低的折現率評估別人的資產。

Ideas in Action#

案例一:Corning Glass 為何 ROC 低於資本成本仍持續經營#

2012 年,Corning 市值低於帳面值,意味市場認為它無法打敗資本成本。但 Moel 觀察其成本結構,認為毛利壓力可被內部成本改善吸收,未來 ROC 將回升至資本成本之上。最終建議 buy,並印證為對的判斷。

預測未來時,最危險的偏誤是「把當前趨勢直線外推」。看似保守,實際上等於假設經濟週期不存在。

案例二:Biogen 的資本結構操作#

2015 年 Biogen 借入 60 億美元、買回 50 億美元自家股票:

- 帳面上幾乎只剩 5 億債務,卻因利率極低機會性增發(market timing)。

- 股票回購等同於對「自家股票被低估」下注;若未來成長未達預期,這場賭注會傷股東。

- 同時間裁員重整,凸顯 CFO Paul Clancy 的話:「若你不在意這類賭注,你就不算對股東負責任。」

案例三:Heineken 的墨西哥啤酒廠#

2015 年 Heineken 在墨西哥奇瓦瓦州投資 4.7 億美元蓋新廠:

- 戰略邏輯先於 NPV:墨西哥是其第二大市場的兩倍,人口結構年輕,啤酒消費正在上升;Tecate Light、Dos Equis 在美國市場成長強勁。

- 產能設計的兩難:蓋太小錯失需求,蓋太大則因時間價值損失。Debroux 與供應鏈團隊密切合作,以多年投資回收期(payback period)做交叉驗證——若一個專案的獲利水準遠高於公司其他事業,「為何你只有在這個專案做得到?」是必須回答的問題。

- 沉沒成本紀律:就算蓋好後業績不如預期,已花的錢不影響後續決策——是否關廠、賣廠、改造,都是新一輪 NPV 計算。

章節結語#

本章把所有看似抽象的金融概念串起來:

- 價值創造 = 報酬超越資本成本 × 持久 × 持續再投資。

- WACC 就是公司用來折現未來現金流的折現率。

- 它由 資本結構(D/E 權重)、債成本、股權成本(CAPM) 加上稅盾組成。

- WACC 不能「出口」、不能「人均」、也不能單靠加槓桿降低。

下一章將把本章的 WACC 與第二章的自由現金流結合,正式進入估值的世界。