對局外人來說,金融生態系充滿術語、角色與看不懂的中間人——對沖基金、行動派投資人、投行、分析師、私募基金……。德賽用一個基本問題切入:為什麼金融世界不能簡單一點? 為什麼存戶的錢不能直接交到企業手裡?本章追蹤一名股票研究分析師(equity research analyst)的日常對話,把整個資本市場的角色一一拆解,並指出隱藏在這片混亂背後的根本問題:資訊不對稱(asymmetric information) 與 委託代理(principal-agent)問題。

Netflix 2018 年宣布訂閱數淨增 510 萬,但盤後股價反而跌 14%。Pepsi 拒絕了行動派投資人 Nelson Peltz 拆分 Frito-Lay 的提案,引發兩年的股東爭議。為什麼?答案不在數字本身,而在資訊不對稱的世界裡,訊號(signal)的意義往往比訊號表面的數字更重要。

為什麼資本市場不是「家庭 ↔ 公司」這麼簡單#

理想的資本市場只有兩端:有儲蓄的家庭、有專案的公司。但實際上中間擠滿了買方、賣方、分析師、媒體與監理機構。德賽提出兩個關鍵問題貫穿全章:

- 為什麼這個生態系如此複雜?

- 它真的解決了什麼問題,還是只在抽走價值?

以一名分析師為導覽:Alberto Moel 的對話地圖#

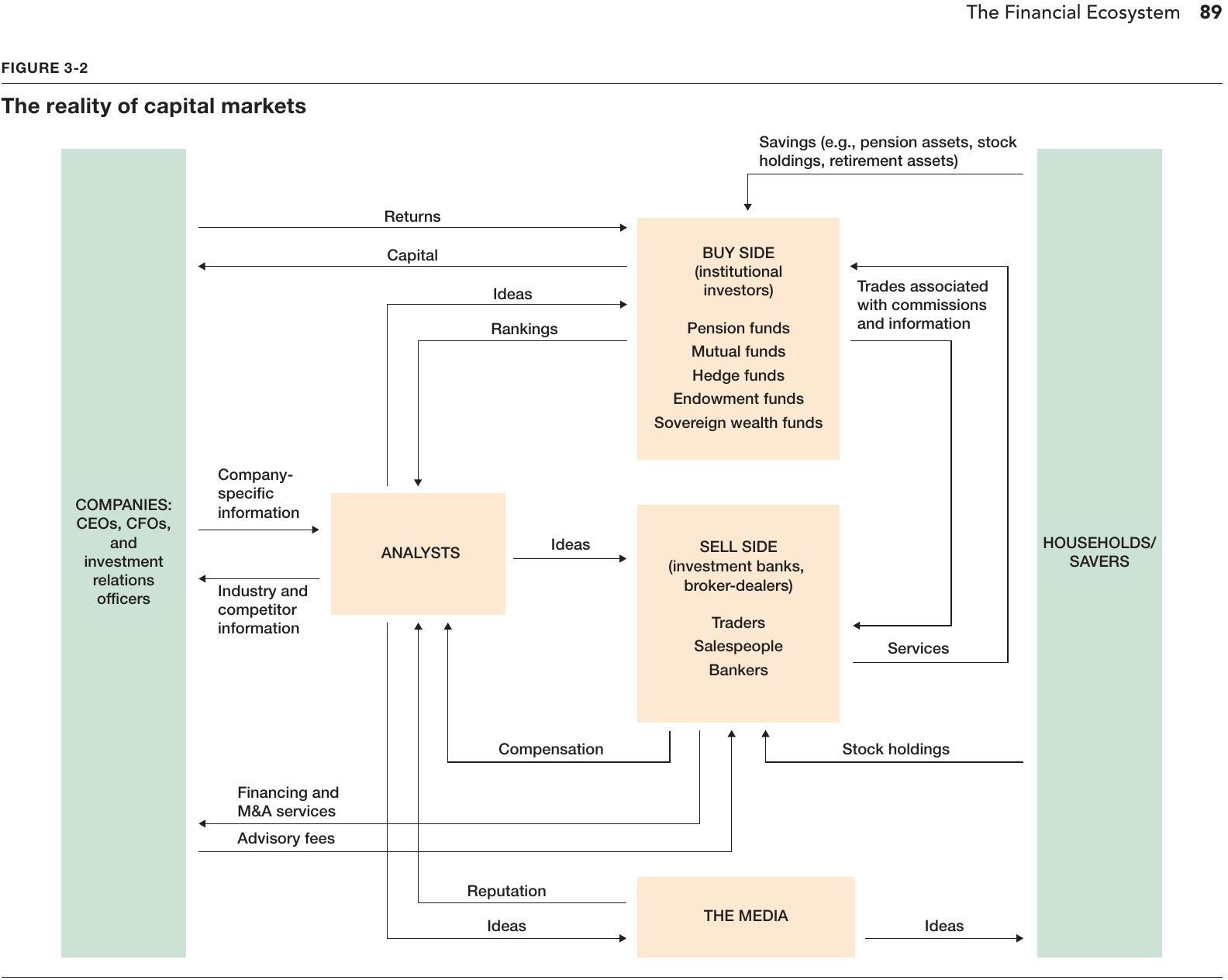

分析師是資本市場資訊流通的中樞。Bernstein 的分析師 Moel 每天的對話對象,正好對應整個生態系的主要玩家。

Figure 3-2: The reality of capital markets

與公司端對話#

- 對象:CEO、CFO(如海尼根 Laurence Debroux、Biogen 的 Paul Clancy)、投資人關係主管。

- 內容:新產品、策略、預測。

- 資訊也是雙向交易的標的:CFO 想知道分析師對產業的觀察;分析師想得到公司管理層的口風。

買方(Buy Side):管理別人的錢#

買方是把存戶資金集合起來、再分配到資產上的機構,包括五種類型:

共同基金(Mutual Funds)#

- Fidelity 與 BlackRock 加總管理約 10 兆美元。

- 因服務一般大眾,受嚴格監管。

- 透過 分散投資(diversification) 抑制風險:持有許多不互相連動的股票,可在不犧牲報酬的前提下降低風險。

- 被動基金(passive funds) 自 2011 至 2018 年由占整體的 1/5 上升至 1/3,2017 年單年流入 6,920 億美元。

- 被動基金是效率市場假說(efficient market theory) 的具體實踐:資訊已反映在價格中,長期難以打敗市場,因此就買整個指數。

三組投資組合中哪一組最分散? Google + Caterpillar + Merck > Merck + Pfizer + Biogen > Google + Yahoo + Microsoft。真正的分散是跨產業,而非同產業內挑公司。

退休金基金(Pension Funds)#

- 規模龐大,如 CalPERS 管理 3,200 億美元加州公務員退休資產。

- 兩種類型:

- 確定給付制(defined benefit, DB):由雇主承擔投資風險。

- 確定提撥制(defined contribution, DC):員工自管帳戶。

- 過去 50 年大幅由 DB 轉向 DC,間接推動共同基金的成長。

主權財富基金(Sovereign Wealth Funds)#

- 國家層級,常源自天然資源出口收入,如挪威主權基金管理超過 1 兆美元(2017)。

基金會與大學捐贈基金(Endowment Funds)#

- 哈佛大學捐贈基金(2017)約 371 億美元,是最具實驗精神的買方之一。

對沖基金(Hedge Funds)#

- 規模從 2000 年的 2,600 億成長至 2017 年的 3 兆美元。

- 與共同基金相比,監管寬鬆、可使用槓桿、可持有更集中的部位、可採行多空策略。

- 市場中性(market-neutral) 策略示範:

- 看好 Merck 就買進(go long),同時看壞 Pfizer 就放空(go short)。

- 多空相互沖銷大盤與產業風險,只剩「兩家公司相對表現」。

- 2012 年 Merck 與 Pfizer 漲幅相當——多空互抵;2013 Pfizer 多漲——空頭虧;2014 Merck 多漲——多頭賺。

- carried interest(績效抽成):基金經理人通常分享一部分超額報酬,這促使他們積極尋找超大報酬的機會,例如用衛星照片監控 JCPenney 黑色星期五的停車場以推算季營收。

放空(short selling)的損失理論上無上限——股價可以一路漲。Scopia 放空 Bekaert 時,股價先漲了 30% 持續一年才回頭,正好示範這風險。

放空者形象不佳,但它是市場真相的一股力量。Enron 與 WorldCom 等舞弊案最早就是空頭發現的——他們有強烈動機去找出企業的弱點與不一致。

賣方(Sell Side):投資銀行#

賣方主要由投資銀行構成。分析師(如 Moel)雖然受雇於投行,卻不會直接從買方收費,而是靠投行內部三類業務的回流:

- 交易員(traders):從買賣價差(bid-ask spread)賺錢。買方下單時會選擇與「自己欣賞的分析師」相同投行的交易部門,給予間接報酬。

- 業務員(salespeople):把分析師的觀點推廣給更廣的買方客群。

- 投資銀行家(investment bankers):與商業銀行不同,他們協助公司募資(IPO、增資、發債)或併購(M&A)。IPO 手續費可達募資金額的 7%、M&A 顧問費約 1%——一筆 100 億美元的併購等於 1 億美元收入,完全壓過交易與業務的收入。

媒體#

分析師最後的對話對象是媒體(WSJ、CNBC Squawk Box、Bloomberg TV)。透過媒體把觀點傳達給散戶,並建立個人品牌。

分析師的誘因為何被扭曲#

買方對分析師排名(ranking)決定了他們的薪酬,排名第一與第十的薪水可能相差數倍。理想上,分析師應該努力做研究、誠實提出建議,但實務上卻有三種扭曲:

- 正面偏誤:很少給「賣出」評等,因為一旦得罪 CEO/CFO,可能影響該投行未來的 IPO 與 M&A 業務(數百萬美元的潛在損失)。所以「neutral」、「market perform」其實常常是「sell」的委婉說法。

- 頂級分析師的『跟群(herding)』:第一名為了不被超越,常選擇與第二、三名估值相近的數字,降低被超車的機率,但這正是分析師不該做的事。

- 無名分析師的極端化:小投行的年輕分析師反而會喊出極端值——對了就一鳴驚人,錯了沒人記得。

因此股票研究的「buy/hold/sell」三類建議,sell 比例少得不成比例——這不是因為公司都好,而是因為分析師的誘因設計如此。

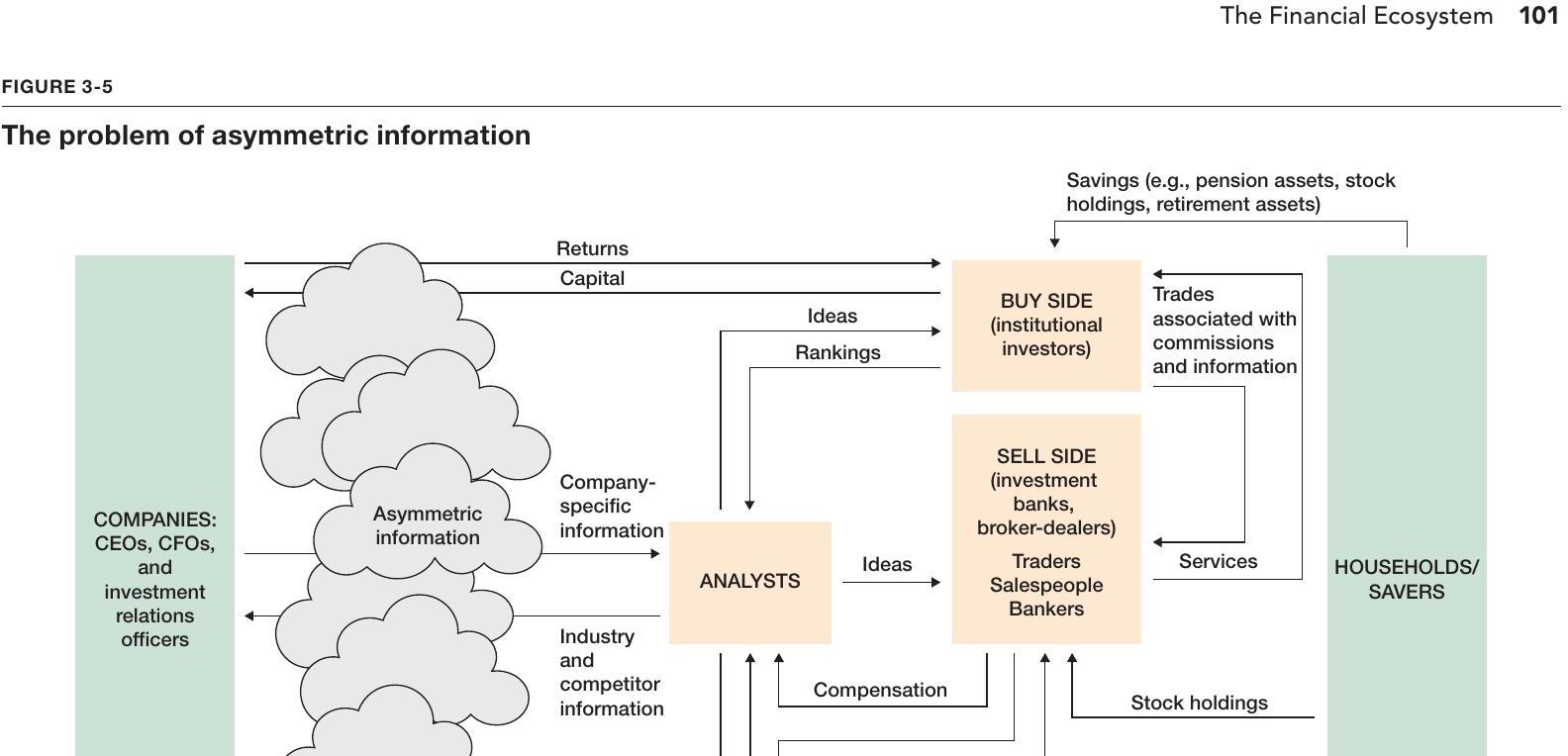

為什麼非要這個複雜系統不可:資訊不對稱#

資本市場真正要解決的核心問題是 asymmetric information——管理層比投資人知道更多公司未來的資訊,但投資人很難知道是否能信任管理層說的話。

Figure 3-5: The problem of asymmetric information

訊號博弈(Signaling Game)#

每一個管理層的舉動,在投資人眼中都會被「重新解讀」:

- 錯過 EPS 一分錢:可能不只是天氣,可能是公司開始走下坡的訊號。

- CEO 賣自家股票:即便美其名「投資組合再平衡」,投資人會嗅到「她比我們知道更多」。

- 股票回購(stock buyback):被市場視為利多,不是因為股本減少,而是 CEO 用實際行動傳達「我認為股票被低估」。

- 發行新股:常引發股價下跌,訊號是「如果專案這麼好,何必稀釋既有股東?」因此股權成為最貴的融資管道;債次之;內部資金最便宜(因為沒有訊號成本)。

委託代理問題(Principal-Agent Problem)#

- 現代企業的所有權與控制權分離,股東(principal)必須監督經理人(agent)。

- 所有財務的「中間人」都在試著解決這個問題,沒有完美方案:

- 重罰說謊的經理人 → 經理人選擇講更少;資訊不對稱反而加重。

- 以股權支付薪酬 → 經理人可能短視操作後在高點出脫。

- 設立董事會監督 → 但董事常由 CEO 自己挑選,甚至彼此交叉任職。

- 私募基金大股東監管 → 但他們最終要在公開市場退場,有動機把公司「裝飾」得比實際好看。

二手車市場的不對稱資訊(Akerlof’s lemon problem):新車一週後想轉手只能賣到 4–5 折,因為買家假設你要賣的車一定有問題。價格降低反而讓「真有好車要賣」的人退出市場,平均品質下降,買家再降價,直到市場崩潰。資本市場面對的是同一件事。

Hedge funds 與空頭常被妖魔化,但他們可能正是修正市場過度樂觀的力量;CEO 過度承諾比保守更危險,因為信譽一旦破產極難重建。

Ideas in Action:三個案例#

案例一:Sharp Sakai 廠的雙重交易#

- 2012 年,鴻海(Hon Hai)主席郭台銘(Terry Gou)個人購入 Sharp 在堺(Sakai)LCD 廠 46% 的股權;同時鴻海宣布以 8 億美元入股 Sharp,成為其最大股東。

- 兩筆交易結合在一起讓 Moel 困惑:鴻海若入股 Sharp,則郭買到的 Sakai 廠等於從鴻海(他自己擔任主席的公司)的股東手上拿走價值——一筆價值 32 億的資產以 17 億成交。

- 這是經典的委託代理問題:經理人是否在替自己而非股東做決策? Sharp 股價持續下跌,鴻海要求重議價失敗後最終撤回收購,但郭仍買下了 Sakai 廠的股權。

案例二:Scopia 放空 Bekaert#

- Bekaert 是製作工業輪胎用鋼絲的公司,2010 年 Mindich 認為其超常獲利不可持續(競爭者會湧入)。

- Scopia 派人實地拜訪中國競爭者,確認他們對新產線的預期遠低於市場共識,於是放空。

- 結果方向對、時點錯——Bekaert 股價先漲 30% 一整年,Scopia 因為「研究做得徹底、信念夠強」才能撐過短軋(short squeeze)風險,最終獲利。

案例三:Tops Friendly Markets 的 LBO#

- 2007 年 Morgan Stanley Private Equity 以槓桿收購(LBO)買下紐約上州超市 Tops。

- 賣方 Royal Ahold 是「急售者(distressed seller)」,要在年底前把美國資產移出資產負債表,願意接受非最高價。

- Tops 是「典型的企業孤兒(corporate orphan)」——荷蘭母公司鞭長莫及,營運落後同業。

- Morgan Stanley 三線出擊:重定價策略(介於 Walmart 與 Wegmans 之間的高低混合)、升級 POS 科技、重新接近在地客群(例如重新進貨水牛城名物 buffalo wings)。

- 出售前再度加槓桿至 96% 資產對債,團隊評估超市現金流穩定可承擔。最終回收 3.1 倍原投資,管理層也獲得認購機會。

- Alan Jones 的點評:LBO 攻擊三條線——損益表、現金流量表、資產負債表,營運資金、被忽視的非核心資產、資本支出紀律幾乎都是金礦。

章節結語#

資本市場乍看是一群在「真實經濟」邊緣抽水的中介人,但其本質是在處理現代資本主義最深層的問題:規模化企業中所有權與經營權的分離,以及由此衍生的資訊不對稱與委託代理。財務不只是錢,而是 資訊與誘因(information and incentives) 的學問。理解這一點之後,Netflix 因小幅低於預期而暴跌、Peltz 與 Pepsi 的纏鬥、CEO 賣股引發的恐慌——都不再難解。下一章將進一步追問:公司到底如何創造價值?